相続税・贈与税ガイド

相続税申告手続

- 相続税の納付税額のある人や配偶者の税額軽減等を受ける人は、相続税の申告が必要

- 申告書は、被相続人の死亡時の住所地の所轄税務署に、被相続人の死亡日の翌日から10か月以内に提出

相続税の申告の手続

| 手続方法 | 亡くなった人(被相続人)から相続等により取得した財産や相続時精算課税の適用を受けた贈与財産の課税価格の合計額が遺産にかかる基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合(注)や、配偶者の税額軽減等や小規模宅地の特例の適用を受ける場合に、相続税の申告書を提出します。提出先は、被相続人の死亡時の住所地の所轄税務署です。

|

|---|---|

| 申告期限 | 被相続人の死亡の日の翌日から10か月以内に申告します。また、申告期限までに納税しなければなりません。

|

- (注)

- 申告書の提出の際のマイナンバーの取扱いについては、住宅ローン控除等申告手続の「確定申告の手続」の(注)と同様です。

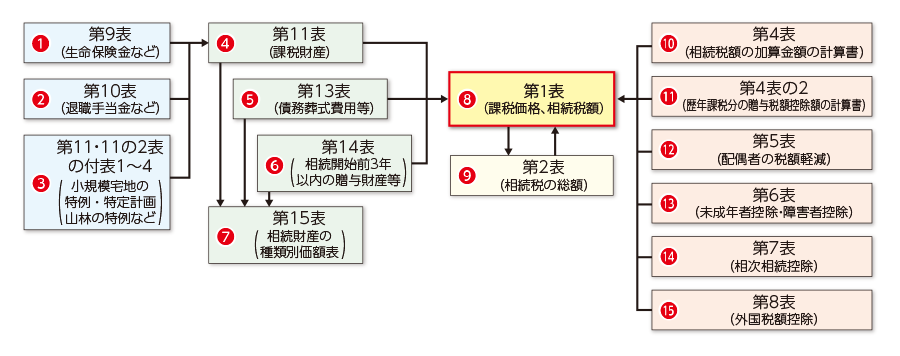

相続税の申告書の記載順(一般の場合)

- (注)上記は、相続時精算課税の適用者又は農地の納税猶予の特例等の適用者がいない場合です。

添付書類

〈共通〉

-

被相続人のすべての相続人を明らかにする戸籍の謄本(相続開始日から10日経過以後に作成されたもの)

(注)戸籍謄本に代えて、そのコピーや「法定相続情報一覧図の写し」を提出することができます。

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書

〈相続時精算課税の適用者がいる場合〉

- 被相続人の戸籍の附票の写し(相続開始日以後に作成されたもの)

〈配偶者の税額軽減を受ける場合〉

- 申告期限後3年以内の分割見込書(申告期限内に分割ができない場合に提出)

〈小規模宅地の特例を受ける場合〉

- 申告期限後3年以内の分割見込書(申告期限内に分割ができない場合に提出)

- (一定の親族が特例の適用を受ける場合)相続開始前3年以内に居住していた家屋が、自己、自己の配偶者、三親等内の親族又は特別の関係がある一定の法人の所有する家屋以外の家屋である旨を証する書類、相続開始の時において自己の居住している家屋を相続開始前のいずれの時においても所有していたことがないことを証する書類

- (被相続人が老人ホーム等に入所していた場合)被相続人の戸籍の附票の写し(相続開始日以後に作成されたもの)、介護保険の被保険者証の写し、施設への入所時における契約書の写しなど

- 一定の郵便局舎の敷地である宅地等の場合には、総務大臣が交付した証明書

〈農地の納税猶予の特例を受ける場合〉

- 相続税の納税猶予に関する適格者証明書、担保提供関係書類など

相続税の延納

相続税額が10万円超で、納期限までに金銭納付を困難とする事由がある場合は、申請により、納付を困難とする金額の範囲内で、一定期間の延納が認められます(延納税額が100万円超や延納期間が3年超の場合は、担保が必要)。ただし、利子税がかかります。

〈延納期間と利子税〉

| 不動産等の割合 | 区分 | 延納期間 | 利子税(年割合) | 利子税(令和5年分の特例割合) |

|---|---|---|---|---|

| 75%以上 | 不動産等に対応する税額 | 20年 | 3.6% | 0.4% |

| 動産等に対応する税額 | 10年 | 5.4% | 0.6% | |

| 50%以上 75%未満 |

不動産等に対応する税額 | 15年 | 3.6% | 0.4% |

| 動産等に対応する税額 | 10年 | 5.4% | 0.6% | |

| 50%未満 | 立木の割合が30%を超える場合の立木に対応する税額 | 5年 | 4.8% | 0.5% |

| 一般の税額 | 6.0% | 0.7% |

- (注1)

- 各分納期間の延納特例基準割合が7.3%に満たない場合の利子税の割合は、次の算式により計算される割合(0.1%未満の端数切捨て)が適用されます。

なお、令和5年1月1日~12月31日の延納特例基準割合は、0.9%です。具体的な割合は上表の特例割合をご覧ください。利子税(年割合)×延納特例基準割合7.3%

相続税の物納

相続税について、延納によっても金銭納付を困難とする事由がある場合は、申請により、一定の財産により金銭に代える物納が認められています(納付を困難とする金額の範囲内)。

物納する財産の収納価額は、相続税の課税価格(路線価等による評価額。ただし、小規模宅地については、評価減後の価額)となります。なお、収納の時までに、借地権が設定される場合や、自家用家屋が貸家になるなど、財産の状況に著しい変化を生じたときは、収納時の現況によって収納価額が決められます。

このガイドについて

このガイドは、株式会社 清文社の「2023年版 土地建物の税金ガイド」を元に作成しており、内容は2023年(令和5年)4月1日現在の法令等にもとづいております。年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。

税金は複雑な問題もありますので、ケースによっては、税理士など専門家にご相談ください。

(注)本サイトの計算例は、原則、例示取引にかかる税額を便宜的に計算しており、必ずしも最終的な納付税額ではないことから端数処理を考慮していない場合があります。

(注)本サイトの文章、図表など一切の掲載内容について、無断で複製、転載又は配布、印刷等することを禁止します。

監修:新谷達也、塚本和美 企画・制作:清文社 |

-

購入相談

不動産の購入のご相談は、お近くの店舗から!

-

無料査定・売却相談

-

住まい探しのノウハウ