相続税・贈与税ガイド

農地の納税猶予の特例

- 農地を相続した人が、その後も引き続き農業を営む場合、一定額までの相続税の納税を猶予、終身営農又は20年営農で、その納付が免除

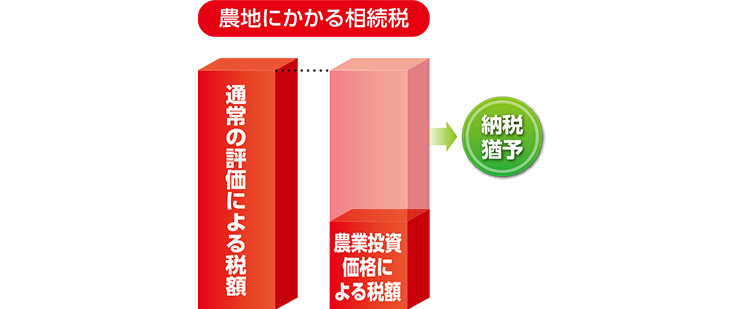

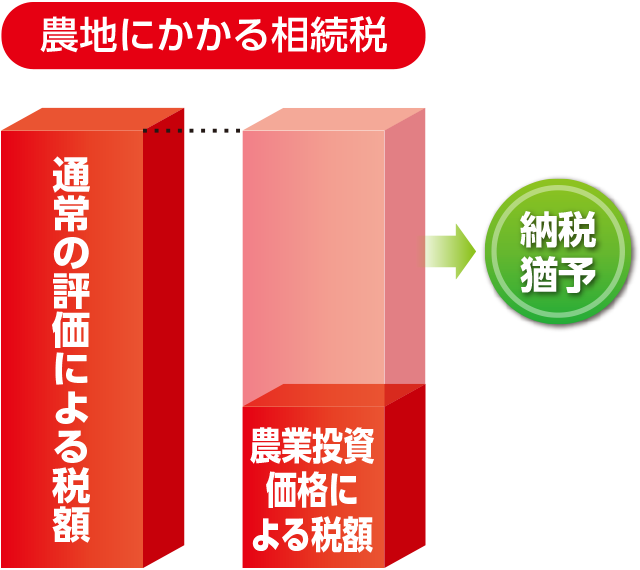

農業を営んでいた被相続人から、一定の農地等(注1)(特例農地等)を相続によって取得した相続人(農業相続人)が、これらの農地等について継続して農業を行っている場合に限り、一定の要件のもとに、その農地等の価額のうち農業投資価格(注2)による価額を超える部分に対する相続税の納税が猶予されます。

この納税猶予税額は、農業相続人が死亡した場合などに免除されます。なお、一定の場合に該当することとなったときは、納税猶予が打ち切られ、納税猶予税額と利子税を納付しなければなりません。

- (注1)「農地等」とは、農地、採草放牧地又は準農地をいいます。また、特定市街化区域農地等と一定の遊休農地は、本特例の対象外です。特定市街化区域農地等とは、市街化区域内に所在する農地又は採草放牧地で、一定の三大都市圏の特定市の区域内にあるもの(生産緑地・特定生産緑地を除く)をいいます。なお、一定の貸付けがされた生産緑地・特定生産緑地、三大都市圏の特定市の市街化区域内農地で地区計画農地保全条例により制限を受ける一定の区域内のものについても、本特例の対象となります。

- (注2)農業投資価格とは、恒久的に農業の用に供されるべき農地として取引される場合に、通常成立すると認められる価格をいい、毎年、国税局長が決定します(この価格は、国税庁ホームページ の「路線価図」にて確認できます)。

- (注3)相続時精算課税にかかる贈与によって取得した農地等については、この特例の適用を受けることはできません。

主な適用要件は?

- ①

-

●次のいずれかに該当すること

- ①死亡日まで農業を営んでいたこと

- ②農地等の生前一括贈与をしたこと

- ②

-

●次のいずれかに該当するもの

- ①被相続人が農業の用に供していた農地等で、相続税の申告期限までに遺産分割されたもの

- ②被相続人から生前一括贈与により取得した農地等で、被相続人の死亡時まで贈与税の納税猶予又は納期限の延長の特例の適用を受けていたもの

- ③相続によって財産を取得した人が相続開始年に被相続人から生前一括贈与を受けていたもの

- ③

-

●次のいずれかに該当すること(農業委員会の証明が必要)

- ①相続税の申告期限までに農業経営を開始し、その後も引き続き農業経営を行うと認められること

- ②農地等の生前一括贈与を受けていて一定の要件を満たす者であること

- ④

-

●次のいずれかに該当した場合

- ①農業相続人が死亡した場合

- ②農業相続人が特例農地等の全部を農業の後継者に生前一括贈与した場合

- ③農業相続人が相続税の申告期限後20年間、農業を継続した場合

(市街化区域外の農地及び生産緑地・特定生産緑地を除く)

- ⑤

-

●特例農地等について、譲渡等があったこと

●農業経営を廃止したこと

●生産緑地の買取りの申出があったことなど

- (注)一定の貸付けを行った場合に、納税猶予が継続される特例があります。

納税猶予税額の計算式(農業相続人が1人の場合)

| 通常の評価方法による相続税の総額 | - | 農業投資価格による相続税の総額 | = | 納税猶予税額 |

- (注)農業相続人が複数いる場合の各農業相続人の納税猶予税額は、次の計算式により按分します。

| 納税猶予税額の総額 | × | 分母のうち 各農業相続人にかかる金額 |

|

|

| = | 各農業相続人の納税猶予税額 |

贈与税の納税猶予の特例

農業を営んでいる人が、後継者に農地等を贈与した場合には、一定の要件のもとに、その贈与に係る贈与税の納税が、贈与者が死亡する時まで猶予されます。贈与者が死亡した場合には、先に贈与した農地等を相続財産に含めて相続税の課税を行い、納税の猶予を受けていた贈与税は免除するというしくみです。

なお、この特例を受けられるのは、受贈者が贈与日まで3年以上引き続き農業を営んでいた認定農業者等であること、贈与者の配偶者や子など(推定相続人)の1人で18歳以上であることなどの要件に該当する場合に限られます。

納税猶予税額の計算は?

農業を営んでいた父から、令和5年に、子(農業相続人)が農地等を相続しました(相続人は子1人のみとする)。

| 農業相続人の数 | 自宅(敷地を含む) | 農地 | 預金 | |

|---|---|---|---|---|

| 子1人 | 評価 1億円 | 通常の評価 4億円 | 農業投資価格 4,000万円 | 2,000万円 |

通常の評価による相続税の総額は?

| 課税価格の合計額 | ||||||

| 1億円 | + | 4億円 | + | 2,000万円 | = | 5億2,000万円 |

| 基礎控除額 | 課税遺産総額 | |||

| 5億2,000万円 | - | 3,600万円 | = | 4億8,400万円 |

| 税率 | 控除額 | = 税額2億円 | ||||

| 4億8,400万円 | × | 50% | - | 4,200万円 |

農業投資価格による相続税の総額は?

| 課税価格の合計額 | ||||||

| 1億円 | + | 4,000万円 | + | 2,000万円 | = | 1億6,000万円 |

| 基礎控除額 | 課税遺産総額 | |||

| 1億6,000万円 | - | 3,600万円 | = | 1億2,400万円 |

| 税率 | 控除額 | = 税額3,260万円 | ||||

| 1億2,400万円 | × | 40% | - | 1,700万円 |

納税猶予税額は?

| 2億円 | - | 3,260万円 | = | 納税猶予税額1億6,740万円 |

このガイドについて

このガイドは、株式会社 清文社の「2023年版 土地建物の税金ガイド」を元に作成しており、内容は2023年(令和5年)4月1日現在の法令等にもとづいております。年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。

税金は複雑な問題もありますので、ケースによっては、税理士など専門家にご相談ください。

(注)本サイトの計算例は、原則、例示取引にかかる税額を便宜的に計算しており、必ずしも最終的な納付税額ではないことから端数処理を考慮していない場合があります。

(注)本サイトの文章、図表など一切の掲載内容について、無断で複製、転載又は配布、印刷等することを禁止します。

監修:新谷達也、塚本和美 企画・制作:清文社 |

-

購入相談

不動産の購入のご相談は、お近くの店舗から!

-

無料査定・売却相談

-

住まい探しのノウハウ