相続税・贈与税ガイド

相続税のしくみと計算

- 土地や建物を相続したときには、相続税がかかる場合がある

- 相続人は、亡くなった人(被相続人)の配偶者及び一定の親族

- 相続人ごとの法定相続分を用いて、相続税は4つのステップで計算

相続とは、亡くなった人(被相続人)の財産に関する一切の権利義務を相続人等が受け継ぐことをいい、この相続によって取得した財産にかかるのが相続税(注1)です。

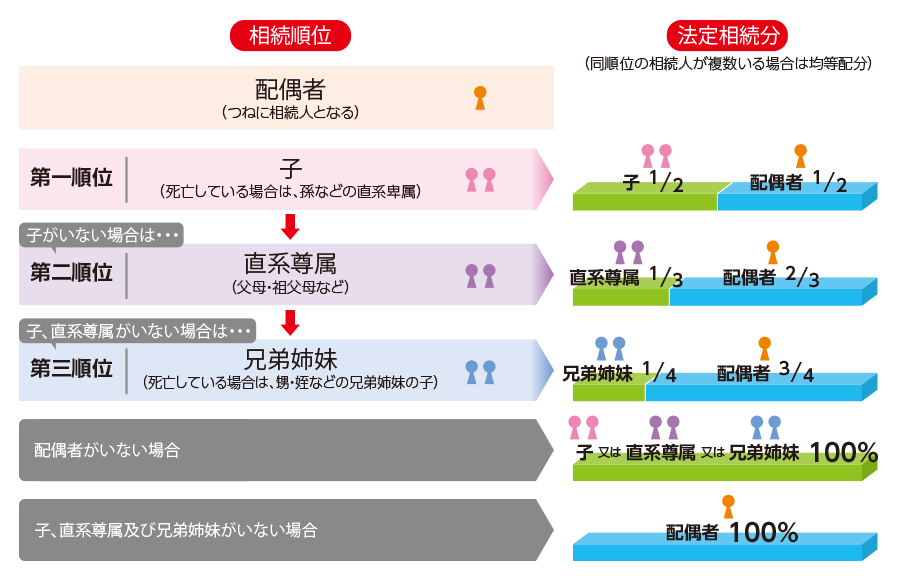

相続人とは、被相続人の配偶者及び一定の血族関係にある人をいい、配偶者以外の人が相続人となるかどうかは、次のように一定の順序が定められています。この相続順位に応じた法定相続人ごとに、相続により取得する財産の割合の目安として法定相続分(注2)が定められています。

- (注1)相続税は、遺言による贈与(遺贈)によって財産を取得した場合や、贈与者の死亡によって効力を生ずる贈与(死因贈与)によって財産を取得した場合にも課税されます。

- (注2)被相続人は、遺言によって法定相続分と異なる相続分を定め、また、相続人以外の第三者に遺産を分与することもできますが、この場合でも、兄弟姉妹以外の相続人は、遺留分(法律上、取得することが保障されている権利)を有しており、これは被相続人の財産の2分の1(相続人が直系尊属のみの場合は3分の1)の割合とされています。相続人が複数の場合は、遺留分を法定相続分により分け合います。

法定相続人と法定相続分

相続税がかかる財産とは?

相続税がかかる財産とは、相続等により取得した「金銭で評価の可能な財産」とされ、土地建物や現金、預貯金、有価証券などはもちろんですが、死亡保険金(注1)や死亡退職金なども、「みなし相続財産」として課税の対象となります。

ただし、非課税財産として、死亡保険金及び死亡退職金については、それぞれ「500万円×法定相続人の数」による金額まで非課税となる規定があります。また、墓所、霊廟、仏壇、仏像などの財産(注2)や認定NPO法人に寄附をした財産なども相続税が非課税とされています(土地建物の評価方法は土地建物の評価額、土地建物の財産評価参照)。

- (注1)被相続人の死亡を保険事故として取得したもので、被相続人が保険料を支払っていたものに限ります。

- (注2)商品、骨とう品、投資対象であるものは除きます。

相続税の計算方法は?

ステップ1課税価格の計算

相続税の計算のステップ1は、相続人等の各人別の課税価格の計算です。課税価格とは相続税を計算する基になる金額で、次のように計算します。

| 各相続人等が取得した 相続財産の価額 |

+ | みなし相続財産の価額 | - | 非課税財産の価額 | + | 相続時精算課税 選択後に贈与された 財産の価額(注1) |

| - | その人が負担した 葬式費用・債務の額 |

+ | 暦年課税で被相続人から3年(注2) 以内に贈与された財産の価額(注3) |

= | 各相続人等の課税価格 |

- (注1)令和6年以後に贈与された財産については、毎年の110万円の基礎控除を控除した残額。

- (注2)令和6年以後に贈与された財産については、7年(経過措置あり)。

- (注3)令和6年以後に贈与された財産については、3年を超える期間の贈与財産の価額の合計額から100万円を控除する。

ステップ2相続税の総額の計算

ステップ2では、相続税の総額を計算します。これは、実際に相続財産がどのように分配されるかとは関係なく、各相続人等の課税価格を合計した「課税価格の合計額」を基にして、次の1から3の手順で計算します。

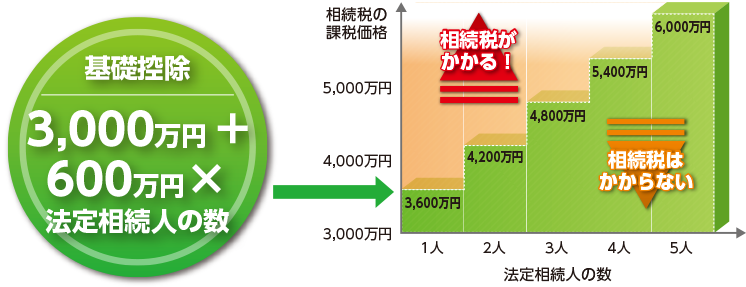

| 1 | 課税価格の合計額 | - | 遺産にかかる基礎控除額 3,000万円+(600万円×法定相続人の数) |

= | 課税遺産総額 |

| 2 | 課税遺産総額 | × | 各相続人の 法定相続分 |

× | 税率 | - | 速算表の控除額 | = | 各相続人等の 法定相続分による 相続税額 |

相続税の速算表

| 課税遺産総額に各相続人の法定相続分を乗じた額 | 税率 | 控除額 | |

|---|---|---|---|

| 1,000万円以下 | 10% | - | |

| 1,000万円超 | 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 | 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 | 1億円以下 | 30% | 700万円 |

| 1億円超 | 2億円以下 | 40% | 1,700万円 |

| 2億円超 | 3億円以下 | 45% | 2,700万円 |

| 3億円超 | 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 | |

遺産にかかる基礎控除額(上記1)、相続税の総額(下記3)及び死亡保険金・死亡退職金の非課税限度額(相続税がかかる財産とは?参照)を計算する場合における法定相続人の数に加算できる養子の数は、被相続人の実子の有無に応じて、次のように制限されています。

養子は1人まで加算養子は2人まで加算

養子は1人まで加算養子は2人まで加算| 3 | 各相続人等の法定相続分による相続税額の合計額 | = | 相続税の総額 |

ステップ3各相続人等の相続税額の計算

ステップ2で計算した「相続税の総額」を、実際に財産を取得した各相続人等の課税価格に応じて次の算式によりあん分し、各相続人等の相続税額を計算します。

| 相続税の総額 | × |

各相続人等の課税価格

課税価格の合計額

|

= | 各相続人等の相続税額 |

ステップ4各相続人等の納付税額の計算

ステップ3で計算した「各相続人等の相続税額」に対して、次の順序で各相続人に応じた加算又は控除を行い、その後の金額が、実際に各相続人が納付すべき相続税額となります。

| ①相続税額の2割加算 |

その人が被相続人の子、父母、配偶者以外(孫など)であるときは、相続税額にその20%相当額を加算します。

|

||||

|---|---|---|---|---|---|

| ②贈与税額の控除 (暦年課税の場合) |

相続等により財産を取得した人が相続開始前3年(注)以内に被相続人から贈与を受けていた場合は、その贈与財産に課せられた贈与税相当額を控除します。

|

||||

| ③配偶者の税額軽減 |

その人が被相続人の配偶者であるときは、課税価格のうち、法定相続分(注)と1億6,000万円のいずれか多い金額までの部分にかかる相続税額を控除します。

|

||||

| ④未成年者控除 |

その人が被相続人の法定相続人で未成年者であるときは、相続税額から18歳(注)に達するまでの各1年(端数切上げ)につき、10万円を控除します。

|

||||

| ⑤障害者控除 |

その人が被相続人の法定相続人で障害者であるときは、相続税額から85歳に達するまでの各1年(端数切上げ)につき、10万円(特別障害者であるときは20万円)を控除します。

|

||||

| ⑥相次相続控除 |

相続人が相続等により財産を取得した場合に、その相続(第2次相続)の被相続人が死亡前10年以内に開始した相続(第1次相続)によって財産を取得したことがあるときは、第2次相続の相続人の納付すべき相続税から、次の算式で計算した金額を控除します。

|

||||

| ⑦外国税額控除 | その人が外国にある財産を相続等で取得し、その財産の所在地の法令により相続税に相当する税が課せられたときは、相続税額からその課せられた税額に相当する金額を控除します。 |

- (注)相続時精算課税の適用により加算された贈与財産に課せられた贈与税相当額は、各相続人の控除後の税額から控除します(相続時精算課税参照)。

このガイドについて

このガイドは、株式会社 清文社の「2023年版 土地建物の税金ガイド」を元に作成しており、内容は2023年(令和5年)4月1日現在の法令等にもとづいております。年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。

税金は複雑な問題もありますので、ケースによっては、税理士など専門家にご相談ください。

(注)本サイトの計算例は、原則、例示取引にかかる税額を便宜的に計算しており、必ずしも最終的な納付税額ではないことから端数処理を考慮していない場合があります。

(注)本サイトの文章、図表など一切の掲載内容について、無断で複製、転載又は配布、印刷等することを禁止します。

監修:新谷達也、塚本和美 企画・制作:清文社 |

-

購入相談

不動産の購入のご相談は、お近くの店舗から!

-

無料査定・売却相談

-

住まい探しのノウハウ