不動産投資の基礎知識

7. 相続対策

相続対策についてわかりやすく解説します。

相続とは

相続とは、被相続人(亡くなった人)が所有していた財産(預貯金や不動産だけでなく権利・義務も含む)を相続人(配偶者や子どもなど)が引き継ぐこと。相続によって財産を取得した場合に課される税金が相続税です。

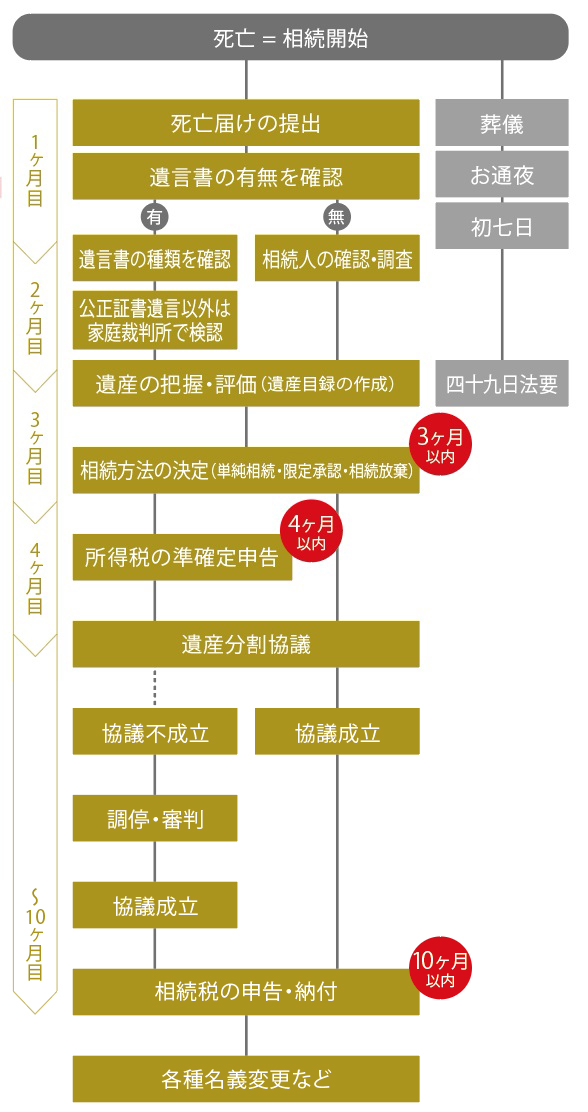

相続の手続きのタイムスケジュール

相続が発生すると、葬儀やお通夜の手配、社会保険や年金の手続きなどするべきことがたくさんあります。相続手続きも同様で、法律上期限が定められている遺産の分割、相続税申告など、さまざまな手続きを求められます。大まかなスケジュールを下図で確認しておきましょう。

遺言の有無について

法的効力を持つ遺言書がある場合、原則として遺言書に指定された内容に従って手続きが進みます。遺言書がない場合、被相続人の戸籍から内容を確認し、法定相続人が被相続人の遺産を相続します。

遺産分割協議とは

相続人が複数いる場合、相続人全員が集まって「誰が」「どの財産を」「どのくらいの割合で」遺産を分けるか決めること。相続人全員が納得すれば法定相続分と異なる割合で遺産分割しても構いません。

相続税の申告・納付について

相続が発生した際、相続税が課せられるケースがあります。その場合、所轄税務署に相続税申告書を提出し、納税します。相続税の申告・納付は10か月以内に行わないと無申告加算税・延滞税が発生するため注意が必要です。

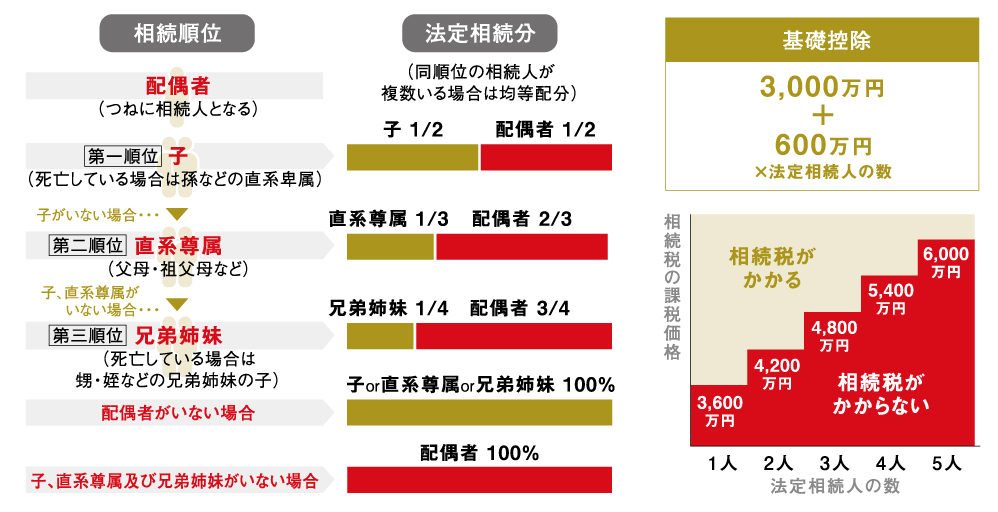

法定相続人

法定相続人とは、民法で定められた「被相続人の財産を相続する権利を持つ人」のこと。法定相続分とは「法定相続人の相続割合」を指し、法定相続人の範囲と順位によって相続分は変わるため、下記の表のように法定相続分を人数で均等に分割します(民法第900条)。

相続の対象となる財産・ならない財産

相続税が発生する財産は「金銭で見積もりができる財産」を指し、土地建物や現金、預貯金、有価証券はもちろんのこと、死亡保険金や死亡退職金なども「みなし相続財産」として課税対象になります。ただし、死亡保険金や死亡退職金は、それぞれ「500万円 × 法定相続人の数」による金額まで相続税が非課税となります。なお、認定NPO法人に寄附をした財産や墓所、霊廟、仏壇、仏像などの財産も相続税の非課税対象です。

不動産を使った相続対策

相続税の納税額は、相続した資産の額に応じて決定されます。相続税を軽減するためのポイントは、「現金ではなく不動産で相続する」こと。不動産は現金よりも相続税評価額が低くなります。賃貸物件だとさらに低くなりますが、下記の注意点があります。また、相続後3年10カ月以内に相続した不動産を売却する際には、「取得費加算の特例」(相続税額の一部を取得費加算できる)を受けることで、譲渡所得にかかる税金が軽減されます。この特例の活用には、いくつかの要件がありますので、税理士等の専門家へ相談することをオススメします。

不動産で相続対策をする際の注意点

(1)被相続人自身の意志で購入しなければ無効

(2)利回りが低いと赤字経営になって保有が負担になる

(3)物件の流動性が低いと希望の時期に換金できない

(4)遺産分割を考えずにいると相続人同士が揉める原因に

貸家建付地

貸家建付地とは、自分が所有する土地に賃貸用の建物が建っている場合の敷地を指します。自身の居住用の建物がある、もしくは更地の場合、所有者は自由に土地を利活用できます。しかし土地に建物を建てて第三者に有料で貸す場合、所有者の利用は制限されるため、貸家建付地の評価額は、自用地(自分で使っている土地)よりも評価額が下がります。したがって、現金や預貯金をはじめとする金融資産を多く保有している人の場合、その資産を不動産に組み換えることで相続税評価額減につながり、賃貸住宅の場合ならさらにその効果が期待できます。貸家建付地評価の減額をした上さらに、貸付事業用宅地等による小規模宅地等の特例(50%減額)も併用できるケースがありますが、制度が複雑ですので税理士に相談されることをオススメします。

不動産への資産転換による財産の評価額

※上記評価額等については1つの例として便宜的に計算したもののため、必ずしも最終的な評価額ではありません。

相続対策のための法人設立

賃貸経営の規模が大きくなり賃貸収入が金融資産として積み上がると、相続税が多額になってしまう懸念があります。そこで不動産収入の増えてきたタイミングで不動産管理法人を設立し、「所得税」と「相続税」を節税するという方法があります。

【所得税】

不動産管理法人を設立することで、家族を社員にして給与を支払うことが可能になるため、課税対象を分散して所得税を節税することができます。

【相続税】

相続税は相続財産に応じて課税されるため、不動産管理法人を設立して家族に財産を分散すれば、オーナーの財産が減少した分相続税も削減することが可能です。

■不動産管理法人活用のしくみ

■不動産管理会社には以下の3つの形態があります

管理委託方式

設立した法人と管理委託契約を締結。法人はオーナーから管理料を受け取り、収入を得ます。相続時には、原則、土地は貸家建付地として、建物は借家権割合による減額評価となります。

一括賃貸方式

法人に不動産を一括で賃貸する契約を締結。法人は入居者に対して転貸して家賃収入を得ます。相続時には土地は貸家建付地として、建物は借家権割合による減額評価を受けられます。

不動産所有方式

法人名義で建物を建設、もしくは法人に所有権移転し、法人が入居者と賃貸借契約を締結。敷地はオーナーの所有とし、税務署に「無償返還に関する提出書」を提出したうえで通常の地代を支払います。これにより土地は、貸家建付地の評価になります。

このコンテンツについて

このコンテンツは2022年3月15日現在の情報をもとに作成しております。

執筆・監修/株式会社エメニケ・津村玲税理士事務所

編集・制作/株式会社カナオリ

-

不動産投資物件を探す

投資用の収益物件情報が満載!

-

購入相談

不動産の購入のご相談は、お近くの店舗から!

-

無料査定・売却相談

-

住まい探しのノウハウ