どうなる?住宅ローン金利

2022年12月20日、日銀は金融政策決定会合で、10年国債利回り(長期金利)の変動幅を従来の「±0.25%程度」から「±0.50%程度」へと拡大すると発表しました。これを受け金融業界は、日銀は金融緩和政策を転換するのではないかと大きな話題となりましたが、翌年1月17日の会合においては量的・質的金融緩和を継続すると発表されました。日銀の金融政策は住宅ローン金利にも影響を及ぼします。現時点では固定金利の住宅ローン金利が上昇傾向となっていますが、今後はどのような展開が予想されるのでしょうか?

中央銀行による金融政策の基本的な考え方

日銀のような中央銀行の金融政策は、景気の良いときに金利を上げ、景気が悪いときには金利を下げるというのが基本的な対応となります。景気の良し悪しは、日本の潜在成長率が高いか低いかと言い換えてもよいでしょう。潜在成長率とは、中長期的に持続可能な経済成長率という意味です。

中央銀行は、潜在成長率が高くなりすぎている場合、潜在成長率より高い金利となるように金融調節をします。成長率より金利が高いため儲けが出なくなりますから、多くの人はお金を借りて投資をしようとはしなくなります。逆に、潜在成長率が低くなると、中央銀行はそれより少し低い金利を設定します。そうするとお金を借りて金利を払っても成長率のほうが大きいので儲かるため、投資が始まり景気が良くなるわけです。こうして景気が過熱・低迷しすぎることがないようコントロールしています。

保有する物件・土地の定期的な資産価値の確認がポイントです。

これまでの金融政策を振り返る

2008年のリーマンショックをきっかけに、日本の景気は大きく低迷します。日銀は、2010年に無担保コールレート(オーバーナイト物という短期金利のこと)を0~0.1%程度で推移するよう促すと定め、実質ゼロ金利政策を開始します。それでも景気浮揚が実現せず、2013年には、アベノミクスの三本の矢の一つである「量的・質的金融緩和」が開始されます。「異次元緩和」の始まりです。このときから金融市場調節の主役はマネタリーベース(日本銀行が世の中に直接的に供給するお金)に変更され、長期国債等の保有残高の増加ペースを定め世の中に知らしめることとなります。

>【参考】金融市場調節方針の変遷を教えてください。(「日本銀行 Bank of Japan」より)

2016年1月には、住宅ローンの変動金利に影響する政策金利について、日銀当座預金のうち「政策金利残高」に-0.1%のマイナス金利を適用することが決定されました。これは潜在成長率が極めて低かったことによるマイナス金利という初の試みとなりました。

金融緩和で生じたこと

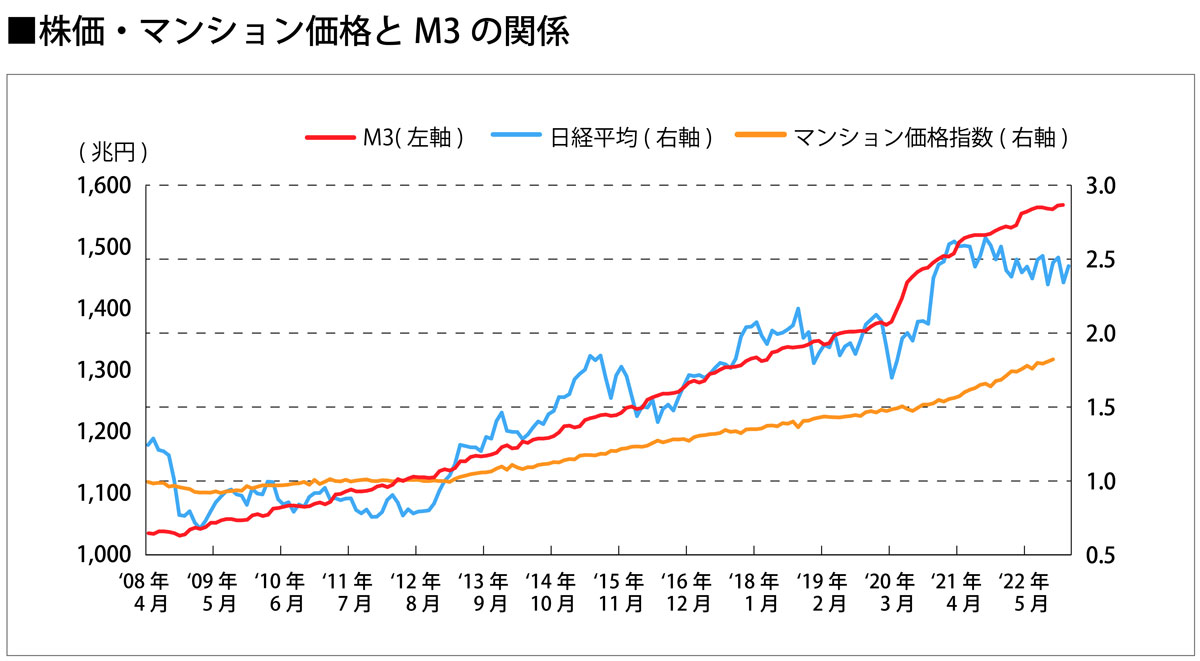

こうした金融緩和政策によって、住宅ローン金利は短期から長期もの全般が下がっていきました。同時に一定の景気浮揚が実現します。しかし、その実態は資産価格の上昇が中心だと言われています。次のグラフは、日経平均(月末終値)、マンション価格指数、日銀が公表しているお金の流通量(ここではM3(現金+普通預金や当座預金等+定期預金等+譲渡性預金))の推移を示したものです。

>【参考】マネーストック統計のFAQ(「日本銀行 Bank of Japan」より)

※日経平均は月末終値、マンション価格指数は国土交通省不動産価格指数のうちマンション価格指数(全国Japan季節調整)を採用し、筆者にて2013年1月を1とする指数に変換しています。M3は日銀公表データを採用しています。

2013年の異次元緩和以降、株価とマンション価格は上昇を始めます。2020年初から始まったコロナ禍に伴う日銀の資金供給強化は、株価とマンション価格にさらなる価格上昇を促しました。

異次元緩和は持続可能か?

日銀の国債保有割合は2022年9月末に時価ベースで初めて5割を超え、過去最大となったといいます。国債は国の借金で、一般的に国内外の金融機関や投資家が保有し、市場で取引されるものなのですが、その半分以上を日銀が保有しています。国が借金をするために、日銀がお金を刷っているのではないかと言われるのはこのためです。

日本国債は日本の金融機関や投資家がかなりの割合を保有しているので暴落(長期金利の急上昇)することはないので、金融緩和を継続しても問題はないという主張を耳にします。しかし、最近の市場では長期金利が0.5%超となることがしばしばあります。日銀のコントロールが効かないほど市場圧力が高いためです。さらに、昨年の英国年金基金による英国債の売りがきっかけで英国債が暴落したという例もあります。日本の金融機関や投資家も、必要とあれば日本国債を売る可能性がないとは言えないのです。とすると、日銀がこのまま金融緩和を継続するとは考えにくいです。

金利はいつ上がるのか?

日銀が金融緩和をやめる時は、景気が良くなったときです。IMFの世界経済見通しによると今年の日本の経済成長率はプラスになっています。賃金をアップする日本企業も増えるのではないかという予測もあり、これが実現するならば金融緩和をやめる土壌が整ってくるかもしれません。

>【参考】世界経済見通し (WEO) 2023年1月 改訂見通し(「国際通貨基金」より)

もう一つは、日銀は、アメリカとの金利差が広がりにくいタイミングで金利を上げたいと考えている可能性があるということです。日本が金利を上げたことで日米金利差が小さくなると、必要以上に円高に振れるなど、国内経済に影響が及びかねないからです。アメリカは昨年以来、金融緩和をやめて金利を上げていますが、景気が減速してきたこともあり金利上昇幅を下げると発表しました。こうしたことから、日銀が金利を上げるなら、アメリカが次、あるいはその次に金利を上げたときに実行したいと考えるのではないでしょうか。

以上から、日銀は早ければ今年、遅くとも来年中には金融政策の転換を図る可能性が高いと筆者は考えています。

保有する物件・土地の定期的な資産価値の確認がポイントです。

住宅ローン金利への影響は?

日本経済の見通しが良いとはいっても、それほど強い勢いがあるとは思えません。短期金利から長期金利まで一律に上昇させてしまうと経済に必要以上の影響を与えてしまいます。よって日銀は政策金利をこれまで通り低く抑え、買い上げする国債は5年国債などのように比較的短い期間のものを中心にし(つまりこの年限までの国債の利回りをある程度抑えて)、市場圧力の高い10年以上の長期金利の上昇をある程度許容する政策を展開するのではないかと考えています。結果、変動金利型の住宅ローン金利はほとんど変わらず、10年超の固定金利型の住宅ローン金利は上昇すると予想します。

なお、長期金利が上昇し始めると、遅れて短期金利が上昇するというのが基本です。変動金利で住宅ローンを組む方は、金利が上昇したら固定金利に切り替えようとしても、その時の固定金利はもっと上昇している可能性があることに注意しましょう。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |