金利上昇時こそ知っておきたい住宅ローンの基本 住宅ローン金利は融資実行時の金利が適用される!

世界的な金利上昇により、住宅ローン金利の固定金利型の金利が上がり始めていますが、2022年12月、日本銀行が従来の大規模金融緩和策を修正したこともあり、2023年1月にも金利がアップしました。今後も上昇が懸念されるだけに、特に知っておきたいのが、住宅ローン金利の適用タイミングです。

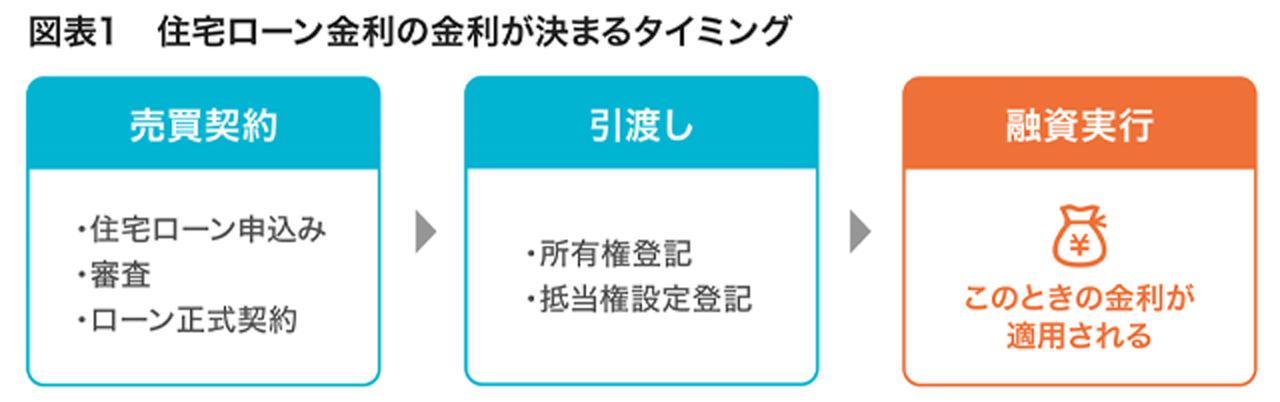

申込み時ではなく実行時の金利が適用される

住宅ローンの金利は、図表1にあるように、住宅の購入を決めて住宅ローンの申込みを行ったときの金利ではなく、物件の引渡しを受けて、融資金が下りる、融資実行時の金利が適用されます。

過去に大幅に金利が上がった際は、返済負担の増加に合わせて、引渡し後生活収支の見直しが必要になりかねないため、希望に満ちた新居での生活を送るためにも注意しておきたいところです。

すぐに入居できる中古住宅や、新築住宅でも完成済みであれば、融資申込み時と実行時のタイムラグはさほどないので、金利が大きく変化するリスクは大きくありませんが、大規模な新築マンションの初期の分譲を購入した場合、完成して引渡しを受けるまでに1年、2年と時間がかかることもあります。金利上昇時にはその間に金利が上がってしまう可能性が高いのです。

2023年も金利上昇が続く可能性が高い

住宅ローンの金利タイプには変動金利型と固定金利型があり、変動金利型は短期金利の影響を受け、固定金利型は長期金利に連動します。

2022年には世界的に長期金利が上昇したこともあり、日本でも固定金利型の金利が上がってきました。特に、2022年12月には、日本銀行が大規模金融緩和政策を実質的に修正したこともあり、長期金利が一段と上昇、2023年1月にも固定金利型の住宅ローン金利が上がりました。固定金利型の代表格ともいうべき、住宅金融支援機構のフラット35の返済期間21年~35年の金利は2022年12月の1.65%から2023年1月には1.68%になりました。1年前の2022年1月の金利は1.30%でしたから、1年間で0.38%も上がったことになります。金融業界では、今後もジワジワと上がり続けるのではないかという見方が広がっています。

いまのところ短期金利は動いていないので変動金利型住宅ローン金利に変化はありませんが、それもいつまで続くか分かりません。近いうちに上がり始める可能性もあります。

1年で1%近く金利が上がったこともある

引き渡しまでの期間が長い物件を買うと、その間に金利が上がって、当初の資金計画の大幅な変更を迫られることも十分に考えられます。2000年代に入ってからでも、2005年から2006年にかけては1年間で1%近く金利が上がったことがあり、返済額が増えた結果、購入を断念せざるを得ないケースが発生したことがあります。たとえば、毎月10万円の返済額の予定だったのが11万円、12万円に増えて、購入後の家計負担が重くなってしまったというケースなどです。

実際のところ金利が上がるとどれくらい返済負担が増えるのか、それでも家計管理に影響はないかどうか、これまで以上に慎重に判断する必要があります。

保有する物件・土地の定期的な資産価値の確認がポイントです。

月額負担が1万円、2万円と増加する

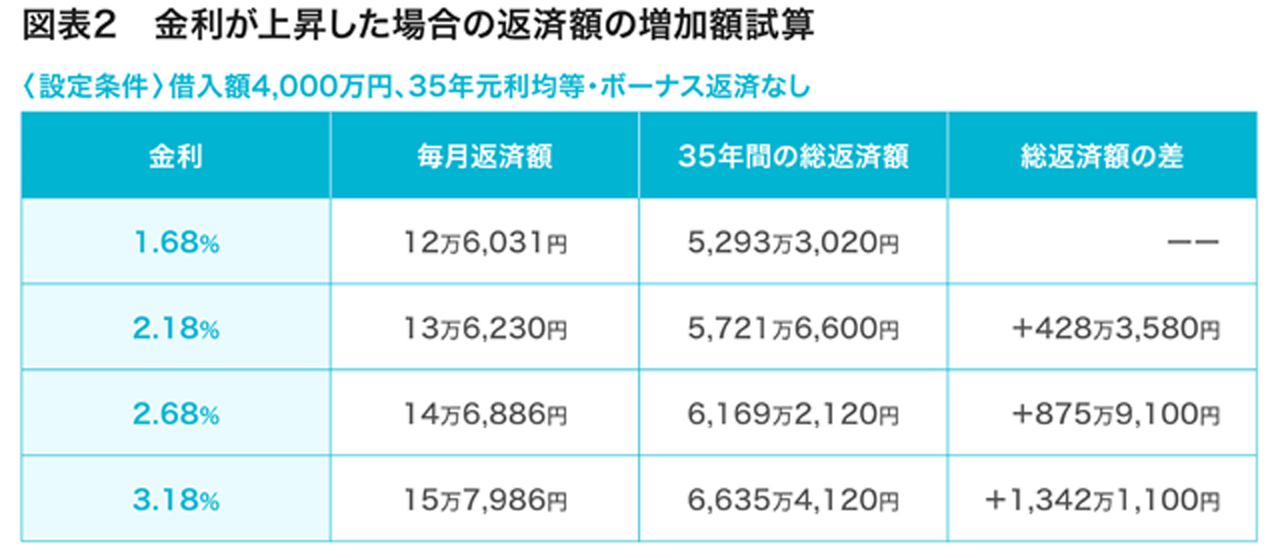

金利上昇によってどれくらい返済額が増えるのか試算したのが図表2です。2023年1月の金利でフラット35を利用した場合、返済期間35年の毎月返済額は12万6,031円ですが、それが融資実行時の金利が0.50ポイント上がって2.18%に上がっていると、13万6,230円に、1.00ポイント上がって2.68%になっていると14万6,886円に増えます。さらに、1.50ポイント上がって3.18%になると15万7,986円に増えます。

月々にすると1万円から3万円ほどの負担増加です。金利上昇によるこの負担増加が35年間続くと1.68%との返済額の総額の差は2.18%になった場合で約428万円、2.68%の場合で約876万円、3.18%の場合で約1,342万円も増えます。住宅ローンの返済は多くは20年、30年、35年と続きますから、金利上昇の影響は思いのほか大きいことが分かります。

これまで以上に慎重な資金計画が必要になる

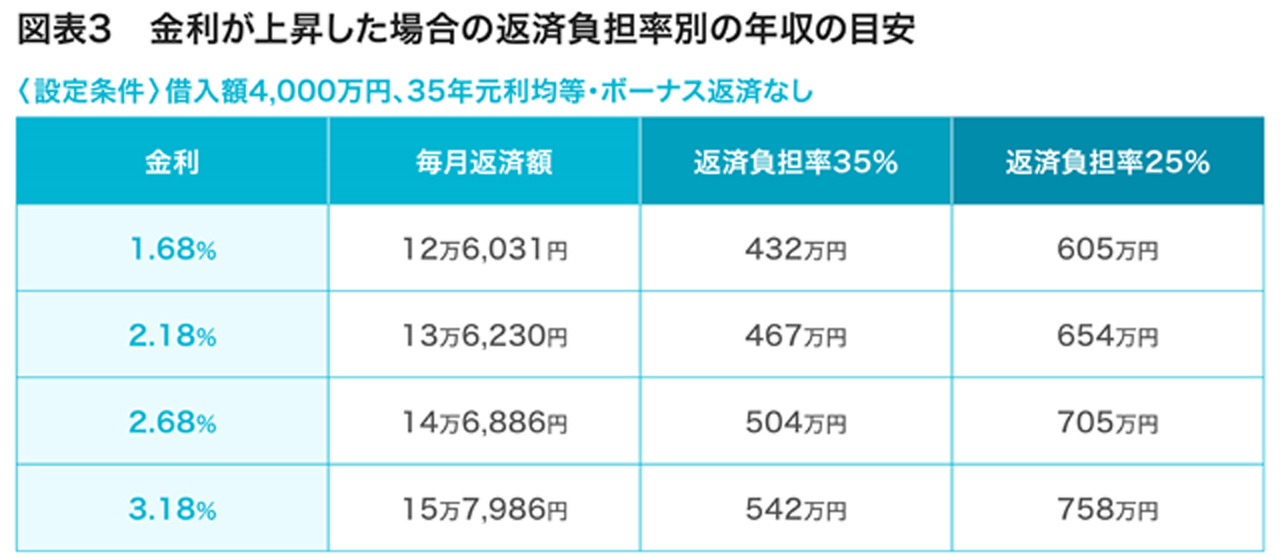

返済負担率35%だと、家計管理が厳しくなるので、25%程度に抑えておくのが安心といわれています。実際、フラット35を利用した人たちの返済負担率は2021年度の調査で平均22.7%です。そこで、より安全な範囲として返済負担率を25%に設定すると、1.68%なら605万円の年収でOKなのが、2.18%になると654万円に、2.68%では705万円に上がってしまいます。

最悪のケースを想定して返済計画を立てる

自分たちが購入しようと考えている物件の引渡しがいつなのかを明確にし、それまでの期間が長くなりそうな場合には、その間の金利上昇を想定して上がった場合にも、返済に問題が生じないような返済計画を立てておきましょう。

最悪のケースを想定しておけば、それほど上昇しなかった際は、当初の見込みよりゆとりある返済生活を送れるというメリットが生まれます。

いずれにしても、さらなる金利上昇の前に、早めに住宅ローンを利用できるように行動するのが得策ではないでしょうか。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:山下和之 氏

1952年生まれ。編集制作会社勤務を経て、1990年株式会社山下事務所設立。住宅・不動産分野を中心に新聞・雑誌・ホームページ・単行本等の取材・原稿制作のほか、各種セミナー、メディア出演などを行う。主な著書に『家を買う・その前に知っておきたいこと』『よくわかる不動産業界』(ともに日本実業出版社)、『2017-2018年度版住宅ローン相談ハンドブック』(近代セールス社)などがある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |