都市別の築10年間のマンション相対的価格 戸数規模の大きいマンションほど上昇シェアが高く

東京カンテイが価格上昇期における「値上がりマンション」に関する考察として、実際の価格上昇との相関を戸数規模別、階層別、最寄り駅からの所要時間等の属性別に検証いたしました。

実際の価格変動率÷圏域の平均価格変動率で相対価格変動率を算出。最高階数帯と所要時間別では都市により違いがみえます。

大半のマンション価格が上昇する中で、圏域平均以上に価格上昇しているマンションの属性とは?

価格が圏域平均(竣工年ごと)よりも大きく上昇したか否かをマンション単位で調べ、都市・エリア別に「上昇・下落」別のシェア分布を分析、上昇要因とマンションの属性との相関を調べた。

※新築マンションと中古マンションの価格比較は物件単位での比較で、部屋ごとの比較ではない。

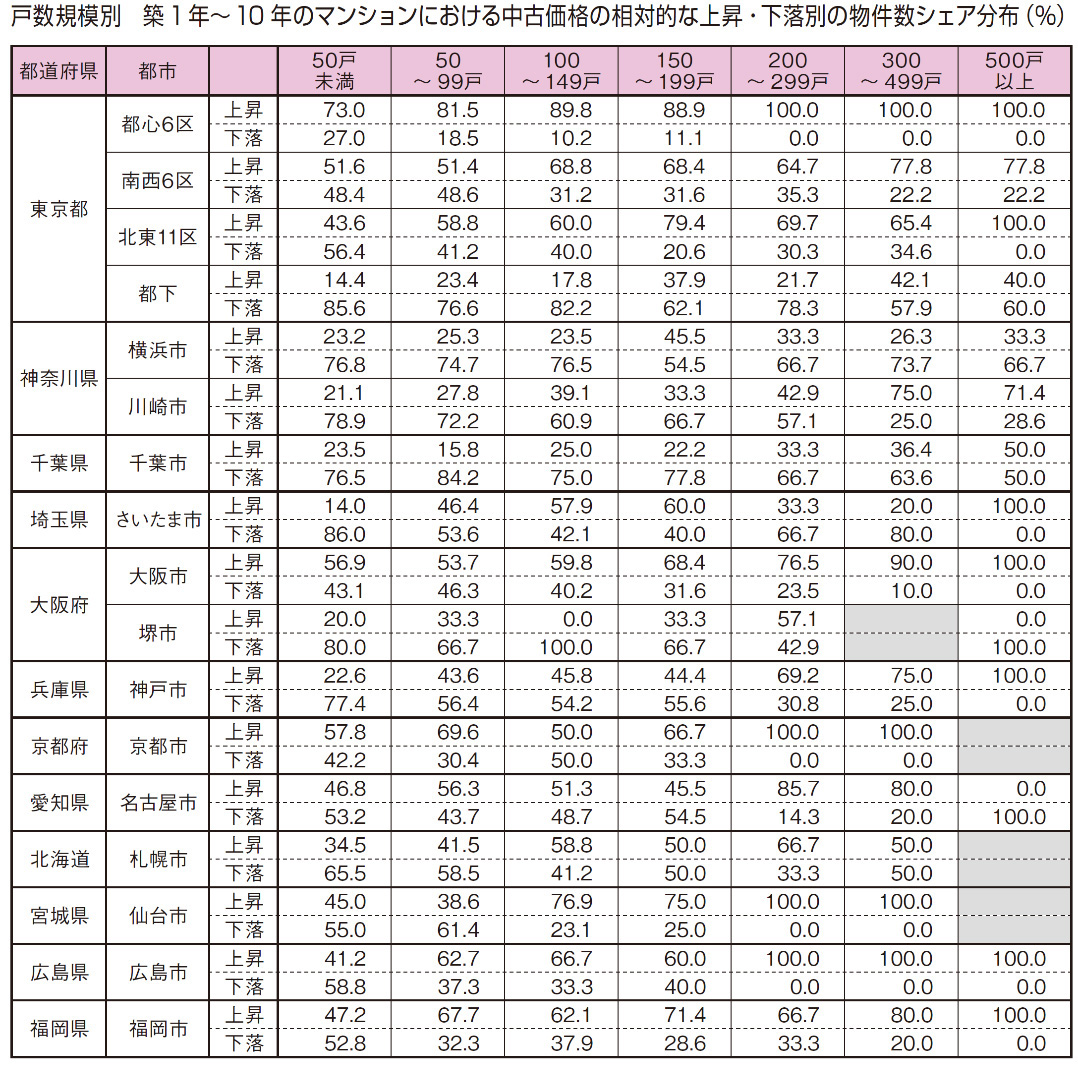

戸数規模別

東京都の都心6区は50戸未満の小規模マンションにおいても相対価格変動率が上昇した物件が73.0%を占める。これは他の各エリアの中で最高となる。都心6区で戸数規模が大きい物件はほとんどが価格が下がりにくいタワー物件が大型物件のほとんどを占めていることが大きく作用している。

またエリアごとで、どの戸数規模から上昇が下落を上回るかで明確な差異が生じているのかを見ると、東京都の都心6区、南西6区、大阪市はすべての戸数規模帯で上昇が下落を上回っているが、さいたま市はやや複雑な動きを見せている。上昇シェアは100~149戸が57.9%、150~199戸が60.0%と下落を上回る傾向を見せるが、200~299戸(上昇:33.3%)、300~499戸(20.0%)と戸数規模が大きくなるほど上昇率が高まる傾向となっていない。500戸以上では上昇シェアが100%となっている。傾向としては100戸以上の戸数規模では相対価格変動率は上昇する傾向を持っている。

名古屋市は50戸以上で上昇シェアが56.3%で下落を上回っている。それ以上の戸数規模帯では例外的に150~199戸で45.5%、500戸以上が0.0%と下回るものの、傾向としては50戸以上の戸数規模帯では概ね上昇が下落を上回る。

地方4大都市では札幌市は100~149戸の戸数規模で58.8%と上昇が下落を上回っているがそれ以上の戸数規模では150~199戸と300~499戸の戸数規模で50.0%となる以外は上昇シェアが高くなる。

仙台市は100~149戸で上昇シェアが76.9%となって以降は戸数規模が大きくなる程上昇が優勢になる傾向が明らかだ。

広島市と福岡市はともに50~99戸より大きな戸数規模帯では上昇が下落を下回ることがなくなる。

※専有面積30m2未満のマンションは除く 中古事例は2021年1~12月の集計で求めた

保有する物件・土地の定期的な資産価値の確認がポイントです。

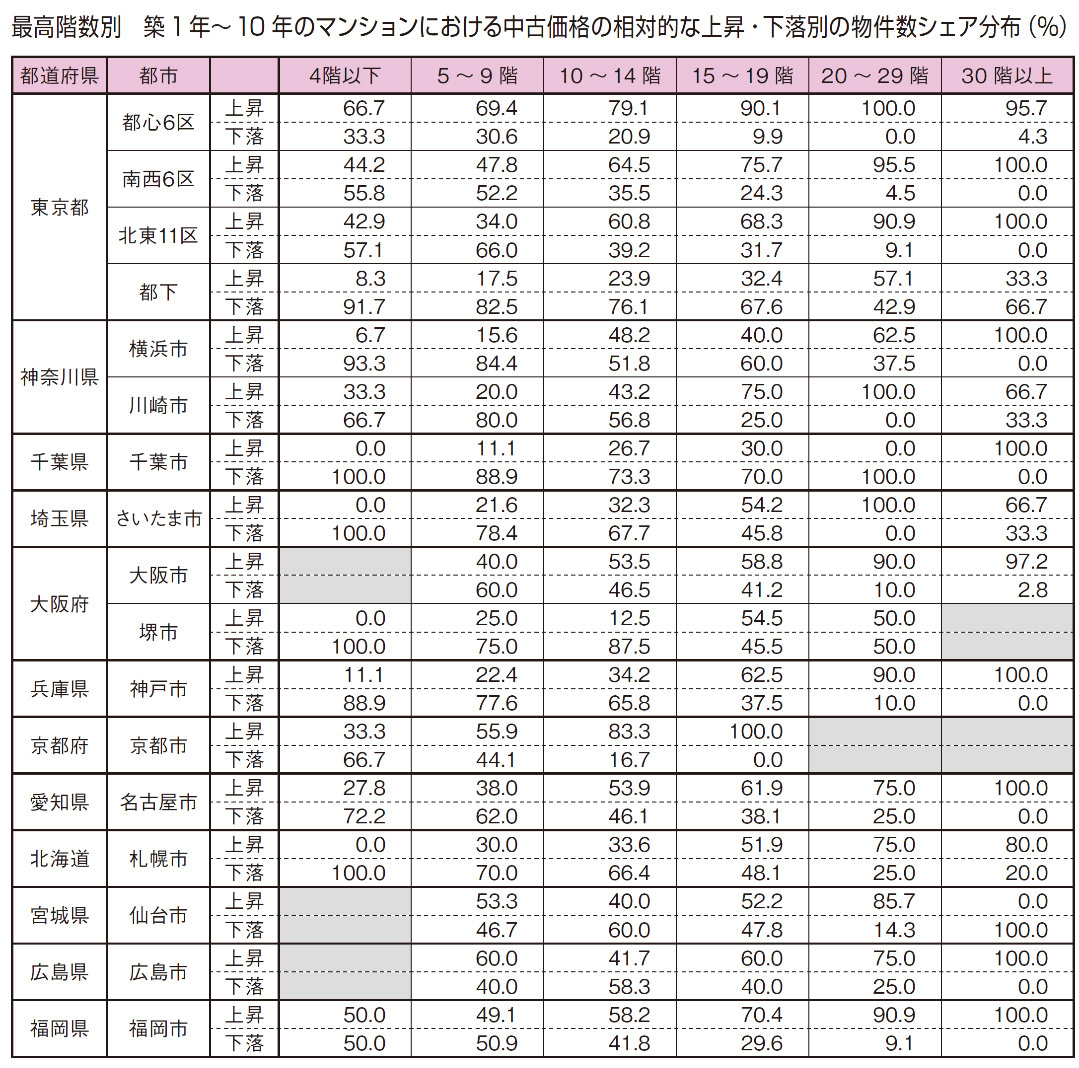

最高階数帯(階層別)

東京都の都心6区は4階以下の低層マンションにおいても相対価格変動率が上昇した物件が66.7%と3分の2を占める。これは他のエリアの中で最高値である。最高階数帯が4階以下で相対価格変動率が上昇したマンションのシェアが50.0%を超えたのは都心6区のみである。全体的には最高階数帯が高くなるほど上昇シェアが大きくなる傾向だが特に20階以上のタワー物件以上の階層ではその傾向が顕著になる。更にこの傾向自体には著しい地域差はなく、例外は都下と仙台市である。

どの最高階数帯から上昇が下落を上回るかを見ると、南西6区は、10~14階の階層から64.5%と上昇が下落を上回り、それ以上の最高階層帯では階層が上がるごとに上昇シェアが拡大する傾向となっている。北東11区も同様の動きで、10~14階で60.8%と上昇シェアが下落シェアを上回ってからは階層が上がるごと上昇シェアが大きくなっていく。

神奈川県では横浜市はタワー物件に当たる20~29階で初めて上昇が下落を上回って62.5%となり、30階以上では100.0%で上昇している。明らかにタワーマンションの優位性が発揮された結果だ。一方、川崎市は15~19階の階層で上昇シェアが75.0%と下落シェアを上回っている。それ以上の高層階層では上昇シェアが下落シェアを下回ることはない。

さいたま市は15~19階の階層が分岐点となっており、54.2%と下落シェアを上回った。それ以上の階層ではいずれも上昇シェアが下落シェアを超える。

大阪市は10~14階に分岐点があり、相対価格変動率の上昇シェアは53.5%となってから、最高階数帯が高くなるほど上昇シェアが向上していく。神戸市は15~19階の上昇シェアが62.5%と上昇が下落を上回る傾向に転じて、これよりも高層階層になるごとに上昇シェアが向上している。

京都市は高さ規制が掛かっているために20階以上のマンション建設が困難となっているが、5~9階よりも高い階層ではいずれも相対価格変動率の上昇シェアが下落シェアを上回り、15~19階では100.0%に達している。

名古屋市は10~14階に分岐点があり、53.9%となってからは最高階数帯が高くなるほど上昇するマンションのシェアが大きくなっている。

地方4大都市では札幌市は明らかに15~19階の階層に分かれ目があり、それ以上の階層では上昇シェアが高い。

広島市は15~19階以上は優位性が認められるが、5~9階の上昇シェアも60.0%と高くなっている。

福岡市は5~9階のみ下落シェアが上昇シェアを上回っているが0.2ポイントの差しかない。都心6区に近く各最高階数帯で上昇シェアが高い傾向となっている。

※専有面積30m2未満のマンションは除く 中古事例は2021年1~12月の集計で求めた

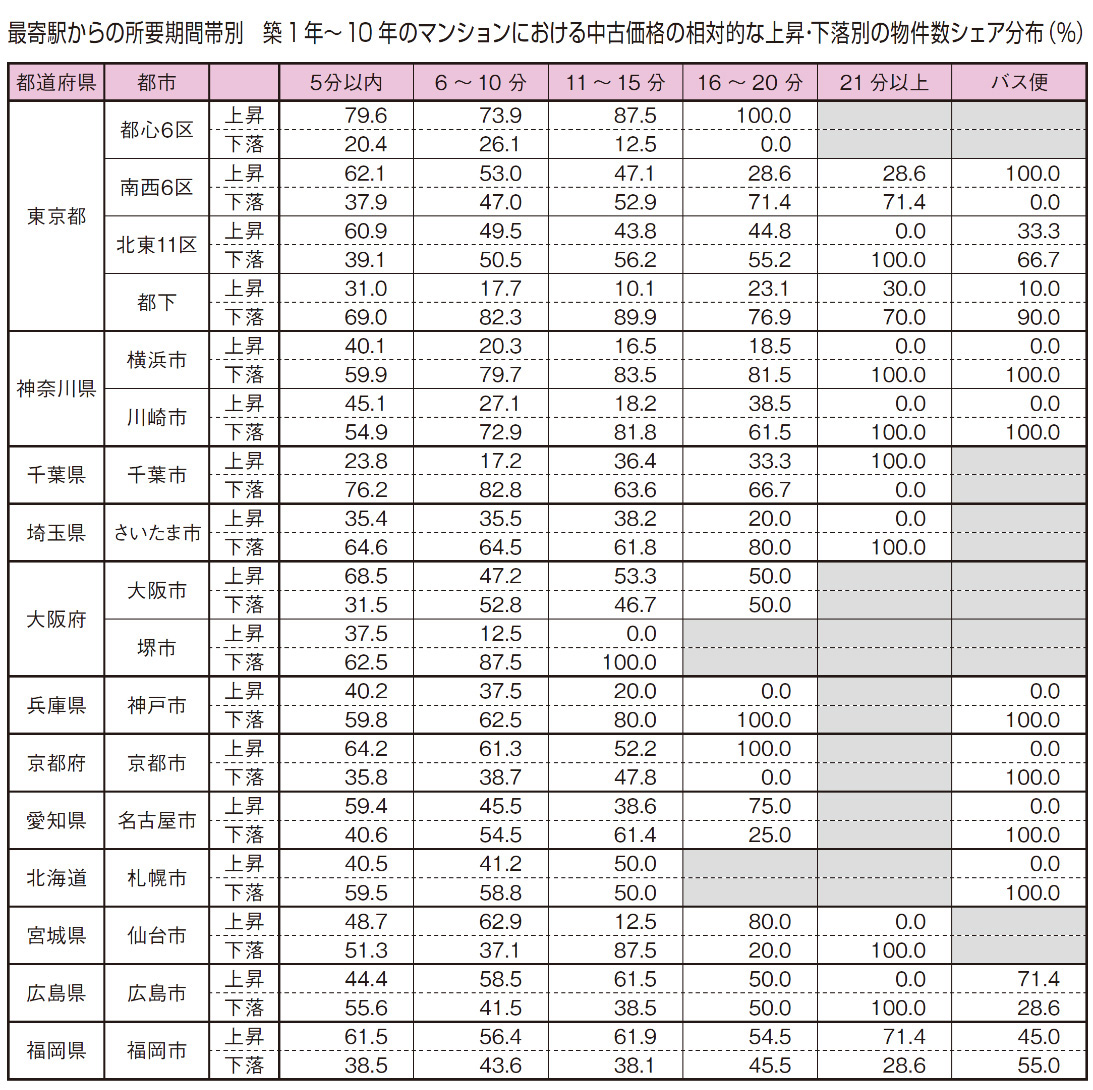

最寄駅からの所要時間

東京都の都心6区は徒歩5分以内において79.6%が相対価格変動率で上昇している。この数値は他のエリアと比較しても圧倒的に高くなる。また都心6区は駅遠になっても上昇シェアは低下することなく、むしろ11~15分は87.5%に、16~20分は100.0%と更に上昇する。南西6区は5分以内の上昇シェアは62.1%と都心6区、大阪市、京都市に次いで4番目に高い。しかし都心6区と決定的に違うのは駅遠になるほど上昇シェアが低下することである。都心6区は駅徒歩条件を気にせず価格上昇を期待できる環境にあるのに対して、南西6区はやはり駅近物件を選択しないと相応に値下がりリスクがあるという心理面で大きな差異をもたらす。

北東11区、都下、横浜市、川崎市はほぼ同様の傾向となっており、駅遠になるほど相対価格変動率の上昇シェアが低下する。

千葉市とさいたま市はともに上昇シェアが最も良くなる所要時間帯は11~15分となっている。

大阪市は基本的には駅に近いほど上昇シェアが高くなるが、16~20分でも上昇シェアが50.0%となっており、都市として駅遠でも下がりにくい。

神戸市と京都市と名古屋市は基本的には駅徒歩時間が短いほど上昇するマンションのシェアは高くなる傾向を有している。

地方4大都市は駅から近いほどマンション価格が上昇する傾向とはなっていない。札幌市は5分以内の相対価格変動率による上昇シェアが40.5% 、6~10分が41.2%、11~15分が50.0%といずれも上昇シェアが下落シェアを上回らないが駅遠が不利という状況でもない。

仙台市は青葉区においては駅から一定の距離にあるエリアに閑静な住宅地がある関係で、人気マンション=駅近という構図になっていない典型的な都市である。

広島市は市電による交通網が非常に充実しており、バス便の上昇シェアが71.4%と他の所要時間帯と比べ最も良好である。

福岡市は市バスの交通網が非常に整備されたているため21分以上という通常は高くなることのない所要時間帯の上昇シェアが71.4%と最も高くなっている。

※専有面積30m2未満のマンションは除く 中古事例は2021年1~12月の集計で求めた

エリア対象

●首都圏:東京都、神奈川県、千葉県、埼玉県 ●近畿圏:大阪府、兵庫県、京都府、奈良県、滋賀県、和歌山県 ●中部圏:愛知県、岐阜県、三重県、静岡県 ●地方主要4道県:北海道、宮城県、広島県、福岡県 ●東京都都心6区:千代田区、中央区、港区、新宿区、文京区、渋谷区 ●南西6区:品川区、大田区、目黒区、世田谷区、杉並区、中野区 ●北東11区:23区の上記以外の区

※専有面積30㎡未満の住戸は対象外

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2022年7月28日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |