2024年 新築マンションPERの概況(中部圏)

東京カンテイ、中部圏における“2024年新築マンションPER【改定版】”を発表

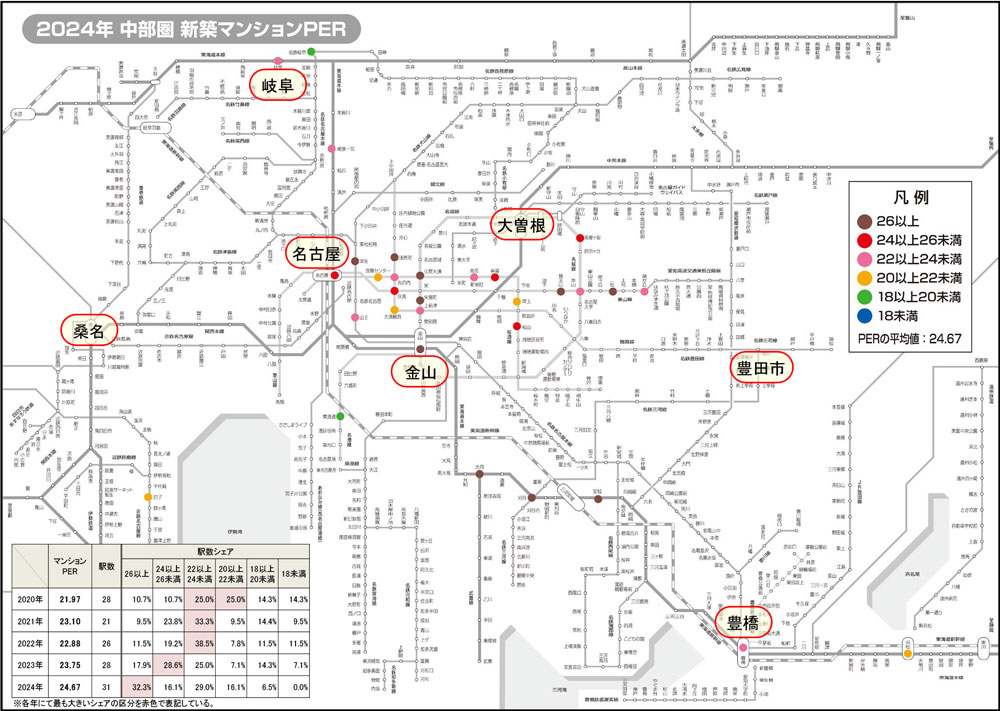

2024年の中部圏平均は24.67、前年から0.92ポイントの続伸

マンションPERが最も低かった駅は「東海通」の19.03、最高駅は「矢場町」の32.52

マンションPER26以上の駅、名古屋市中心部に加えてJR東海道本線の沿線エリアにも分布エリアを拡げる

2024年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の中部圏平均は24.67で、前年から0.92ポイントの続伸となった。算出対象駅(31駅)における新築マンションの平均価格(70m²換算)は前年比+1.7%の5,492万円と上昇、さらに分譲マンションの平均賃料(70m²換算)が-2.7%の185,917円と下落したため、回収に要する期間は1年近く長期化する結果となった。直近にかけては分譲マンション賃料が伸び悩む中、建築コストの上昇や名古屋市中心部への供給集中、高額レジンデンスや駅近タワーマンションの増加などを背景に新築マンションの販売価格は高騰し、マンションPERの水準も急激に押し上がって2023年以降は近畿圏の水準を上回ってきている。

各駅のマンションPERを色分けした路線図を見てみると、青色(18未満)の駅は姿を消しており、緑色(18以上20未満)の駅も名古屋市中心部から外れたエリアや岐阜県内に散見される程度しかない。新築マンションの供給が集中する名古屋市中心部においてはJR名古屋駅の東側エリアで比較的割安感がある橙色(20以上22未満)の駅が一部確認されているものの、全体的には赤色や茶色の駅が多く分布している。青色と緑色の合計シェアを見ると、2015年には65.0%と全体の2/3程度を占めていたが、2024年には21.4%→6.5%と一気に10%の大台を下回っている。中部圏平均を概ね上回る赤色(24以上26未満)は5駅(シェア16.1%)と駅数・シェアともに縮減したが、賃料見合いで強い割高感を示す茶色(26以上)は10駅(同32.3%)と倍増しており、これらの合計シェア自体も46.5%→48.4%と過半数に近づきつつある。JR東海道本線の沿線エリアでも茶色の駅の増加が認められる。

PERランキングの第1位は「東海通」、名古屋市中心部から離れていることで販売価格は値頃に

中部圏で最もマンションPERが低かった(割安感が強かった)駅は名古屋市営地下鉄名港線「東海通」の19.03で、賃料換算での回収期間は中部圏平均に比べて5年以上も短かった。「東海通」で対象となったのは2グループで、徒歩時間区分はともに「5分以内」、所在階層区分は「4階未満」「5階~9階」と異なっていたが、それぞれのマンションPER(18.65、19.41)で大きな違いはなかった。供給された新築マンションは最寄駅から徒歩5分と近く、大規模商業施設も隣接しているため生活利便性に富んだ環境となっている。ただし、名古屋市中心部から離れていることやオフィスエリアへダイレクトアクセスできないという立地条件もあり、販売価格は賃料見合いでかなり値頃に設定されていた。掲出した対象駅のうち、中部圏平均のマンションPERを下回ったのは第18位の「桜山」までで、基本的には周辺3県や愛知県下の駅が多くを占めているが、中には「国際センター」や「大須観音」などJR名古屋駅の東側エリアに位置する駅も6駅ほど含まれている。

一方、最もマンションPERが高かった(割高感が強かった)駅は名古屋市営地下鉄名城線「矢場町」の32.52で、賃料換算では中部圏平均と比較して回収に8年近く余計にかかる計算となる。「矢場町」で対象となったのは4グループで、徒歩時間区分はいずれも「5分以内」、所在階層区分は「4階以下」「5階~9階」「10階~14階」「15階~19階」と低層階~高層階に渡っており、マンションPERのレンジは29.98~34.69と5ポイント近い開きがある。平均価格・平均賃料ともに高層階ほど高くなる傾向にあるが、強気な設定によって価格水準の方が大幅に上振れており、賃料見合いでの割高感はむしろ高層階の方が強い結果となっている。なお、掲出した31駅の中で所在階層区分が20階以上のグループを含んでいたのは第16位の「丸の内」と第19位の「名古屋」の2駅のみであった。例えば、「丸の内」において徒歩時間区分が同じグループのマンションPERを比較してみると、「15階~19階」までは22.45~27.91であったのに対して、「20階~24階」では20.34とやや低い数値を示している。前述した「矢場町」では高層階ほどマンションPERが高くなる傾向となっていたが、やはり所在階層が20階以上にもなると高層階のプレミアム住戸や最上階に位置する住戸から非常に高額な賃料事例が発生することでマンションPERが他の階層に比べて一段低い水準となっている点は他の都市圏と共通しているようだ。

築10年中古マンションPERランキングを初公開上位トップは「浜松」、最高駅は「久屋大通」

築10年中古マンションで最もマンションPERが低かった駅はJR東海道本線「浜松」の17.36で、賃料換算での回収期間は中部圏平均に比べて5年以上短かった。「浜松」で対象となったのは徒歩時間区分・所在階層区分が様々な6グループで、マンションPERのレンジは12.59~26.89と大きな隔たりが認められる。大半のグループでマンションPERは10ポイント台の半ば~後半に収まっていたものの、徒歩時間区分が「16分~20分」のグループでは山手エリアに位置する物件が対象であったこと、さらには当該物件の上層階で中古マンション価格がかなり強気に値付けされていたこともあり、マンションPERは26.89と駅平均から大きく逸脱する結果となった。掲出した対象駅のうち、中部圏平均のマンションPERを下回ったのは第11位の「東別院」までで、名古屋市中心部からはJR名古屋駅の近くに位置する駅が比較的多く入ってきている。

一方、最もマンションPERが高かった駅は名古屋市営地下鉄名城線「久屋大通」の25.58で、賃料換算では中部圏平均と比較して回収に3年程度しか余計にかからない計算となる。「久屋大通」で対象となったのは7グループで、徒歩時間区分が「5分以内」のマンションPERは22.15~30.84、対する「6分~10分」では20.10~24.34と最大値で大きな開きが認められる。このような違いが生じた理由としては、前者の対象物件の大半が駅近タワーマンションであったことが挙げられ、周辺相場や階層による賃料水準に対して強気に値付けしている表れとなっている。所在階層とマンションPERの関連性について詳しく見てみると、一部を除き20階以上の高層階ほどマンションPERが高い水準を示す傾向となっている。中古流通時においては立地優位性や交通利便性が高いエリアに位置するマンションほど相場賃料に比べて価格水準が大きく上昇してマンションPERも圏域平均を大幅に上回る結果となっていたが、相場賃料に対する価格水準の顕著な上振れは所在階層の違いでも確認されており、それらは特定のエリアや圏域に限った現象ではなく共通した傾向として生じていることが明白となった。

保有する物件・土地の定期的な資産価値の確認がポイントです。

新築マンションPERの算出方法と改定版における変更点について

分譲マンションの新築価格が、同じ駅勢圏の分譲マンション賃料の何年分に相当するかを求めた値。

マンションPER=マンション価格÷(月額賃料×12)

一般に、マンションPERが低ければ賃料見合いでは割安で買いやすく、反対に高ければ割高で買いにくいことを意味する。なお、今回の改定では各駅勢圏において“最寄駅からの徒歩時間や住戸の所在階層が似通ったサンプルでグループ分け”を行うことで、それぞれの属性が著しく異なるケースでの異常値の発生を抑えている。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2025年5月7日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |