2024年 中古マンションのリセールバリュー

東京カンテイが築10年中古マンションのリセールバリューについて調査・分析しました。

首都圏・近畿圏については竣工から10年間での運用&売却による分譲マンションの収益ランキングも発表しています。

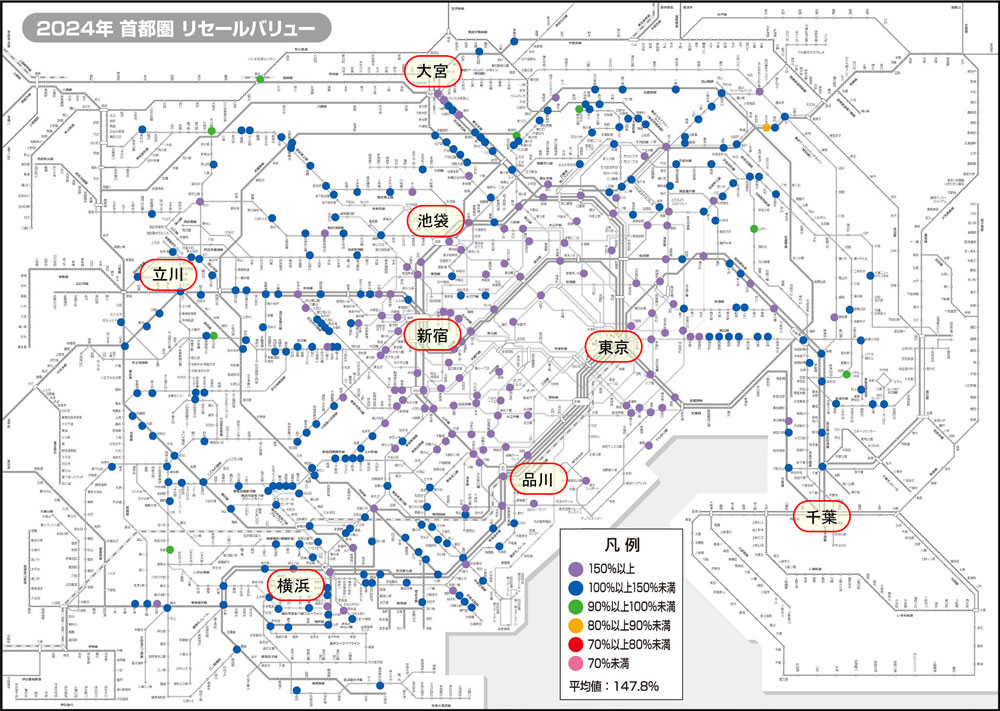

首都圏

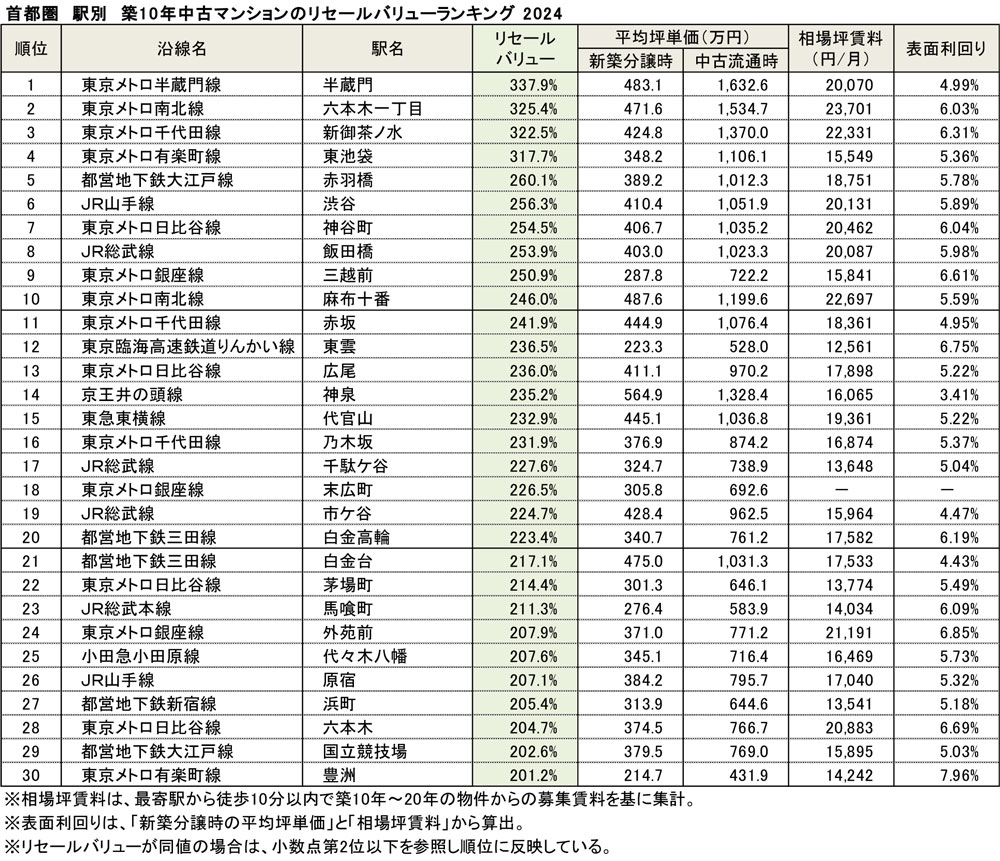

2024年にリセールバリューが最も高かった駅は「半蔵門」の337.9%

対象372駅のうち4駅で300%超え、資産価値が1.5倍以上となった駅は127駅を数える

首都圏平均は147.8%、新築分譲時から資産価値が目減りした駅は僅か9駅

首都圏においてリセールバリューが算出可能だった駅は372駅で、その平均値は147.8%となった。対象物件が分譲された2014年前後は価格高騰局面に入って間もない時期で、新築マンションの販売価格は直近に比べてかなり割安感が強かった。それに対して、現在のマンション市場では歴史的な円安水準を背景とした海外からの投資マネーの流入やそれに乗じた国内勢による購入ニーズの高まり、建築コストの上昇や開発用地の高騰などによって新築マンション価格が急激に押し上がってきており、その動きに連動する形で中古マンション価格も首都圏全域で上昇、特に東京都心部や駅近立地の物件に関しては新築分譲時の販売価格を大幅に上回る傾向が見られる。

主要駅におけるリセールバリューを色分けした路線図を見ると、リセールバリューが150%以上を示す紫色の駅(=新築分譲時に比べて1.5倍以上の価格で中古流通している駅)は都心部に位置するJR山手線エリアに多く分布している。また、昨年に比べると当該エリアの外周部をはじめ、郊外ターミナル駅の「横浜」や「大宮」の周辺でもその数を増やしている。

一方、新築分譲時よりも資産価値が目減りしている駅は東京都下や周辺3県の遠隔地に散見される程度しかなく、築後10年が経過した割には目減りの度合いも1割弱に留まっている。対象となった372駅の内訳を見ると、紫色が127駅(シェア34.1%)、青色が236駅(同63.4%)で、対象駅のほとんどで新築分譲時を上回る資産価値を示している。なお、全体の37.1%に相当する138駅では首都圏平均のリセールバリューを上回った。一方、資産価値が新築分譲時を下回った駅を見てみると、緑色が8駅(同2.2%)、橙色が1駅(同0.3%)で、今回も資産価値が2割以上目減りしたことを示す赤色や桃色は確認されなかった。

上位駅のうち「六本木一丁目」を含む港区が最多も11駅に微減、オフィスビル開発が盛んな中央区は増加

2024年に最もリセールバリューが高かった駅は東京メトロ半蔵門線「半蔵門」の337.9%で、築10年中古流通時のマンション価格が新築分譲時に比べて3.3倍超も値上がりしていた計算となる。対象物件は大手デベロッパーが手掛けたフラッグシップシリーズの大規模物件のみで、“番町アドレス”かつ最寄駅まで徒歩5分という立地の良さもあり、築後10年を経た現在の中古流通価格は坪1,600万円を優に超えている。

ランキング上位30駅の内訳を見ると、国内外の投資家や富裕層から旺盛なニーズを集める港区が最多の11駅、次点以降には駅前再開発によって街のポテンシャルが向上した渋谷区(6駅)や番町をはじめ国内の富裕層から高い人気を集める高級住宅地が存在する千代田区(5駅)が例年通り続いている。さらに、多くのオフィスビル開発が行われている中央区(4駅)も台頭してきている。また、湾岸エリアからは「東雲」や「豊洲」が前回から順位を上げたことで上位にランクインしたのに対して、東京オリンピックを契機に再開発が推し進められている「国立競技場」は16位→29位と順位を下げる結果となった。なお、ランキング上位の駅はいずれも東京23区の駅で占められている。

分譲マンションの収益ランキング2024(首都圏)

首都圏の第1位は「半蔵門」、最大差益は坪1,452.0万円/年利回り30.06%

運用益・売却益・年利回りでもトップ「六本木一丁目」の売却益も1千万円の大台超え

ランキング上位30駅のうち港区アドレスが最多の14駅、次点は渋谷区の6駅で千代田区の4駅を上回る

2014年に取得した新築マンションを10年間に渡って賃貸運用した上で、2024年に売却した場合の差益を試算すると、最も“お買い得だった”駅は東京メトロ半蔵門線「半蔵門」となり、その差益は坪1,452.0万円(70m²換算で30,746万円)にも及んでいる。差益の内訳は運用益が坪302.5万円、売却益が坪1,149.5万円で、対象230駅の中では運用益・売却益・年利回りのいずれもトップとなった。なお、年利回りで30%を超えたのは「半蔵門」のみである。昨年と同じく、「六本木一丁目」や「新御茶ノ水」の差益も1千万円の大台を超えており、運用益・売却益ともに上振れたことで差益はそれぞれ前年を上回っている。程度の差こそあるが、昨今では中古マンションの価格高騰に加えて賃料水準も押し上がってきていることを受けて、掲出したランキング上位30駅における年利回りの平均値は18.58%と前年から3.68ポイントも上昇する結果となった。

上位30駅のうち23駅がJR山手線エリアに該当し、そのうち「東池袋」を除く全てがJR中央線よりも南側に位置している。上位駅をアドレス別で見ると、港区の14駅が最多で、次いで渋谷区(6駅)や千代田区(4駅)が続いている。また、多くのオフィスビル開発が進む中央区の日本橋界隈からも3駅がランクインしてきている。

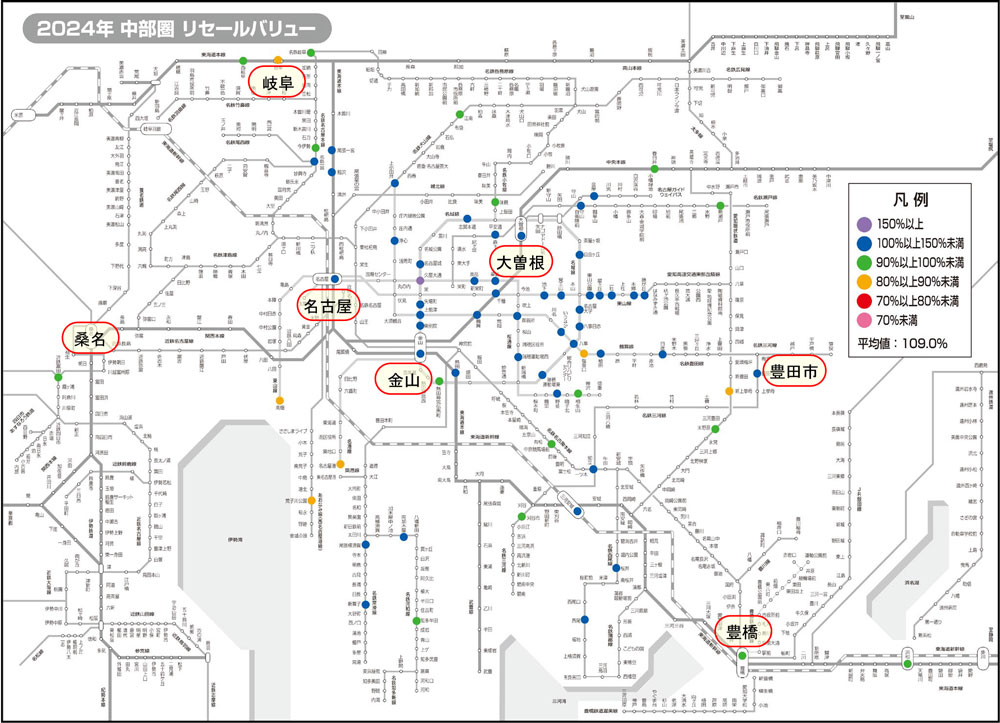

中部圏

2024年にリセールバリューが最も高かった駅は「久屋大通」の167.7%

対象70駅のうち2/3以上が100%超え、資産価値が1割以上目減りした駅は横ばいの6駅

中部圏平均は109.0%、首都圏や近畿圏のように資産価値が2倍や3倍となった駅は依然として現れず

中部圏においてリセールバリューが算出可能だった駅は70駅で、その平均値は109.0%となった。地域経済を牽引する自動車関連企業の好業績を受けた住宅購入ニーズの高まりや建築コストの上昇などを背景に、中部圏でも中古マンション価格は堅調に推移しており、名古屋市中心部に位置する駅では資産価値が新築分譲時を上回るケースが多く見られる。ただし、中部圏においては割安な価格の一戸建て住宅が住宅全般の相場価格の上値を抑制させる傾向が強く、資産価値の上昇度合いも限定的になりやすい。また、名古屋市中心部においては相場価格を押し上げる要因となり得る投資ニーズが東京都心部や大阪市中心部ほど高まっていないために、リセールバリューが200%を超える駅は依然として確認されていない。

主要駅におけるリセールバリューを色分けした路線図を見ると、リセールバリューが100%以上を示す駅(=新築分譲時の価格以上で中古流通している駅)は名古屋市中心部をはじめ愛知県内のみに分布しており、前回は三重県や静岡県でも散見されていたが今回は周辺3県で確認できなかった。対象となった70駅の内訳を見ると、紫色が1駅(シェア1.4%)、青色が47駅(同67.1%)、緑色が16駅(同22.9%)で、全体の45.7%に相当する32駅では中部圏平均のリセールバリューを上回った。なお、100%以上の合計シェアを比べると首都圏(97.5%)や近畿圏(96.0%)より30ポイント近くも下回っているが、その大部分は紫色の駅がほとんどないことに起因している。一方、資産価値が1割以上目減りした駅を見てみると、橙色が6駅(同8.6%)で駅数・シェアとも僅かに増大した。また、赤色の駅は姿を消し、3割以上の目減りを表す桃色に関しては4年連続で確認されなかった。

上位駅として名古屋市内から24駅がランクイン、「久屋大通」を含む中区が最多の7駅

2024年に最もリセールバリューが高かった駅は名古屋市営地下鉄名城線「久屋大通」の167.7%で、築10年中古流通時のマンション価格が新築分譲時に比べて6割以上の値上がりをしていた計算となる。対象となったのは4物件で、2物件は最高階数が20階以上のタワーマンション、残りの2物件も準タワー物件であった。いずれの物件も最寄駅から徒歩6分以内の好立地ということも有り、リセールバリューは総じて高い水準を示していた。

ランキング上位30駅のうち8割に相当する24駅は名古屋市内に位置しており、同市中区の6駅が最多で千種区も5駅と僅差で続いている。上位駅の全てで110%を超えたが、総じて160%を超えていた近畿圏と比べても資産価値の上昇度合いは限定的となっている。名古屋エリアは住宅価格全般で一戸建て住宅が支配的であるという地域特性を有しているわけだが、居住ニーズに直結する人口動態においても転入超過数が思いのほか伸びておらず、スーパー・メガリージョンの形成に大きな役割を期待されていたリニア中央新幹線の開業目途が立っていない現状では海外からの投資ニーズも集まりにくく、リセールバリューでは東京23区や大阪市に水を開けられてしまっている。

保有する物件・土地の定期的な資産価値の確認がポイントです。

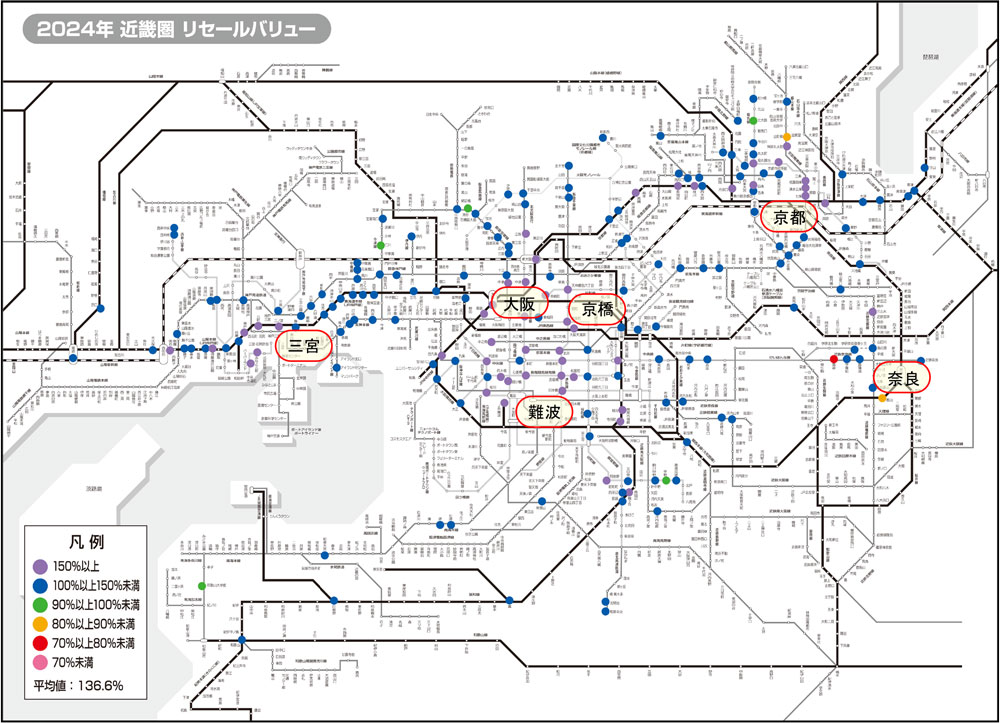

近畿圏

2024年にリセールバリューが最も高かった駅は「西大橋」の244.2%

対象201駅のうち4駅で200%超え、資産価値が1.5倍以上となった駅は50駅を数える

近畿圏平均は136.6%、資産価値が1.5倍以上となった駅は大阪市・神戸市・京都市の中心部で増加

近畿圏においてリセールバリューが算出可能だった駅は201駅で、その平均値は136.6%となった。建築コストの上昇や供給物件の好立地・高スペック化などを背景とする新築マンションの価格高騰は全国的な動きとなっており、近畿圏でもそれに伴って中古マンション価格が連れ高の様相を呈している。特に、大阪市中心部は賃料水準が高いことに加えてインバウンドの回復によって再び経済活動が活発化しつつある中で居住人口が増加していること、さらに駅前再開発やなにわ筋線の延伸などでエリアポテンシャルの面的な向上が期待されることもあり、投資適地としての注目が集まるのに伴って中古マンション価格は直近にかけて急激に押し上がる動きを見せている。

主要駅におけるリセールバリューを色分けした路線図を見ると、リセールバリューが150%以上を示す紫色の駅(=新築分譲時に比べて1.5倍以上の価格で中古流通している駅)は依然として大阪市・神戸市・京都市の中心部に集中しており、その数はニーズの多寡(特に直近にかけては投資ニーズ)に比例する形で大阪市中心部に位置する駅の数が突出している。対象となった201駅の内訳を見ると、紫色が50駅(シェア24.9%)、青色が143駅(同71.1%)で、対象駅のほとんどで新築分譲時を上回る資産価値を示している。なお、全体の45.3%に相当する91駅では近畿圏平均のリセールバリューを上回った。一方、資産価値が新築分譲時を下回った駅をそれぞれ見てみると、緑色が5駅(同2.5%)、橙色が2駅(同1.0%)、赤色が1駅(同0.5%)で、資産価値が目減りした駅の合計シェアは6.8%→4.1%→4.0%と、5%を下回る状況が続いている。

ランキング上位駅のうち大阪エリアが20駅→21駅に微増、京都エリアと神戸エリアの駅数の多寡は逆転

2024年に最もリセールバリューが高かった駅は大阪メトロ長堀鶴見緑地線「西大橋」の244.2%で、築10年中古流通時のマンション価格が新築分譲時に比べて2.4倍超も値上がりしていた計算となる。対象物件は大阪市内に11棟しかない50階建てクラスの大規模タワーマンションのうちの1つで、キタやミナミからある程度アクセスに時間がかかることもあって新築分譲時の販売価格はかなり割安に設定されていた。ただ、最寄駅から徒歩5分という好立地に位置していることに加えて、2031年春になにわ筋線の新駅が開業された後のアクセス向上への期待もあり、近畿圏のターミナル駅である「大阪」を上回る高い水準を示す結果となった。ランキング上位30駅のうち全体の2/3に相当する21駅が大阪エリアで占められており、その多くは市内中心部のオフィスエリアにアクセスしやすい大阪メトロ各線やJR大阪環状線の駅となっている。この他、京都エリアからは「京都市役所前」「四条」「神宮丸太町」の3駅、神戸エリアからは「三ノ宮」「須磨海浜公園」「ハーバーランド」などの5駅がそれぞれランクインしている。残る1駅は京阪エリアに位置する「高槻」で、滋賀県・奈良県・和歌山県の駅は例年通り登場していない。

分譲マンションの収益ランキング2024(近畿圏)

近畿圏の第1位は「大阪」、最大差益は坪446.3万円/年利回り20.74%

運用益&年利回りのトップは「西大橋」、差益の坪300万円超えは第4位→第9位まで拡大

ランキング上位30駅のうち19駅は大阪市内に立地、京都市や神戸市の中心部に比べて優位な収益力

2014年に取得した新築マンションを10年間に渡って賃貸運用した上で、2024年に売却した場合の差益を試算すると、最も“お買い得だった”駅は昨年と同じくJR大阪環状線「大阪」で、その差益は坪446.3万円(70㎡換算で9,450万円)となった。差益の内訳は運用益が坪150.2万円、売却益が坪296.1万円で、対象103駅の中では売却益もトップとなった。また、差益で第2位の「西大橋」は運用益と年利回りでトップとなっている。年利回りが20%以上となったのは「大阪」と「西大橋」のみで、東京都心部に位置する駅と遜色ない収益性を示している。なお、掲出した上位30駅における年利回りの平均値は14.27%で、前年から1.98ポイント上昇した。

ランキング上位30駅のうち「高槻」を除く全てが大阪市・神戸市・京都市に位置している。大阪エリアの駅数は16駅→19駅まで増加したが、その内訳自体は同市中心6区(福島区、西区、天王寺区、浪速区、北区、中央区)と駅前再開発によって街のポテンシャルが向上した「阿倍野」という状況に変わりはない。大阪エリア以外の駅数を見てみると、京都エリアは9駅→6駅に減少、神戸エリアは4駅と横ばいで、その差はやや縮まったものの駅数の多寡の関係性自体は例年通りとなっている。

中古マンションのリセールバリュー(価格維持率)について

竣工から10年間が経過した分譲マンション(本調査ではサンプル数を確保するために築後9年~11年の物件)のうち、現在中古流通している物件を抽出し、分譲当時の価格と現在の価格から算出した指数。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2025年5月7日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |