いよいよ住宅ローン金利の本格上昇が始まる可能性、この時期に変動金利型を利用しても大丈夫なのか?

固定金利型の住宅ローン金利が上がり始めていますが、変動金利型には動きがないため、変動金利型と固定金利型の金利差が拡大しています。金利の低い変動金利型のメリットが大きくなっているように思えますが、変動金利型には借入後に金利が上がった場合には返済額が増えるリスクがあります。いま変動金利型のローンを借りても大丈夫なのでしょうか。

変動金利型の金利は据え置かれたまま

住宅ローンには大きく分けると、市中の金利動向によって適用金利が変わる変動金利型と、一定期間あるいは完済まで金利が変わらない固定金利型があります。固定金利型は長期金利に連動し、変動金利型は短期金利に連動します。

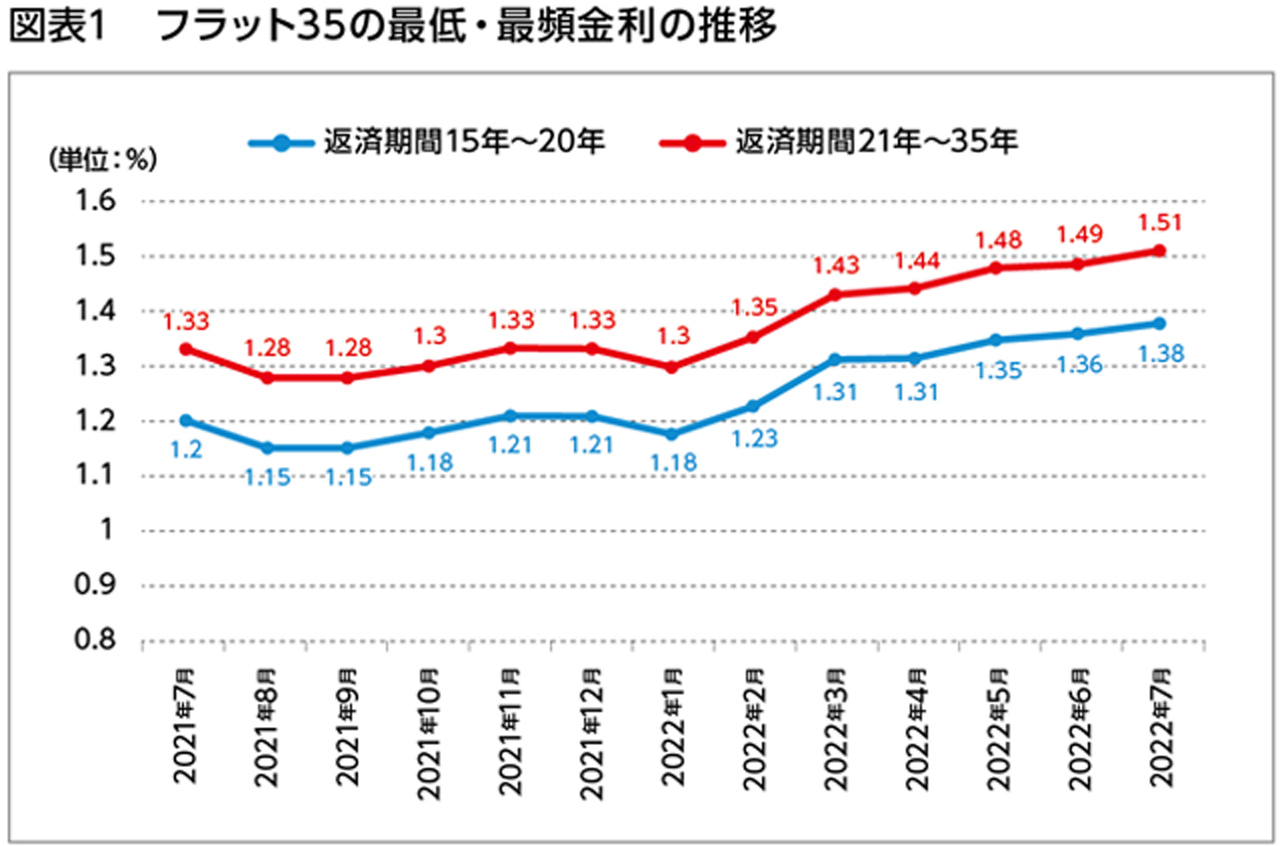

このところ金利が上がっているのは、固定金利型の住宅ローンです。アメリカを初めとする世界的な金利引き上げの動きを受けて、わが国でも長期金利が上昇、固定金利型ローンの代表格ともいうべき住宅金融支援機構のフラット35の金利は、図表1にあるように2022年に入ってから右肩上がりで上昇しています。

それに対して、わが国では日本銀行が大規模金融緩和の姿勢を崩さず、短期金利は据え置かれたままです。指標となる短期プライムレートは2009年1月から1.475%で変わっていません。多くの銀行では、変動金利型の金利を「短期プライムレート+1.0%」としており、店頭に表示される基準金利は2.475%のままです。実際の融資金利は、金利引き下げ制度が適用されて、メガバンクの最優遇金利は0.375%、0.475%などに据え置かれています。

変動金利型利用者が7割を超えている

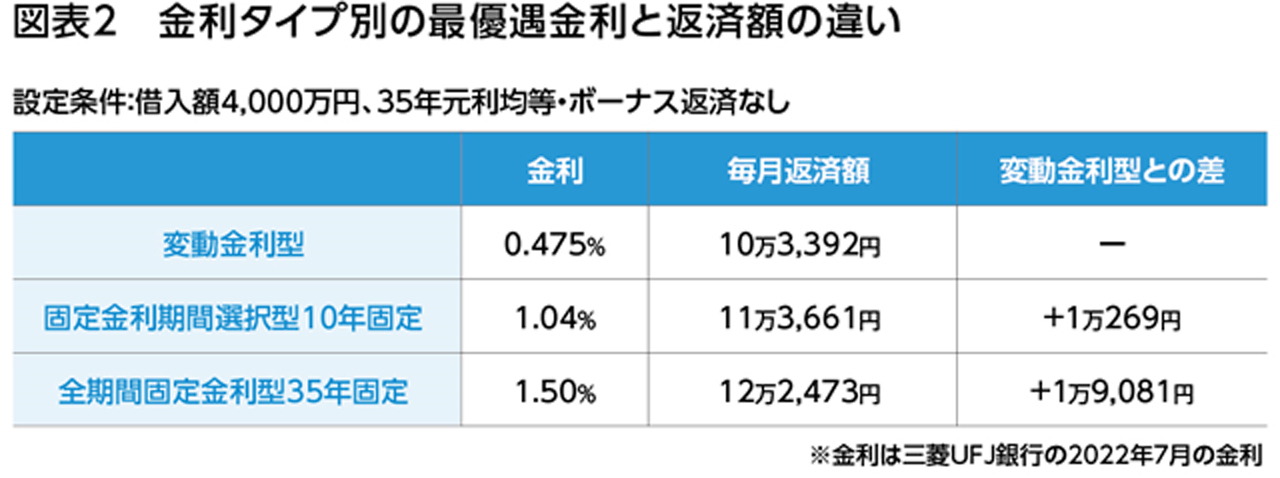

固定金利型の金利が上昇する一方、変動金利型は動いていないので、金利差が大きくなっています。図表2にあるように、三菱UFJ銀行の変動金利型の最優遇金利は0.475%に対して、固定金利期間選択型の10年固定は1.04%で、35年返済の全期間固定金利型は1.50%です。

借入額4,000万円とすれば、固定金利期間選択型の10年固定は変動金利型に比べて月額1万円以上、全期間固定金利型だと2万円近く重くなります。

これだけの差がありますから、どうしても金利が低い変動金利型を利用したくなります。住宅金融支援機構が2021年10月から2022年3月までに住宅ローンを借り入れた人を対象に行った調査では、73.9%の人が変動金利型を利用しているという結果でした。2022年だけに限ると、変動金利型利用者がもっと多くなっているのではないでしょうか。

2023年4月がターニングポイントになるか?

変動金利型には、低金利メリットの一方で、借入後に市中の金利が上がれば適用金利が引き上げられ、返済額が増えるリスクがありますが、いまのところ政府・日銀は金融緩和策を続ける方針で、短期金利の引き上げは当面なさそうです。変動金利型の金利もしばらくは据え置かれることになるのではないでしょうか。

とはいえ、世界的に金利が上昇するなか、日本だけ低い状態が続くと、すでに進行している円安がさらに深刻化して、物価高からインフレが起こりかねません。そうなるといつまでも短期金利を据え置いているわけにはいかなくなるかもしれません。日銀の黒田東彦総裁の任期が2023年4月までなので、23年5月以降新総裁のもとで金融緩和から引き締めに転じ、短期金利も引き上げられるのではないかという観測があります。

しかし、いま金利を上げると中小企業はやっていけなくなる、本格的に景気が回復するまで、2年や3年は現在の金利が続くのではないかという専門家もいます。

保有する物件・土地の定期的な資産価値の確認がポイントです。

金利上昇に備えてゆとりある返済計画を

実際に、変動金利型ローンの金利がどうなるのか、誰にも断言はできませんが、長い目でみれば、いずれは上昇に転じることになるでしょう。住宅ローンの返済は20年、30年と続きますから、その間に一度や二度は金利上昇局面が訪れてもおかしくありません。

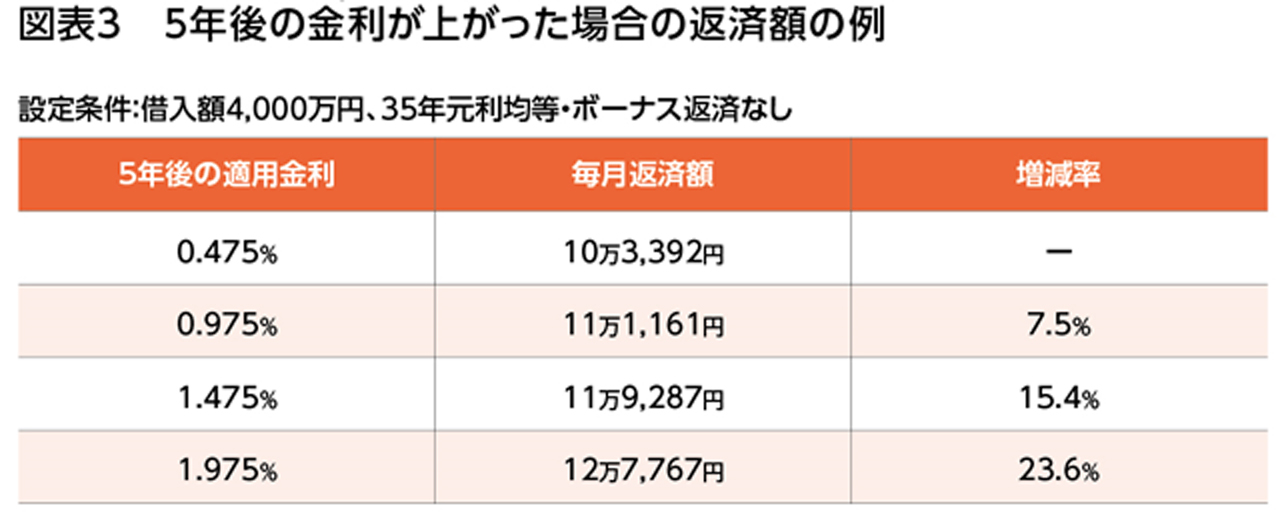

そうなると、変動金利型の適用金利が上がり、返済額が増えるので、そこへの備えが欠かせません。5年後に金利が上がっていると図表3にあるように返済額が増加します。金利1.0%の上昇で、返済額は15.4%も増えるのです。

ですから、金利上昇で返済額が増えても返済に支障がないようなゆとりある返済計画を立てることが第一ですし、金利が上がりそうな局面になれば、臨機応変に固定金利型に借り換える、繰り上げ返済によって返済額増額の影響をできるだけ少なくするなどの対応も考えておくべきでしょう。

金利リスクを十分に理解していない人が多い

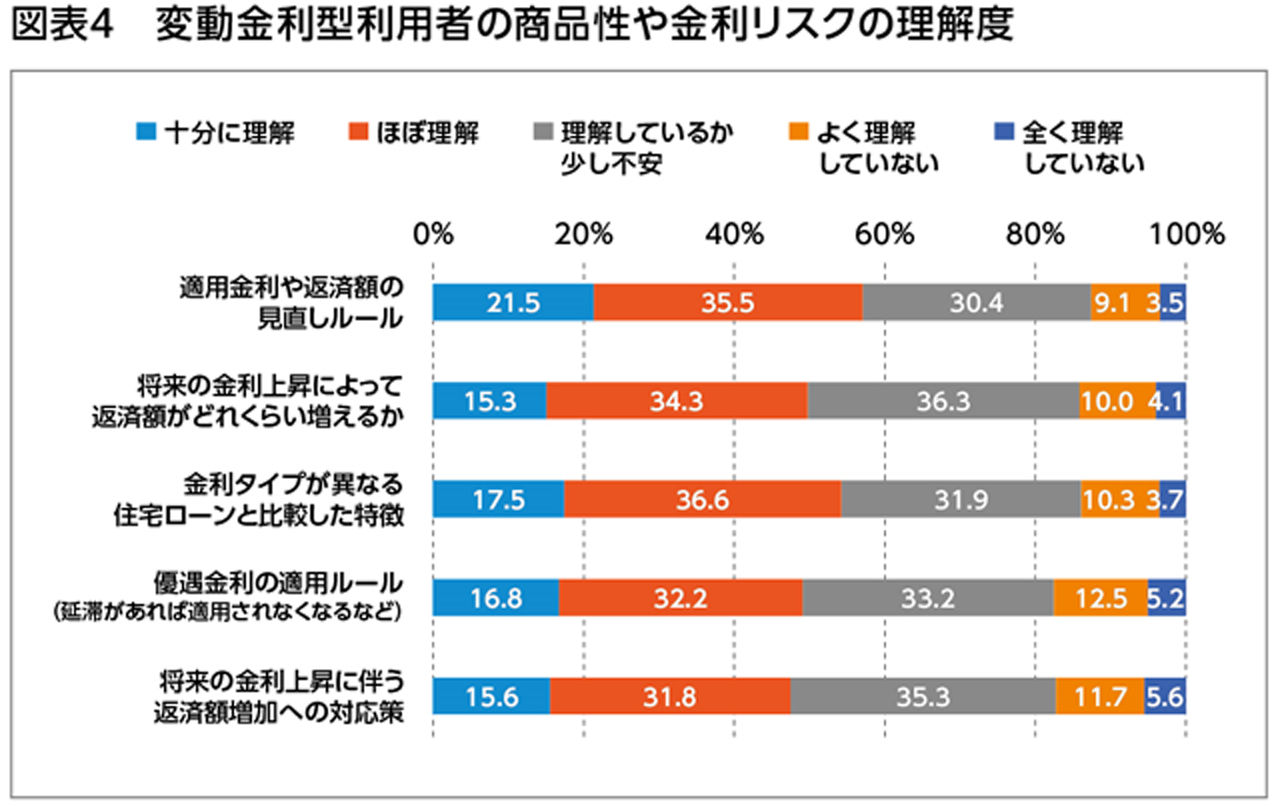

しかし、図表4にあるように、変動金利型の住宅ローンを利用している人でも、金利リスクを十分に理解していない人が少なくないのが現実です。「将来の金利上昇に伴う返済額増額への対応」については、「理解しているか少し不安」「よく理解していない」「全く理解していない」の合計が52.6%に達しています。

まだしばらくは変動金利型の低金利が続きそうなので、思い切って低金利の変動金利型を利用する手もあるでしょう。

しかし、その場合、金利の低さに目を向けるだけではなく、リスクについても十分に理解して、備えをしておくことをくれぐれも忘れないようにしてください。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:山下和之 氏

1952年生まれ。編集制作会社勤務を経て、1990年株式会社山下事務所設立。住宅・不動産分野を中心に新聞・雑誌・ホームページ・単行本等の取材・原稿制作のほか、各種セミナー、メディア出演などを行う。主な著書に『家を買う・その前に知っておきたいこと』『よくわかる不動産業界』(ともに日本実業出版社)、『2017-2018年度版住宅ローン相談ハンドブック』(近代セールス社)などがある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |