住宅ローン減税の中古住宅の条件が大幅に緩和!<価格の安い築年数の経過したマンションが買いやすくなる>

住宅ローン減税の控除率が1.0%から0.7%に縮小されるなど、2022年度から住宅ローン減税制度の改正が行われます。全体として控除額の総額が減少するなど、消費者にとっては厳しい変更が多いのですが、中古住宅については対象となる条件が緩和され、購入しやすくなりそうです。

控除率は1.0%から0.7%に引下げ

返済期間10年以上の住宅ローンを利用して、一定条件を満たす住宅を取得すると、住宅ローン減税が適用され、支払っている所得税や住民税が軽減されます。

2021年度は、2019年の消費税引上げ、2020年からの新型コロナウイルス感染症拡大の影響を緩和するため、控除期間が10年から13年に延長されるなどの特別な措置が取られてきましたが、2022年度からは制度が縮小されます。

まず、控除率が1.0%から0.7%に引き下げられます。これは、新築住宅・買取再販(※)、既存住宅(中古住宅)ともに変わりません。

控除期間は13年間で、控除の対象となる年末ローン残高の上限は、新築住宅・買取再販の場合、一般の住宅(図表1の「その他の住宅」)は3,000万円です。ですから、3,000万円の0.7%の21万円が年間控除額の限度で、それが13年間ですから総額では273万円になります。21年度は10年目までは年間40万円、11年目から13年は26.7万円で、最大480万円だったので、大幅な減額です。

ただし、長期優良住宅、低炭素住宅の認定を受けた住宅はローン残高の上限が5,000万円、ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円となり、減額幅は抑制されます。

※買取再販とは、中古住宅を不動産会社などが買い取ってリフォームした上で販売する住宅などを指す

中古住宅は1982年以降建築の住宅から対象になる

中古住宅については、原則的に対象となるローン残高は2,000万円で、控除期間は10年間です。控除率は0.7%なので年間の控除額は14万円が上限で、10年間で最大140万円です。

中古住宅でも長期優良住宅・低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅はローン残高の上限が3,000万円に引き上げられます。年間21万円が上限で10年間ですから、最大では210万円になります。

今回の改正で注目しておきたいのが、中古住宅の要件が緩和されるという点です。中古住宅は、木造などの非耐火構造は築20年以内、マンションなどの耐火構造の住宅は25年以内が原則で、そうでない場合には、「耐震基準適合証明書」「既存住宅性能評価書(耐震等級1以上)」「既存住宅売買瑕疵保険に加入」により、耐震基準に適合していることが確認された住宅でなければなりませんでした。それが、2022年度から1982年(昭和57年)以降に建築された住宅(新耐震基準適合住宅)であればローン減税の対象になるわけです。

保有する物件・土地の定期的な資産価値の確認がポイントです。

築古マンションなら築浅の3分の1の値段に

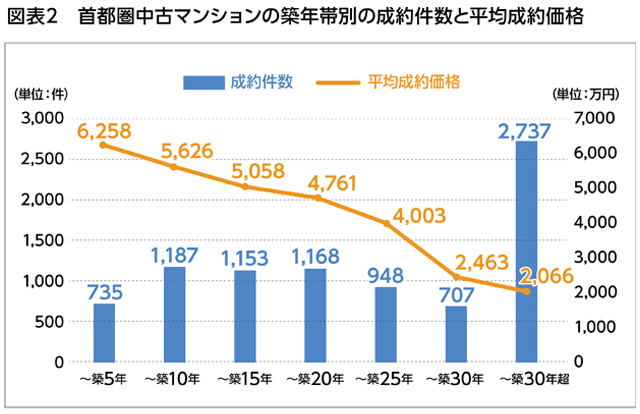

中古住宅の最大のメリットは価格の安さですが、実は築年数の浅い物件だと決して安くはありません。図表2にあるように、東日本不動産流通機構によると、2021年7月~9月の首都圏の築5年以内の中古マンションの成約価格の平均は6,258万円です。多少の時期の相違はありますが、民間調査機関の不動産経済研究所によると、2021年上半期(1月~6月)の首都圏新築マンションの発売価格の平均は6,414万円ですから、ほとんど価格差はありません。中古マンションといっても、築浅物件の価格面でのメリットはあまりないわけです。

しかし、建築後の築年数の経過した中古マンションの成約価格は大幅に低下します。~築30年は2,463万円で、築30年超は2,065万円です。新築や築浅に比べると2.5分の1か3分の1ほどの価格で手に入る計算です。

もちろん、価格が安い分、内部には汚れが目立ち、各種の住宅設備も老朽化していますから、多少のリフォームが必要ですが、一定の予算をかけてリフォームすれば、新築とは異なる、自分だけの、世界にひとつの住まいを手に入れることができます。

- 資料:不動産経済研究所 『首都圏 新築分譲マンション市場動向2021年上半期(1~6月)』

- 資料:東日本不動産流通機構『首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況(2021年7月~9月)』

ローン減税と金利引き下げのダブルメリット

さらに、全期間固定金利型で金利上昇リスクのない住宅ローンであるフラット35を利用する場合、金利引き下げのメリットもあります。中古住宅を購入してリフォームをしたり、あらかじめリノベーションされた住宅を購入する場合には、フラット35リノベとして、当初10年間もしくは5年間の金利が0.5%引き下げられるのです。

借入額3,000万円だと、35年元利均等・ボーナス返済なし、金利1.30%の毎月返済額は8万8,944円ですが、0.50%差し引いた0.80%になると、8万1,918円に減少します。毎月7,026円、年間では8万4,312円の軽減です。

2022年も新築住宅の価格上昇が続きそうですから、中古マンションの安さのメリットがさらに大きくなるのではないかとみられます。なかでも、築年数の経過したマンションや一戸建てはその安さのメリットが一段と大きい上、住宅ローン減税を利用しやすくなり、かつフラット35の金利引き下げも利用できるメリットが加わります。今年は建築後の築年数の経過した中古住宅に注目です。

なお、ローン減税制度の改正内容については、2022年度税制改正案に盛り込まれているものであり、3月末に国会で成立してから実施に移され、1月に遡って適用されることになる見込みです。詳しくは国土交通省のホームページなどでご確認ください。

●保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:山下和之 氏

1952年生まれ。編集制作会社勤務を経て、1990年株式会社山下事務所設立。住宅・不動産分野を中心に新聞・雑誌・ホームページ・単行本等の取材・原稿制作のほか、各種セミナー、メディア出演などを行う。主な著書に『家を買う・その前に知っておきたいこと』『よくわかる不動産業界』(ともに日本実業出版社)、『2017-2018年度版住宅ローン相談ハンドブック』(近代セールス社)などがある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |