住宅ローン金利上昇と住宅価格の高騰<購入するなら早めの行動がカギ!>

世界的な物価上昇を受けて、欧米を中心に金融引き締めによって物価を抑え込もうとする動きが強まっています。そのため、長期金利が上昇し、わが国でも2022年2月から固定金利型の住宅ローンの金利が上がり始めました。このままでは、住宅価格の上昇とのダブルパンチになり、マイホームが入手しづらくなりそうです。

金利が上がり始めているのは固定金利型ローン

最初に確認しておきたいのは、住宅ローンには大きく分けると固定金利型と変動金利型のふたつの金利タイプがあるということです。

固定金利型は完済まで金利が固定している全期間固定金利型と、一定期間金利が固定している固定金利期間選択型があります。固定金利型は固定期間中の金利は変わらないので、その間に市中の金利が上がっても返済額が増える心配がなく、安心して利用できます。ただ、その分金利は少し高めに設定されています。

それに対して変動金利型は借入後に市中の金利が上がると適用金利が上がって、返済額が増えるリスクがありますが、金利は低めに設定されています。

現在金利が上がり始めているのは固定金利型であり、変動金利型には変化はありません。ですから、固定金利型ローンを利用してマイホームの購入を考えている人は、さらなる金利上昇の前に買っておいたほうがいいかもしれませんが、変動金利型を利用したいと考えている人は、焦らずに金利動向をチェックしておくのがいいでしょう。

世界的な金利上昇の流れが始まっている

固定金利型の住宅ローン金利がなぜ上がり始めているのか?それは長期金利が世界的に上昇し、固定金利型の金利は長期金利に連動しているからです。

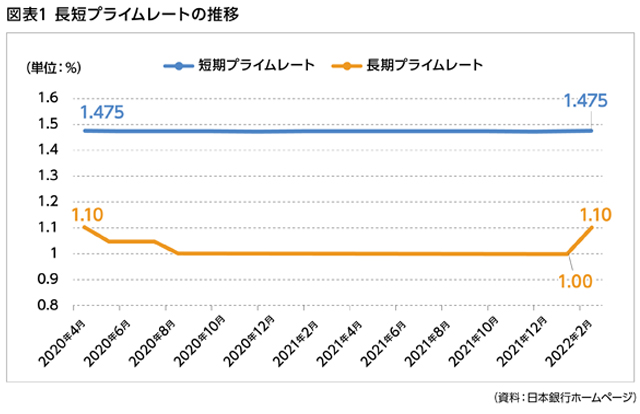

原油高騰、コロナ禍によるサプライチェーンの混乱、世界的な政情不安などによって物価が上昇、それを抑制するために、アメリカやEUの中央銀行がこれまでの金融緩和から金融引き締めに転換、金利の引上げに動いています。その影響で、わが国でも長期金利が上昇、図表1にあるように、2月には貸出期間1年以上の優良企業向けの金利である長期プライムレートが1.00%から1.10%に引き上げられました。長期プライムレートの上昇は2020年4月以来のことです。固定金利型住宅ローンはこの長期金利に連動するので、2022年2月から金利の上昇が始まりました。

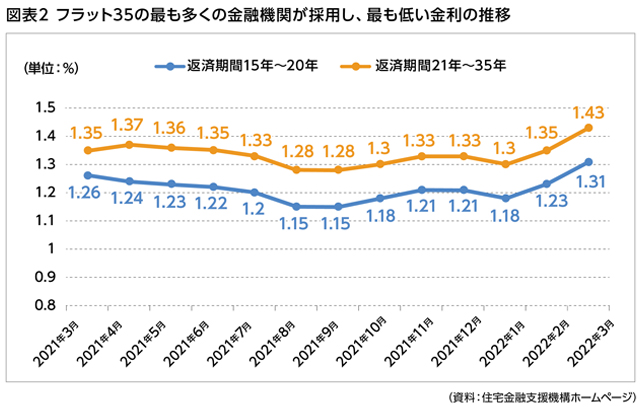

【フラット35】の金利は1か月で0.08ポイント上昇

図表2は、全期間固定金利型の代表格ともいわれる、住宅金融支援機構が民間機関と連携して実施している住宅ローンの【フラット35】の金利の推移を示しています。

【フラット35】の金利は、利用する金融機関や返済期間によって異なります。このグラフの数字は【フラット35】を扱っている全金融機関のなかでも最も低く、かつ最も多くの金融機関が採用している金利になります。

返済期間21年~35年でみると、2月には1月の1.30%から1.35%に上がり、3月にはさらに1.43%に引き上げられました。2か月間で0.13%のアップです。この1.43%という金利は、2018年11月の1.45%以来の水準になります。民間住宅ローンの固定金利期間選択型の金利の指標とされる10年固定の金利も上がっています。大手銀行の多くは、0.15ポイントから0.20ポイント引き上げています。

資料:住宅金融支援機構ホームページ

金利上昇でローン負担がこんなに増加する

図表2の【フラット35】の例でみると、借入額3,000万円、35年元利均等・ボーナス返済なしの場合の毎月返済額は、2022年1月の金利1.30%なら8万8,944円ですが、3月の金利1.43%だと、9万0,830円です。月額にして1,886円、年間では2万2,632円、35年間の総返済額では80万円近い増額です。

金利上昇に住宅価格の高騰が加わると、一段と購入しにくくなります。たとえば、東日本不動産流通機構によると、首都圏の2020年の中古マンションの成約価格の平均は3,599万円ですが、2021年の平均は3,869万円となり、1割近く高くなっています。そのため、3,000万円で済んだ借入額が3,200万円に増えると、金利1.43%では毎月9万6,885円に増えてしまいます。借入額3,000万円、金利1.30%の毎月8万8,944円に比べると、月額7,941円、年間9万5,292円、35年間の総額では333万円以上の負担増です。

固定金利型ローンを希望している人で、金利上昇が想定されるのであれば、さらなる上昇の前に現在の金利でマイホーム購入をするのが得策かもしれません。

変動金利型の住宅ローン金利には変化なし

この固定金利型に対して、変動金利型は長期金利ではなく、短期金利に連動します。短期金利は政策金利であり、わが国では長く大規模緩和のもと短期金利が低く抑えられているので、いまのところ変動金利型の住宅ローンの金利に変化はありません。何しろ、優良企業向けの貸出期間1年未満の短期プライムレートは13年以上1.475%に据え置かれているのです。

なので、変動金利型ローンの利用を考えている人は、焦る必要はありませんが、いつ金利上昇の波が短期金利に及び、いつ変動金利型のローン金利が上がるか分かりません。定期的に金利動向をチェックして、機動的に動けるようにしておくのがいいでしょう。その一方、固定金利型のローンを利用したい人は、早めに行動したほうがいいかもしれません。どの金利タイプを希望するかによって考え方が違ってくるので、自分たちの希望に応じて対応を考えるようにしてください。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:山下和之 氏

1952年生まれ。編集制作会社勤務を経て、1990年株式会社山下事務所設立。住宅・不動産分野を中心に新聞・雑誌・ホームページ・単行本等の取材・原稿制作のほか、各種セミナー、メディア出演などを行う。主な著書に『家を買う・その前に知っておきたいこと』『よくわかる不動産業界』(ともに日本実業出版社)、『2017-2018年度版住宅ローン相談ハンドブック』(近代セールス社)などがある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |