三大資金のバランスを考えた住まい選びを

住まいを買う時には、三大資金を意識する必要があります。三大資金とは、「教育資金」「住宅資金」「老後資金」のことを言います。どんな住まいを購入してどんな暮らしをしたいかということを考えるにあたって、どの程度の教育費を必要とするか、どんな老後生活を送りたいかということも考えた上で住宅資金を決める必要があるのです。

老後資金と教育資金

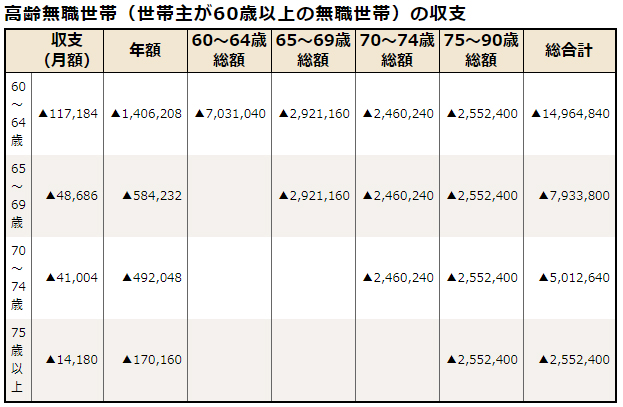

令和元年の6月に公表された金融審議会「市場ワーキング・グループ報告書」では、老後資金に約2,000万円が必要との記載があり話題になったことは記憶に新しいと思います。老後資金として必要な金額は人それぞれではあると思いますが、同年の家計調査報告(家計収支編)における高齢無職世帯(世帯主が60歳以上の無職世帯)の収支は、60~64歳で▲11.7万円、65~69歳で▲4.9万円、70~74歳で▲4.1万、75歳~以上で▲1.4万円となっており、60歳から90歳までの合計で▲1,500万円になります。ここで計算しても、60歳以降で1,500万円以上の貯蓄が必要であるということになっているのです。

(総務省「家計調査報告(家計収支編)2019年」より筆者作成)

教育費は教育方針によって大きく変わりますが、大学卒業までの教育費は1,000万円を超える可能性も十分にあります。文部科学省の調査によれば、小学校から高校まですべて公立に通わせた場合で約480万円、すべて私立だと約1,670万円かかると報告されています。大学の費用は私立大学で約390万円、国立大学で約242万円とされています。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 670,941 | 1,583,748 |

| 小学校 | 1,927,686 | 9,592,146 |

| 中学校 | 1,465,191 | 4,219,299 |

| 高校 | 1,372,140 | 2,909,733 |

| 大学 | 2,425,200 | 3,866,569 |

| 合計 | 7,861,158 | 22,171,495 |

こうした資金がどの程度必要なのかということとご自身の現在の貯蓄と将来の収入を考えながら、住宅にどの程度のお金をかけられるのかを冷静に考える必要があるのです。

老後資金を加味しない借入の増加

こうした三大資金を踏まえた住まいの購入検討は、しばしばいわれてきたことではありますが、必ずしも十分に理解されているわけではないようです。無理な住宅ローンを組んでしまい、老後の暮らしに支障をきたすケースが散見されるという話も聞かれます。

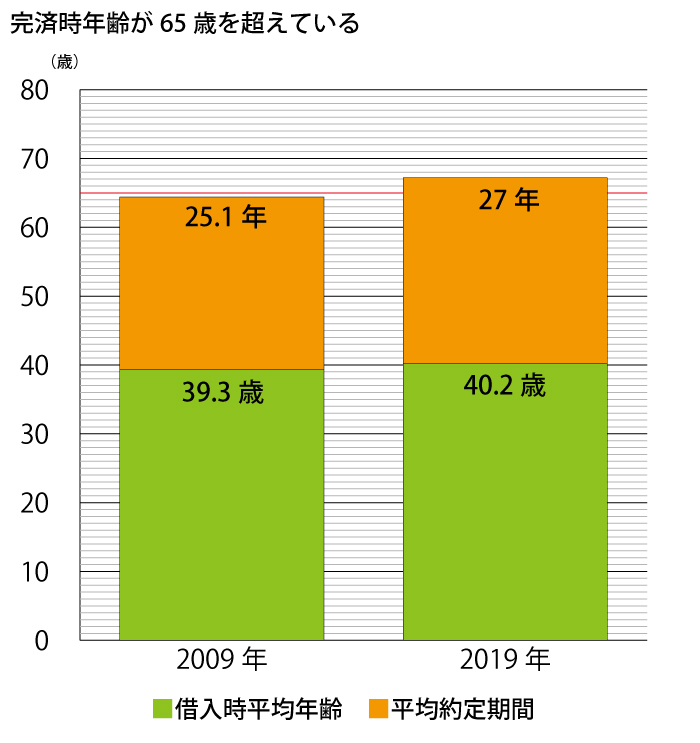

住宅金融支援機構が発表しているデータを調べてみると、借入時の年齢は上昇しており2019年は平均40.2歳(2009年は39.3歳)、約定貸出期間は2019年平均で27.0年(2009年は25.1年)となっていました。つまり、2019年は完済時の平均年齢が67.2歳ということになります。10年前は64.4歳でしたから完済年齢が3年弱伸びたということになります。

ローンを完済するタイミングが平均で67.2歳ということは、仮に65歳まで雇用が維持されたとしても、退職後の支払いは退職年金などの老後資金を一部充当することになる可能性が高そうです。さらに65歳の定年まで、現役時代の処遇が維持される可能性は極めて低いということを意識しなければなりません。どんな大手企業でも年齢が上がれば上がるほど処遇をアップさせるという仕組みを維持することはできませんし、60歳を超えても処遇が全く下がらないという会社は少ないのではないでしょうか。

(住宅金融支援機構「2019年度フラット35利用者調査」「住宅ローン貸出動向調査」より筆者作成)

保有する物件・土地の定期的な資産価値の確認がポイントです。

可処分所得の減少リスクにも留意

財政支出の急増に伴う国債発行も気になります。2020年度の一般会計歳出はコロナ禍の影響もあり、ここ数年30数兆円だった新規国債発行額が90兆円を超えることになりました。国債は国の借金でありこれを返済するために行われることは増税です。ですから近い将来の増税はかなり現実的なものとなる可能性があります。私たちの記憶に新しいのは東日本大震災による復興税です。現在、所得税額に対して2.1%課税されていますが、今後どのような増税になるかは留意しておく必要があると思います。

このように、将来、可処分所得が減少する可能性が高いとすれば、無理な借入金をしてしまうことは極力避けたほうがよいのではないでしょうか。

一生の収入と収支を改めて考えてみる

こうした話を聞かされると、なんだか切なくなってくるという読者の方もいらっしゃると思います。しかし、ここで目を背けずに、自分で自分の一生の収入と支出を考えてみることをお勧めします。自分では難しいという方も、自分なりに考えてみて、その上でファイナンシャルプランナーに相談してみるとよいでしょう。住宅ローンを取り扱う金融機関ならばファイナンシャルプランナーの資格を持つ方も多いので尋ねてみるとよいでしょう。もちろん独立系のファイナンシャルプランナーに頼るという手もあります。

自分の一生の収支を考えてみることは、家計の見直しや暮らし方の変革にもつながるだけでなく、お金という一定の制限が課される中で自分がどんな暮らしをしたいのか、どんな人生を送りたいのかを、冷静に見つめることができる良い機会とも言えます。筆者のお客さまの中には、マイホームを買う決断をすると同時に、副業ができるよう学びなおしにチャレンジすることを決めた方もいらっしゃいます。

制限がない人生はつまらない。制限があるからこそ人生は面白い。そう考えると、マイホームを買うという機会はこうした素敵なチャンスを与えてくれるステージでもあるのかもしれません。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |