投資用区分マンション市場に転換局面か?

今年の秋以降、筆者の周りには、投資用区分マンションの売却依頼や相談が増えています。東京都区部のマンション価格の上昇と同様、投資用区分所有マンションも価格上昇が続き、利益確定をしたいと考える方が増えてきたのかもしれません。今回は、東京都区部の投資用区分所有マンションの市場に何かしらの胎動があるのか考えてみました。

お金の流通量増加で価格は上昇

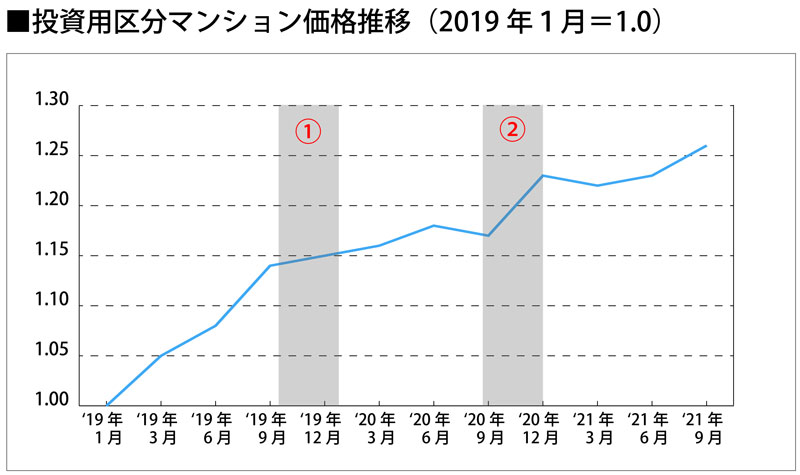

まずは、東京都区部の投資用区分マンションにおける2019年1月以降の価格推移について見てみましょう。このグラフは、公益財団法人東日本不動産流通機構に登録されている東京都区部のオーナーチェンジ区分所有物件の成約価格について、成約事例(2019年1月~2023年9月までの7,129件)の個別属性(最寄駅からの距離、築年数、所在階、専有面積、所在区など)を調整したうえで指数化したものです。

下部のグラフの①より2019年冬頃から横ばい傾向が顕著になったのは、コロナ禍が原因だと思われます。②より2020年冬に急上昇したのは、おそらく日銀がお金の流通量(M3(現金+普通預金や当座預金+定期預金等+譲渡性預金))を急激に増やしたからだと筆者は考えています。これは、コロナ禍による経済停滞を払しょくするためにお金の流通量を増やしたもので、結果として日経平均は平成バブル期を超える株価になりましたし、都区部などのマンション価格も上昇することになったのだと思います。

(公益財団法人東日本不動産流通機構に登録された成約データより筆者作成)

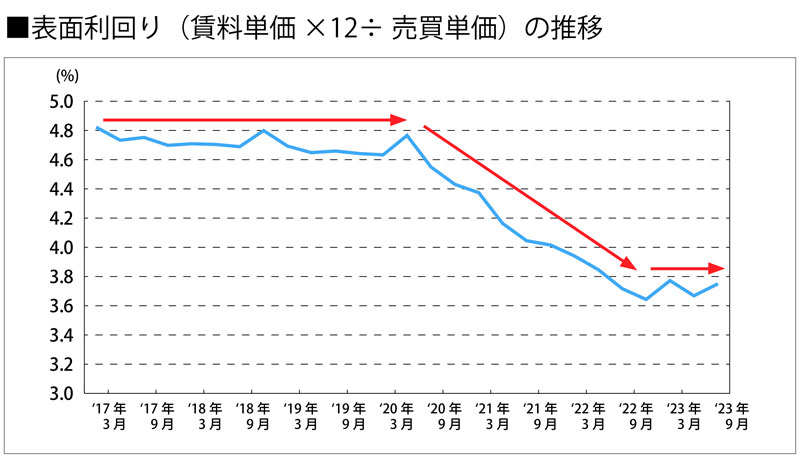

利回り変化:20年秋から急降下し横ばいへ

次に、表面利回りの変化についてチェックしておきましょう。投資をする以上、価格だけでなく、収入、すなわち賃料にも投資家は注目します。表面利回りとは、年間賃料を購入価格で割ったもので、一般に、投資家が求める利回りが高くなると価格は下がる、低くなると価格は上昇します。

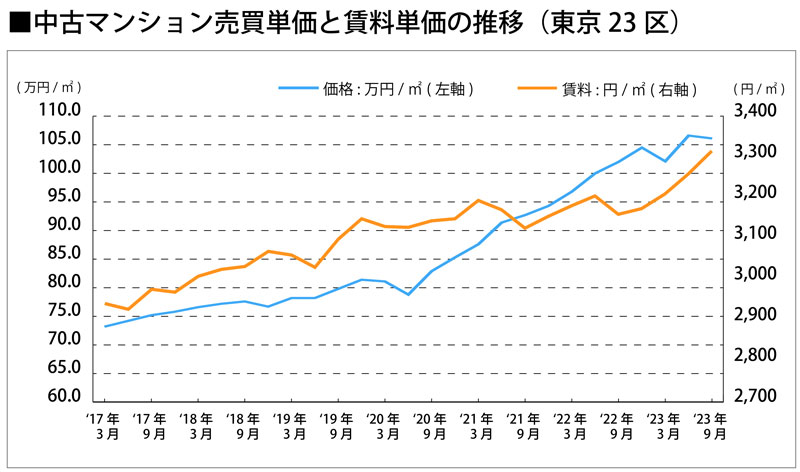

次の二つのグラフは、公益財団法人東日本不動産流通機構が公表している「月例マーケットウォッチ」「首都圏賃貸取引動向」から筆者が作成した23区内の中古マンション平均売買成約単価と平均賃料単価の推移と、そこから計算した表面利回りの推移です。このデータのうち区分所有マンションの価格データは居住用も含まれているため、正確性には欠ける面があるかもしれませんが、東京都区部の投資用区分マンションの表面利回りの動向をある程度示していると思います。特徴的なことは、表面利回りが2017年3月から2020年6月までは横ばいだったものが、それ以降、急激に下落(価格は上昇)し、今年になって以降、再び横ばい化しているということです。

(公益財団法人東日本不動産流通機構が公表する「月例マーケットウォッチ」「首都圏賃貸取引動向」より筆者が作成)

再び横ばいとなった理由とは

先ほど、「投資家が求める利回りが高くなると価格は下がる、低くなると価格は上昇する」とお話しました。利回りの変化を考えるにあたって、このことはとても重要なのです。そして、もう一つ、利回りは二つの要素で構成されているということについて、ここで説明しておく必要があります。投資家が求める利回りは、市場金利とリスクプレミアム(不動産投資をするにあたって求める本来の利回り要求水準)で構成されます。リスクプレミアムが変化しなくても、市場金利が下がれば(上がれば)価格は上がります(下がります)。2017年以降で見ると、市場金利はとても低い状況のままですから、利回りが下がった原因はリスクプレミアムが下がった、すなわち、投資家の求める本来の利回り要求水準が下がったということになります。

おそらく、日銀がお金の流通量を増やしたことで、株式だけでなく都区部の投資用区分マンションにもお金が流れたことで、投資需要が高まり、供給にそれが追い付かず、投資家の要求する本来の利回り要求水準をある程度下げざるを得なくなり、今年になって、均衡を迎えたのではないかと考えられます。

なお、今年に入ってから賃料が上昇しているので、利回りは上がっても良さそうですが、上述のように投資家の利回り要求水準を下げざるを得なくなったことから、投資用区分マンション価格が上昇したと考えられます。

均衡を迎えた背景は何か?

私の周りの投資家も、感覚的にリスクプレミアムが限界にきていると感じているのではないかと思います。たとえば、表面利回りが5%だったころに、2,000万円で投資用区分マンションを買った場合のキャッシュフローを考えてみてください。年間賃料は100万円(2,000万円×5%)となりますが、管理費、修繕積立金、固定資産税や都市計画税、管理委託費などはその2割程度の年間20万円程度はかかるでしょう。購入時の頭金を売買価格の10%相当額とした場合、借入金は1,800万円です。利率を1.8%、35年元利均等返済とした場合、年間の元利返済額は約72万円ですから、税引前手取額は8万円(100万円-20万円-72万円)となります。

現在は、表面利回りは3.7%前後です。簡単にするため表面利回り4%まで下がったと考えると、同じ物件の価格は2,500万円に上がっています。これを今、先と同じ条件で購入しようとすると、借入金は2,250万円で年間元利返済額は87万円となるので、税引前手取額は▲7万円(100万円-20万円-87万円)となり、キャッシュフローは赤字になってしまいます。つまり、手元資金が潤沢にあるような人でないと投資しにくくなってきており、結果として購入できる人が減ってきているということなのではないかと筆者は考えています。

保有する物件・土地の定期的な資産価値の確認がポイントです。

海外投資家の動向にも注目

私の周りの投資家は、こうした動向に敏感に反応している可能性があります。特に、キャッシュフローがギリギリの状態になると、金利のちょっとした上昇や、空室率の増加でキャッシュフローはすぐに赤字になります。これを避けたいと考える投資家は、そろそろ売る時期ではないかと考えるのでしょう。とはいえ、海外勢の進出もあります。円安の影響や、国際的にみると割安感のある日本の不動産に注目が集まっているようです。実際、アジア系の投資家からは、立地条件のよい物件を探しているとの声がよく聞かれます。今後、投資用区分マンションへの投資、売却を検討するにあたっては、こうした情報をお付き合いのある不動産会社と相談しながら判断していく必要があると思います。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |