投資用マンション価格の上昇余地

2023年末あたりは、都区部の投資用マンション価格の上昇はそろそろ限界ではないか、金利が上がったら、値下がりするのではないか、といった意見が多く聞かれました。しかし、現時点で言えば、2023年末よりも価格は上がっているようです。筆者も保有している投資用マンションがありますが、同じマンションの直近の成約事例は思った以上に高くなっていました。投資用マンション価格には依然として上昇余地があるのでしょうか?

利回り低下は収束へ

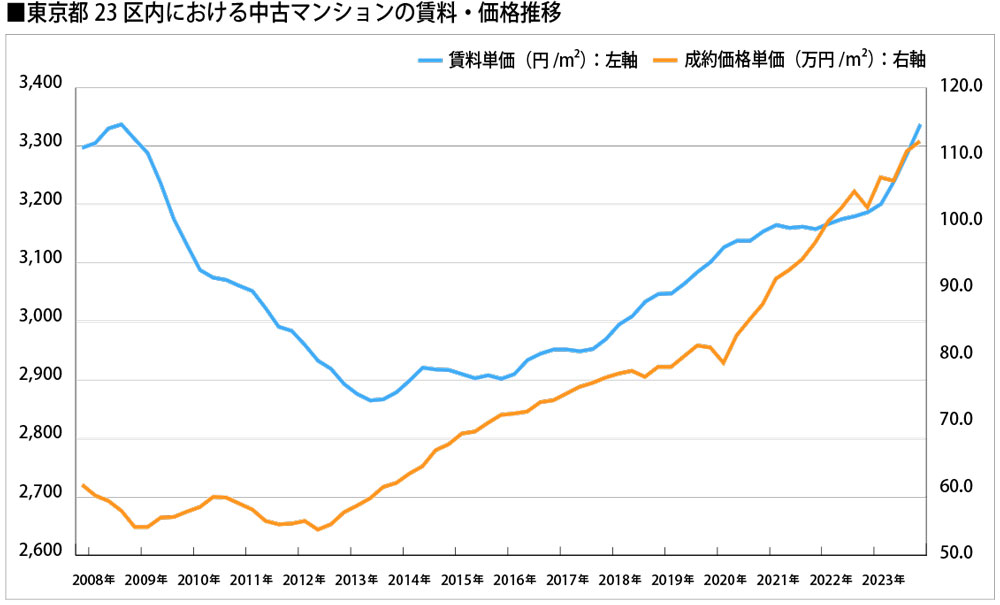

まずは、東京都23区内における中古マンションの平均売買成約単価と平均賃料単価を見てみましょう。

(公益財団法人東日本不動産流通機構「月例マーケットウォッチ」「首都圏賃貸居住用物件の取引動向」より筆者作成。データは2008年1-3月期から2024年1-3月期を使用。なお、賃料は4期移動平均、価格は3か月移動平均としている。)

2009年9月のリーマンショックの影響でマンション価格は下がり、一次的に復調するものの、2012年末までは低迷します。この間の賃料は、価格に遅れて下落し、価格が復調してしばらくしてから下落ペースは落ちますが、2013年半ばまで下落が続きます。マンション価格が上昇するのは2013年以降の異次元金融緩和がきっかけになっています。2017年から2018年ころは上昇率に陰りがみられるようになりますが、コロナ禍における緊急対策としてマネーストック一気に増やした2020年半ばから、マンション価格は更なる上昇を見せました。この間の賃料は、同様に価格の上昇に遅れて現れます。2023年半ばから急激に賃料が上昇していますが、ここでもマンション価格の上昇に遅れる形で上昇を見せています。

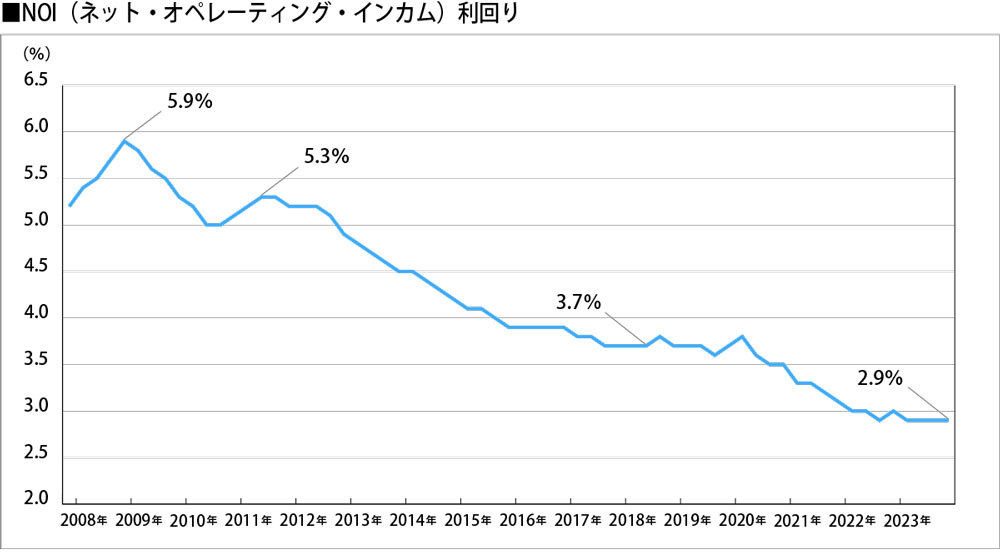

投資用不動産の場合、賃料から管理費や固定資産税などの経費を差し引いたNOI(ネット・オペレーティング・インカム)を収益力を示すその不動産の実力として考えますので、NOIを賃料の80%と仮定して、NOI利回り(NOI÷価格)をグラフ化してみます。

(公益財団法人東日本不動産流通機構「月例マーケットウォッチ」「首都圏賃貸居住用物件の取引動向」より筆者作成。)

2009年1-3月期にピークの5.9%だったNOI利回りは下落した後、5.3%程度にいったん収束しています。2013年以降は下落の一途をたどりますが、2017年半ばから2020年初までは3.7%程度で安定します。それ以降は再び下落傾向を強め、2023年1-3月以降は2.9%程度で推移しています。過去の傾向からすると、何かのショック(上記で言えば、リーマンショック、異次元金融緩和、マネーストック急増)でNOI利回りが下がると必ずどこかで収束し、3年から4年程度、NOI利回りが安定する、という動きがありそうです。もしこの傾向が今回も当てはまるならば、あと2年から3年程度は3%弱のNOI利回りが定着する可能性がありそうです。

保有する物件・土地の定期的な資産価値の確認がポイントです。

カギは景気動向を踏まえた金利政策

今後2年から3年程度、NOI利回りが変わらないというのは、新たなショックが発生しないということが前提になります。現時点で考えられるショックはいろいろありますが、一つは金利政策でしょう。景気が上向き、それを相殺しない程度の金利上昇なら、NOI利回りを一定に保ちながら、賃料も価格も緩やかに上昇するということになると思います。一方、必要以上に金利が上げてしまうと、まずは価格が下落しNOI利回りが上昇するでしょう。その後、景気後退を経て賃料が下落し、賃料下落と価格下落が同等になる、または賃料と価格が一定値で安定化すれば、NOI利回りは収束に向かうと思います。

現在、不動産投資用のローン金利は、最も低いもので1%前後となっています。NOI利回りは2.9%なので、借入金利を引いても、1.9%の利ザヤがあるという状態です。つまり投資すればインカムゲインは得られる状態にあると考えることができます。この利ザヤがある程度キープされる程度の金利上昇なのか。あるいは利ザヤがなくなってしまうほどの金利上昇なのかで、未来は大きく変わってくるでしょう。

今年から来年までは緩やかに価格上昇

日銀は政策金利を、いつ、どの程度上げていくのか、また、何度にわたって利上げするのか?という点について様々な意見が飛び交っています。筆者が感じている大勢の意見は、今年(2024年)7月から9月の間に0.25%アップ、来年(2025年)のどこかで再度0.25%アップさせて、しばらく様子を見るのではないかというものです。日本経済の土台となる企業に注目すれば、大手企業は賃金をアップさせる余力も金利支払い能力も高いので政策金利のアップには一定の耐性がありますし、景気の腰を折る要因にはなりにくいと思われます。しかし大多数を占める中小企業は人件費と利払い増に対する耐性は低いと思われ、大幅な政策金利の上昇は、景気の腰を折ることにつながりかねないという面があります。このことからすれば、想定される金利上昇はこの程度でとどまる可能性が高いのではないでしょうか。

この程度の利上げで、また、経済ショックが発生しないとするならば、今後2年から3年間は、NOI利回りを一定に保ちながら、賃料・価格ともにゆっくりと上昇する方向に進むのではないかと筆者は考えています。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |