不動産投資におけるキャッシュフロー計算の基本を理解しよう<後編>

前回は、不動産投資において収支計算の際に注意しておきたい経費である支払い利息と減価償却費について取り上げました。

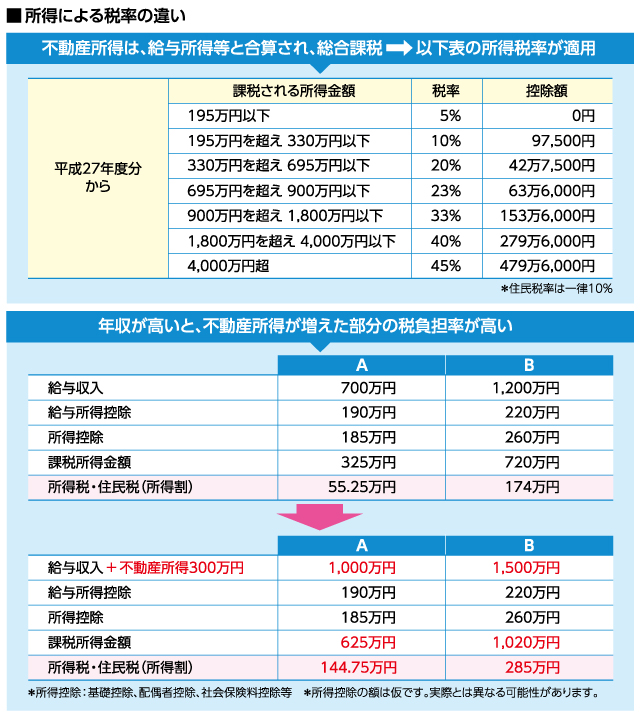

算出した不動産所得には所得税・住民税がかかり、税額はその方の所得により異なります。個人で収益不動産を購入した場合、不動産所得は給与所得等と合算され総合課税となるためです。

※記事内に掲載している写真は、すべてイメージです。

所得税率について

所得税は累進課税ですから、税率により手元に残るお金(キャッシュフロー)に違いが出ることになります。

給与収入がA700万円の方とB1,200万円の方を比較してみましょう。

前提としては、配偶者と小学生の子供2人、社会保険料が給与収入の15%程度とします。

下図にまとめましたように、給与収入だけを考えると、所得税・住民税は、A55万円、B174万円程度です。ここに300万円の不動産所得を加算すると税額は、A145万円、B285万円程度となります。税金の増加額はA90万円、B111万円程度ですから、Bの方が負担率が高くなることがわかります。

税率は他の所得状況等によって異なってきますので、仮に不動産所得金額は同じであっても、税金を考慮すると最終的なキャッシュフローは変わる可能性があります。シミュレーションの際には、ご自身に適用される税率を使って行いましょう。

会社員の方などで毎年の給与収入に大きな変動がない場合、税率が年により大きく変わることはあまりないと思われます。ただし税制改正の動向に影響を受けるので、注視しておく必要はあります。

また、退職により給与所得分が無くなり不動産所得のみになるタイミングでは、税率がぐっと下がる可能性は高いと言えます。

キャッシュフローを改善するには

キャッシュフローを改善するために、ローンの組み方を検討する方も少なくありません。

例えば返済期間を長めに設定することにより、当初、手元に残るキャッシュは増えます。(返済期間をどのくらいで設定できるかは、金融機関や時期により状況が変わります。)

返済期間が長く取れるのであれば、毎年の返済額が少なくて済みます(最後まで保有した場合、総返済額は増)から、利回りが低めでも当初は収支が成り立つことも多くなります。

ただし目先のキャッシュフローを優先した結果、残債の減りが遅くなることは忘れないようにしましょう。

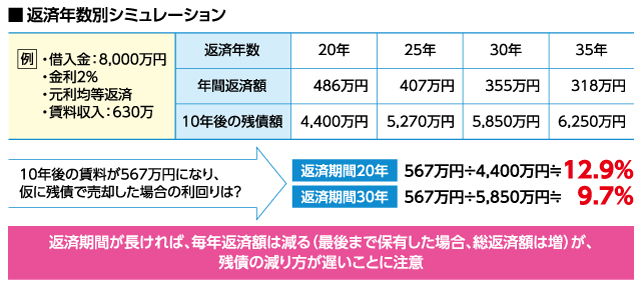

返済年数別シミュレーション

次に、返済期間による返済額の違いを見てみます。

8,000万円のローンを金利2%(元利均等返済)で組んだ場合、例えば期間20年と30年を比較すると、毎年の返済額はそれぞれおよそ486万円、355万円です。

返済期間が長い方が毎年のキャッシュフローは増えますので、当初の手元資金が厚くなり、安定した経営をしやすくなるでしょう。また運用に積極的な方であれば、不動産を追加購入することや他の投資で資金を運用するといったことも考えられるかもしれません。

一方、10年後の残債はそれぞれおよそ、4,400万円(返済期間20年)、5,850万円(返済期間30年)となります。

返済期間が長ければ残債の減りは遅くなりますので、売却時期により注意が必要です。

例えば、上記の融資条件(借入額:8,000万円、金利:2%、元利均等返済)で、価格9,000万円、賃料収入630万円の物件を購入、10年保有後に売却を考えたとします。

返済期間20年と30年を比較してみましょう。

10年後に賃料が567万円(ここでは購入時の賃料収入を1割減(90%)として想定。実際は立地等により変わります。)となり、仮に残債で売却するとすれば、表面利回りは前者で12.9%(567万円÷4,400万円)、後者で9.7%(567万円÷5,850万円)と3%の差になります。

ここでは、価格が大きく下落するリスクも考え、残債での売却可能性をシミュレーションしています。

別の視点から考えると、返済期間が短く残債の減りが早ければ、市況によってはキャピタルゲインにより手元に残るキャッシュが増える可能性も高くなります。

また、他が同条件であれば、基本的に利回りが高い方が売れやすいですから、残債の減りが遅ければ売却のしにくさにつながる可能性があることも意識しておきましょう。

もちろん、保有時のキャッシュフローは返済期間を長く取った方が多いので、あくまで売却時のことだけを考えたリスク管理の考え方になります。

保有から売却まで含めた収支については、また別の回で詳しく取り上げようと思います。

不動産投資は金融商品での運用とは異なり、事業の側面があります。ですから、「経費」や「利益」、「税金」のことをきちんと知り、独特なお金の流れを理解しておく必要があります。

実際の申告など実務的なところは税理士にお願いする方もおられますが、大まかなお金の動きはご自身で把握しておくことが大切です。

執筆:ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)北野琴奈 氏

1974年北海道生まれ。津田塾大学卒業後、会社員を経て独立。

実践型FPとして家計、資産運用、不動産、賃貸経営などに関する講演、執筆、コンサルティング等を行う。

会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの上級資格である、国際ライセンスCFP®資格を取得。

自らポートフォリオを組み、金融・不動産を含めた資産を形成・運用。実物不動産は、国内・海外含め計数十室保有。

テレビ・新聞・雑誌等のメディア出演・取材協力多数。

著書に、『逆算で夢をかなえる人生とお金の法則』、『はじめての人のJ-REIT 基礎知識&儲けのポイント』等がある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |