不動産投資におけるキャッシュフロー計算の基本を理解しよう<前編>

今回は、不動産投資・賃貸経営を行うにあたり重要な点のひとつである、収支の考え方について解説していきます。

賃貸経営において最終的に手元に残る金額を把握するには、少々複雑な計算が必要です。というのも、単純に賃料等の収入からかかった経費とローン返済額を差し引いたものが手取りではないからです。

ここの理解がなければ不動産投資は上手くいきませんから、事前に押さえておきましょう。

※記事内に掲載している写真は、すべてイメージです

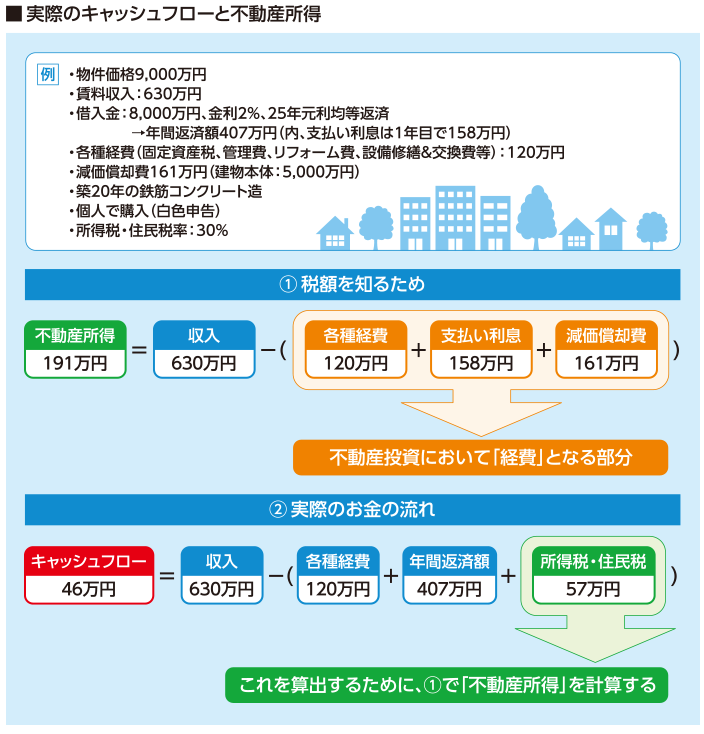

実際のキャッシュフローと不動産所得について

最終的には手元に残るお金(キャッシュフロー)を算出することが目的で、そのためには2つのステップが必要です。

まずは以下の2つの式をご覧ください。

(1)税額を知るため・・・ 不動産所得=収入-(各種経費+支払い利息+減価償却費)

(2)実際のお金の流れ・・・キャッシュフロー=収入-(各種経費+借入金返済+所得税・住民税)

毎年実際に手元に残るお金は、(2)で求められます。

ですが、そのためには所得税・住民税額を算出する必要があります。所得税・住民税額は「不動産所得」により決まりますので、まず(1)の計算をします。

例を挙げてみましょう。

以下を前提に計算してみます。

・物件価格:9,000万円

・賃料収入:630万円

・借入金:8,000万円、金利2%、25年元利均等返済

→年間返済額407万円(内、支払い利息は1年目で158万円)

*借入金の諸条件は一例です。金利や借入期間等、実際は金融機関の条件等により異なります。

・各種経費:120万円(固定資産税、管理費、リフォーム費、設備修繕&交換費等)

・減価償却費:161万円(建物価格5,000万円、築20年の鉄筋コンクリート。減価償却についての詳細は後述します。)

・個人で購入(白色申告)

・所得税・住民税率:30%

(1)不動産所得:630万(賃料収入)-(120万(各種経費)+158万(支払i利息)+161万(減価償却費))=191万円

税率は30%という前提なので、所得税・住民税はおよそ57万円((1)の191万×30%≒57万円)となり、これを(2)の式に当てはめ

(2)実際のお金の流れ: 630万(賃料収入)-(120万(各種経費)+407万(年間返済額)+57万(所得税・住民税))=46万円

となります。

(1)の不動産所得は、会社であれば利益と似たようなものだと言えます。利益の金額により税額が決まり、実際の手元に残るお金はその算出した税額も含めて(2)の式で求められます。

(1)の赤字部分が賃貸経営を行う上でのいわゆる「経費」となりますが、この部分で気をつけたいのは以下2点です。

・支払い利息

・減価償却費

支払い利息とは

まず支払い利息については、年々減少していくことを理解しておく必要があります。

支払い利息減少→経費減少→不動産所得増加→税金増加

ということになるからです。例えば8,000万円のローンを金利2%、25年元利均等返済で組んだ場合、支払い利息は、1年目158万円、5年目137万円、10年目109万円、20年目43万円ほどと年を追うごとに減少し、その分経費も減ります。仮に他条件が変わらないとすると、所得税率・住民税率合わせて30%の場合、支払い利息が50万円少なくなることで15万円の税金増です。

返済が進めばローン残高も減り、その分が「資産」になっていくので悪いことではありません。ただし、収益悪化等により返済以上に不動産の資産価値が目減りしてしまうと、税負担だけが増す可能性があることには注意が必要です。

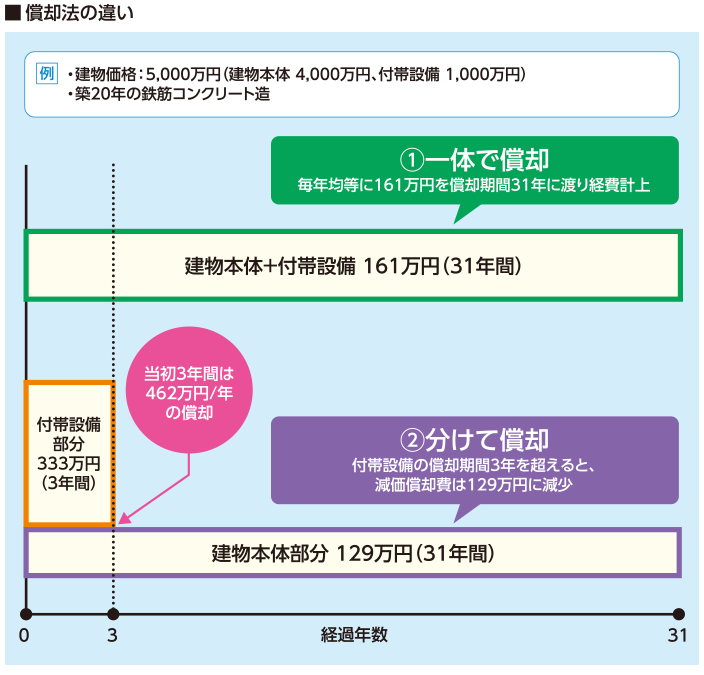

減価償却費とは

次に減価償却費についてです。

減価償却費は、購入した建物部分について定められた期間に渡り経費計上していくものです。

償却する年数(耐用年数)は構造等によって異なり、住宅用建物の一例をあげると、木造:22年、軽量鉄骨:27年、鉄筋コンクリート:47年、給排水・ガス設備といった建物付帯設備は15年です。

以下で例を挙げましたように、計算する際、中古資産の償却年数は築年数により算出方法が異なります。

償却が終わるとその分経費も減少するので、不動産所得が増えそれに伴い税額が増えるため、手元に残るお金は減ります。

例えば建物価格が、5,000万円(建物本体:4,000万円、付帯設備:1,000万円)、築20年の鉄筋コンクリート造りの物件があったとします。

まず、建物本体と付帯設備を一括で償却する場合、償却年数の残りは31年(※1)で、毎年減価償却費は5,000万円÷31年≒161万円となります。

一方、建物本体と付帯設備に分けた場合の減価償却費は当初、建物本体:4,000万円÷31年≒129万円、付帯設備:1,000万円÷3年(※2)≒333万円となり、計462万円です。

しかし、付帯設備の償却期間3年を超えると、減価償却費は129万円と減少してしまいます。

中古資産の償却年数

※1:耐用年数が残っている場合: (新品の耐用年数-中古資産の経過年数)+(中古資産の経過年数×20%)

上記の場合:(新品の耐用年数:47年-中古資産の経過年数:20年):27年+(中古資産の経過年数:20年×20%:4年)=31年

※2:耐用年数を全て経過している場合: 新品の耐用年数×20%

上記の場合:新品の耐用年数:15年×20%=3年

付帯設備部分を分けて早い年数で償却すると、当初手元に残す現金を多くできるという特徴があることがおわかりいただけると思います。ただし、減価償却費が減少するのは早いですから、後々それだけ税金が増加することになります。最終的に償却できる金額は変わらないので、どちらを選択するのかは、自身に合わせた方法を検討することが必要です。

まとめ

以上、支払い利息と減価償却費については、お金の流れで最低限注意するポイントです。

今回の内容は、初めて知ったという方にとっては少々難しい話しだったかもしれません。

まずは大枠でも良いので、考え方や計算の流れを理解しておきましょう。

基本的に源泉徴収で済ませることも可能な金融商品とは違い、不動産は少々複雑で、利益が出ていると思ったのに手元に残るお金は少ない、ということもありえます。

今回の例にありますように、ローン返済や経費、税金等も考慮すると手元に残る金額は表面的な賃料収入から大きく減る場合もあることを理解しておきましょう。

次回は今回の続きで、収支計算のポイントについてもう少し考えていこうと思います。

執筆:ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)北野琴奈 氏

1974年北海道生まれ。津田塾大学卒業後、会社員を経て独立。

実践型FPとして家計、資産運用、不動産、賃貸経営などに関する講演、執筆、コンサルティング等を行う。

会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの上級資格である、国際ライセンスCFP®資格を取得。

自らポートフォリオを組み、金融・不動産を含めた資産を形成・運用。実物不動産は、国内・海外含め計数十室保有。

テレビ・新聞・雑誌等のメディア出演・取材協力多数。

著書に、『逆算で夢をかなえる人生とお金の法則』、『はじめての人のJ-REIT 基礎知識&儲けのポイント』等がある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |