新築マンション購入時の自己資金はどれくらい?

新築マンションの購入をする際、どの程度の自己資金を準備すべきかで悩む方は多いと思います。

手元の資金に余裕ができるということから、自己資金は出来る限り少なくしたいという考え方をする方もいらっしゃるでしょうし、毎月のローン返済額を抑えるために自己資金を多くしたいという方もいらっしゃるでしょう。かつては、諸経費のほかに売買金額の2割程度を自己資金で準備するとよいと言われていましたが、実際のところはどうなのでしょうか。

自己資金が少ない場合のリスクとは

自己資金が少ないと、万が一の際には困ったことになる場合があります。例えば、病気になって働くことができなくなり、収入の激減でローンの返済が困難になるといったケースです。返済ができない場合、マンションを売却して残債務を返済しなければなりませんが、自己資金が少ないと住まいの売却金額よりも残債務のほうが大きくなってしまうことがあるのです。この場合は売却してもローンが残ったままとなりますので大問題です(一般的にはローンが残ったままだと不動産に設定した抵当権が抹消できないため、売却の際には残債務を完済するために自己資金等が必要になってきます)。ですから、万が一の場合でも買ったマンションを売れば住宅ローンを返済できる程度の借入額に抑えておくほうが安全だと言われています。

買ったマンションはどのように値下がりするのか

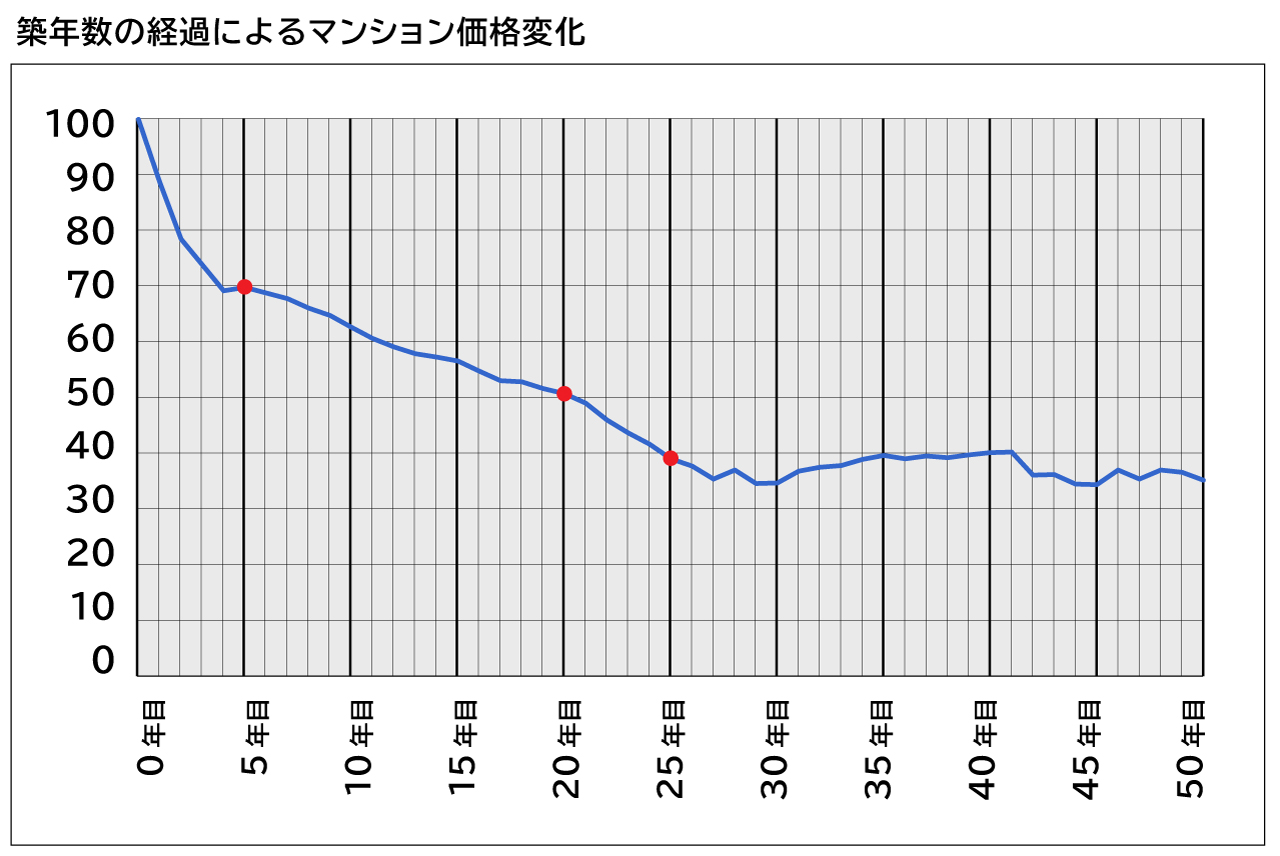

新築マンションの価格は、一般的に経年に伴って価格が下がります。どの程度、値下がりするのかを調べるために、筆者は、2017年から2021年までに東京都内で取り引きされたマンションの成約単価について、築年数ごとの平均値を計算し、グラフ化してみました。これは、調査期間内において、築年数の違いが相対的にどの程度の価格差を生んでいるのかを示しているものです。したがって、このグラフは必ずしも築年数の経過に伴ってマンション価格がどのように値下がりするかを表したものとは言えませんが、もしマンションの市場全体の価格水準がこのまま一定であると仮定すれば、経年による価格変化を表していると考えることができます。

(公益財団法人東日本不動産流通機構に登録された2017年~2021年の中古マンション成約データから筆者作成)

このように、新築価格を100とすると、5年後には約70に、20年で約50、25年目以降は40前後で推移することがわかります。

保有する物件・土地の定期的な資産価値の確認がポイントです。

マンション価格の値下がりと残債務の減少を比較

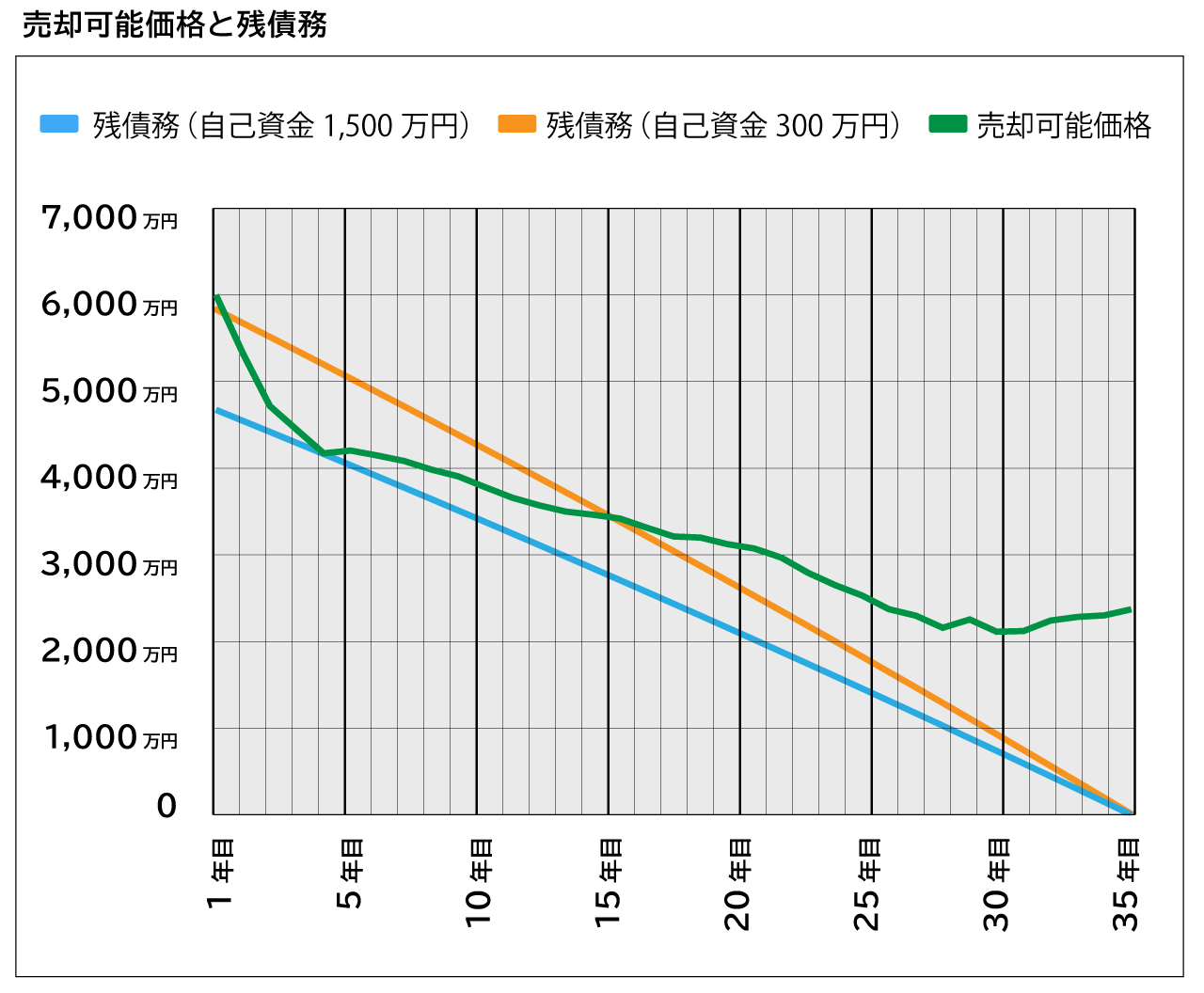

さて、ここでひとつシミュレーションをしてみましょう。例えば6,000万円で新築マンションを買います。このとき、諸経費300万円(売買金額の5%相当額)を自己資金で賄う場合と、諸経費および売買金額の2割相当額、すなわち1,500万円を自己資金で賄う場合を考えます。借入金は前者の場合は6,000万円、後者の場合は4,800万円です。借入条件は、返済期間35年、元利均等返済、金利0.5%(期間中一定と仮定)とします。

なお、売却可能価格は、先のグラフで使用した数値を利用し、0年目を6,000万円とした場合の推移をグラフ化しています。

緑色の線が売却可能価格です。この線よりも残債務の線が下にあれば、住宅ローンは完済可能ということになります。自己資金300万円の場合は15年目まで残債務のほうが売却可能価格より大きくなっています。つまりこの15年間で収入が大きく減少し、毎月の返済ができなくなった場合、住まいを売却してもローンを返済しきれないという事態を招くことになります。一方、頭金1,500万円の場合はそのようなことは発生しません。以上から、諸経費と売買価格の2割程度の自己資金を用意すれば、万が一の場合でも大丈夫ということがわかると思います。

マンション価格の値上がりによる安全意識の低下

このグラフを見て、「時間の経過に伴って、マンション価格が下がるなんて聞いたことがない」「うちは買ってから値下がりどころか、値上がりしている」といった感覚を持った方もいらっしゃるでしょう。

これは、2013年以降、マンション価格が上昇を続けてきたからです。国土交通省の不動産価格指数(マンション(東京都))を見ると、2013年1月の価格指数に対して、2019年3月は約1.5倍になっています。2013年は今から9年前ですから、価格が上昇していなければ今の価格は新築時の約65%程度となります(グラフ「築年数の経過によるマンション価格変化」参照)。ところが、価格はこの9年間で全体的に1.5倍になっているわけですから、9年前に買ったマンション価格は当時の新築価格の97.5%程度(65%×1.5倍)にとどまっているということになります。

2013年以降9年間もの間、マンション価格の上昇が続いたことから、自己資金を極端に少なくしても、返済できなくなってしまうという問題は顕在化しませんでした。その結果、自己資金をしっかりと準備するという意識が低下した可能性があると筆者は感じています。実際、新築マンション販売の現場からは、自己資金の割合が非常に少ないケースがよく見られるとの声が聞こえてきます。

マンション価格はこのまま値上がりするとは限らない

最近はよく、マンション価格の上昇はもう限界かもしれないという声を聞きます。

今年2月、各金融機関の固定金利は軒並み上昇しましたし、中古マンションの在庫も増加しています。マンション価格と相関が高いと言われる株価も低迷しています。こうしたことに鑑みると、マンション市場全体の価格水準がこれまでのような上昇トレンドを継続するとは考えにくく、市場全体が横ばいあるいは下落の傾向に転換する可能性もあります。これから新築マンションを購入する場合には、自己資金を十分に用意しておくことも視野に入れる必要があるかもしれません。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |