コロナショックの状況下でいかに住宅ローンを組む?

今年4月の住宅取引件数は前年同月比で半分近くまで落ち込んだと言われています。物件見学に行くわけにもいかなかったという理由もありますが、先行きが不透明で不安になり購入を見合わせたという方も多いようです。とはいえ、こうした中でも、住まいを購入したいという方もいらっしゃるでしょう。

そこで今回は、こうした不透明な環境下における住宅ローンの組み方について考えてみることにしました。

住宅ローンのリスクは金利変動による

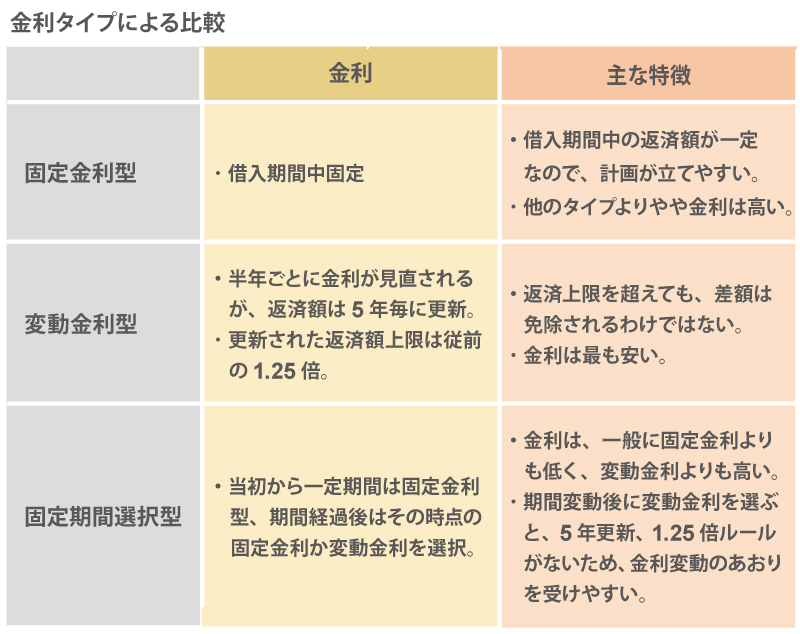

住宅ローンの金利タイプには、固定金利型、変動金利型、固定期間選択型という3つがあります。

固定金利型はフラット35などのように借入期間中の金利が一定である商品です。元利均等返済であれば返済期間を通じて返済額が一定ですので、金利変動リスクを負うことはありませんし、資金計画が立てやすいというメリットがあります。しかし金利は変動型などに比べると高めになっています。

一方、変動型と固定期間選択型は、金利が変動するタイプの商品です。

変動型は、金利が変動するたびに返済額が変わるのではなく、返済額は5年間一定、返済額が上昇する場合は従前返済額の1.25倍が上限というルールがあります。金利が上昇しても急に返済額が変わるということはありませんが、利払いが増え元本返済が減少しますので実質的に返済が進みにくくなります(金利ばかり支払う状況が続く)。金利上昇を想定する場合、それに耐えられるだけの収入や余剰資金がないとお勧めしにくいです。

固定期間選択型は、3年から10年程度の期間は固定金利、期間経過後はその時点での固定金利か変動金利を選ぶというタイプのものです。変動型のように返済額が5年間一定、1.25倍を上限とするルールがありませんので、金利が上昇した場合、固定期間が終了すると返済額が大幅に上昇する可能性があります。返済期間が長く残っている方や残債務が多い方合で、金利上昇を想定する場合は推奨しにくい商品です。

金利上昇はあるのか?

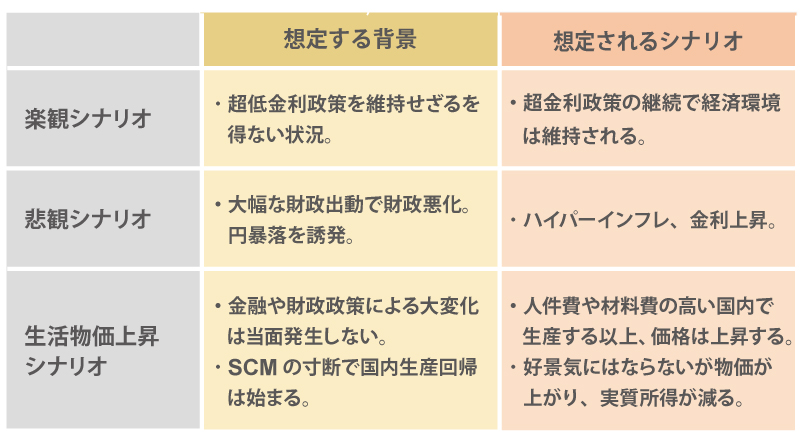

このように、住宅ローンでまず考えるべきは金利上昇リスクと言われています。しかし、住宅市場や日本経済がどのように変化するかによって、金利がどのように変化するかは変わってきます。低金利が維持され、結果として不動産を含めた資産価格が上昇するというこれまでのトレンドが、新型コロナウイルスによってどう変化するのか、今後の景気の行く末はどうなるのか、これらについては様々な意見がありますが、大きく3つのシナリオがあるのではないかと考えています。

一つ目は、楽観シナリオです。一定の景気後退はあるものの、政府も日銀も低金利を維持せざるを得ない中、不動産価格が大きく下落することはなく、住宅取得にかかる環境はさほど大きく変化することはないのではないかという考え方です。しかし、このシナリオで落ち着く可能性は低いと筆者は思っています。

もう一つはハイパーインフレが訪れるのではないかという悲観シナリオです。新型コロナウイルスによって、政府はリーマンショック以降積み上げた債務をさらに積み上げることになるでしょう。この債務の過大な増加が円に対する信認を失うことに繋がり、結果として円が暴落し物価が急激に上昇するとともに、金利も急上昇するのではないかという予想です。しかし、世界の先進国中央銀行が同時に金融緩和を行う、日本国債が国内のみで消化されるという前提が崩れないならば、今後10数年程度の間にハイパーインフレが発生すると筆者は思っていません。

三つ目は生活物価がじわじわ上昇するという考え方です。今回のコロナ禍では生産設備は破壊されているわけではないので、供給不足によるインフレは想定しにくいはずです。また巣ごもり景気と言われるように需要超過によるインフレも想定しにくいです。どちらかというとサプライチェーンの寸断により、各国がこれまでのグローバル生産体制を見直し、生産の国内回帰によって生産コストが上昇しじわりと物価が上がる、しかし好景気ではないので所得は増えない、あるいは減少するというシナリオです。さらに今回の財政出動のつけとして増税も予想されます。筆者はこのシナリオの発生確率が一番高いのではないかと考えています。

金利よりも注意したい実質所得の減少

仮に、三つ目のシナリオが現実のものとなると、住宅ローンにどのような影響が及ぶでしょうか。金利が大幅に上昇することはなさそうなので返済額が上昇するという話ではありません。問題は、収入は変わらないけれど物価上昇で実質所得が減ってしまい、住宅ローン返済が厳しくなる可能性があるのではないかということです。

好況で物価が上昇するときは、所得も上昇します。しかし今後予想されるのは、景気は低迷したままで緩やかながら物価が上昇するというものです。こうなると、変動型や固定期間選択型だけでなく固定金利型でさえも返済についてリスクを負うことになるわけです。

コロナ禍において住宅ローンを組むにあたっては、ほかにも様々なリスクがあるかもしれませんが、これまでのように金利ばかりに目を向けず、今後の経済動向にも目を向けざるを得ないのかもしれません。

大事なことはゆとりを持つこと

住宅ローンを組むときに考えるべきことは昔からあまり変わっていません。「無理して借りない」ということです。

住宅ローンの多くには、大幅な優遇金利が設定されています。もし延滞してしまうと、この特典を受けられなくなってしまうこともあります。

例えば、変動金利は店頭金利でいうと年率2.475%ですが、優遇金利ですと0.475%程度まで下がります。つまり、延滞すれば、即座に金利が2%も上昇するわけです。残債が3000万円とすれば、年60万円、月5万円も支払い金利が増えるのです。

住宅ローンの基本はきちんと返済できるかどうかです。予想しにくい将来であっても無理な借入でなければ、余裕があれば問題はないわけです。金利上昇や物価上昇が生じても耐えられるか、ボーナスカットなど処遇減があっても返済できそうか、子供の教育費がかかる時でも余裕をもって返済できそうか、そうした基本的なことをきちんと押さえた上での借入であれば、さほど心配することはないのではないかと筆者は考えています。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |