バブル崩壊、リーマンショック…歴史が教えるポスト・コロナにおける不動産市場のシナリオ

本コンテンツ(住まい1プラス)では、新型コロナウイルスの影響について各執筆者が様々な見解を展開しているが、筆者においても新型コロナウイルスの影響が不動産市場にもじわりと広がり始めていると感じている。

不動産経済研究所の調査によると3月の首都圏での新築マンション発売戸数は2,142戸と、前年同月比マイナス35.8%の大幅減となった。東日本不動産流通機構(東日本レインズ)のデータでも、4月の成約件数は中古マンションが同マイナス52.6%、中古戸建住宅が同マイナス41.5%と軒並み大幅な減少となっている。

4月7日の政府による緊急事態宣言以降、首都圏では新築マンションのモデルルームはほとんどが閉鎖され、対面による販売活動は自粛状態となった。

一方、人々が自宅で過ごす時間が長くなったためか、Webなどでの物件への問い合わせはむしろ増えたとの声もある。中古物件の内覧もそれなりに件数はあるようだが、購入には踏み切れず様子見の顧客が多く、成約件数の減少は避けられないようだ。

住宅市場では昨年10月の消費税増税を契機に減速傾向が現れていたが、ここへきて「コロナショック」が追い打ちをかけつつある形だ。

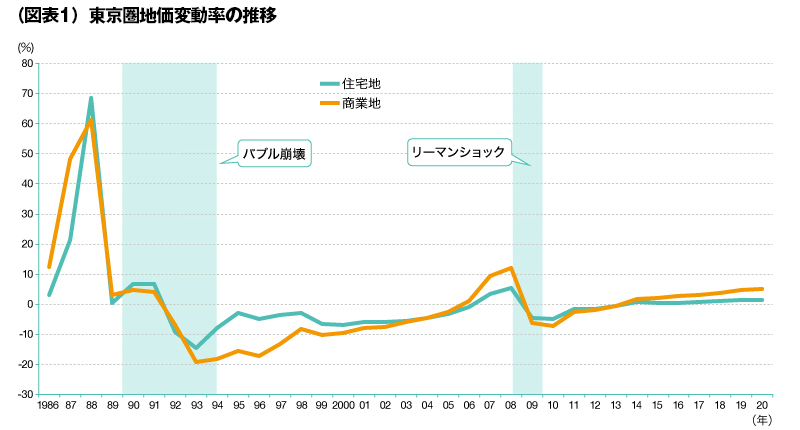

地価はバブル崩壊からリーマンショック直前まで下落

今回の危機的な状況は2008年のリーマンショックに匹敵するか、それを上回る規模になると予測する向きが多い。では、今後の不動産市場はどうなるのか。将来を占う前に、過去の危機で市場がどのように動いたのか、歴史をまず振り返ってみよう。

不動産市場では過去30年の間に2度の大きな危機を経験している。すなわち1990年の平成バブル崩壊と2008年のリーマンショックだ。平成バブル前後の地価の動きを見ると、東京圏の公示地価は1988年に住宅地・商業地とも前年比60%超の驚異的な上昇率となった。1990年に株価が下落に転じた後も地価は小幅な上昇を続けたが、1992年の公示地価は住宅地・商業地ともマイナスとなり、以来、リーマショックの直前までプラスに浮上することはなかった。(図表1)

東京圏の地価が上昇に転じたのは、商業地が2006年、住宅地が2007年だった。米国でサブプライムローンと呼ばれる低所得者向け住宅ローンを証券化した金融商品の販売が活況を呈し、日本にも好景気が波及した形だ。

しかし2008年9月の米証券大手リーマン・ブラザーズが経営破綻したことで金融危機が世界規模で広がると、日本の地価も2009年には再びマイナス圏に沈んだ。その後、公示地価が再浮上するのはアベノミクスがスタートした後の2014年になってからだ。

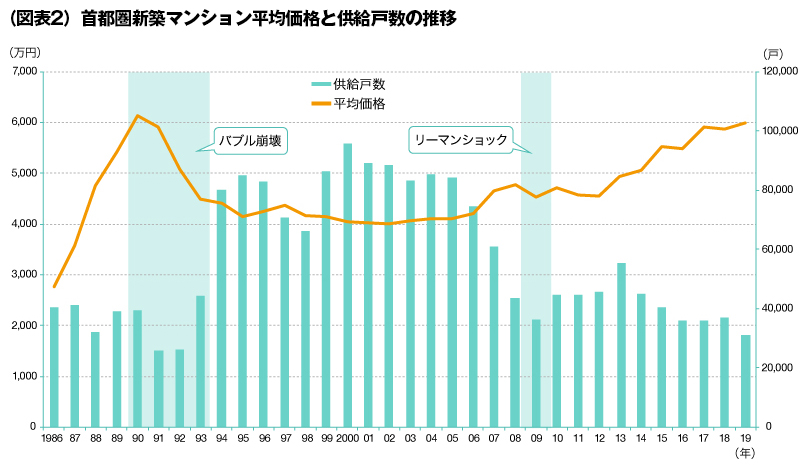

マンション価格はアベノミクス後の上昇で平成バブルに並ぶ

新築マンション市場では平成バブルとともに価格上昇の動きが強まり、1990年には首都圏の平均価格が6,000万円を突破した。だが、バブル崩壊とともにマンション価格も下落に転じ、1993年以降は4,000万円台で推移することになる。

その後リーマンショックの時期になると直前にマンション価格が上昇気味となり、ショック後も大きな下落は起きなかった。2013年のアベノミクス本格スタートとともにマンション価格は再び上昇し、2019年には首都圏平均価格が5,980万円と平成バブルのピーク時に並ぶ水準となっている。(図表2)

平成バブル以前の新築マンション供給戸数は首都圏で年間4万戸前後だったが、バブル崩壊後に急増し、1994年以降は8万戸前後の供給が続いた。地価が下落した都心部でマンション開発が進み、いわゆる「都心回帰」によるマンションブームが発生したためだ。

だが、リーマンショック前の価格上昇に伴って供給が縮小し、ショック後は2013年を除いて年間供給が5万戸を上回ることなく推移している。リーマンショックでは中堅デベロッパーの破綻が相次ぎ、大手による寡占状態が強まったことが供給抑制につながったとも言われている。

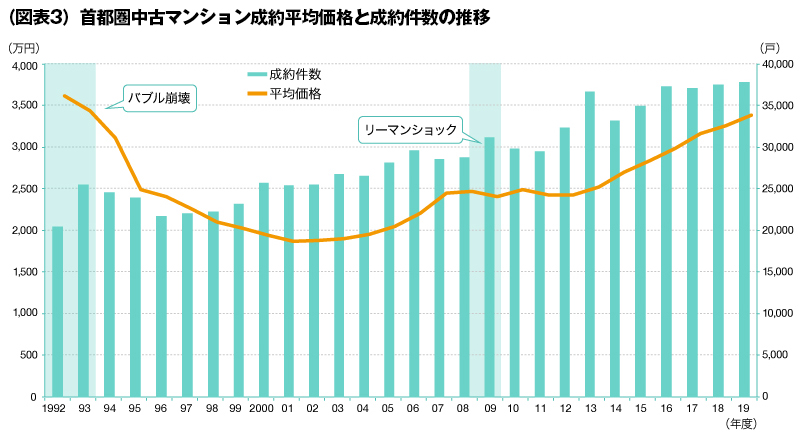

中古マンション市場に目を転じると、平成バブル崩壊後は価格下落が続いたが、2000年代前半で底を打つ。その後はリーマンショックによる踊り場を経つつも、おおむね右肩上がりの動きが続いた。

また成約件数は1990年代半ばからの新築大量供給によるストックの増加などを背景に、こちらもほぼ順調に拡大傾向が続いている状態だ。(図表3)

こうして過去の危機を振り返ってみると、平成バブル崩壊時もリーマショック時もともに地価が下落に転じ、特に平成バブルの後はマイナスの期間が長期に及んだものの、現状ではプラスに回復していることがわかる(図表1)。

またマンション価格もバブル崩壊とともに下落したが、その後は上昇に転じ、リーマンショック後は大きな落ち込みはなく回復してきている(図表2、3)。

金融システムが安定を保てば不動産市場は早期回復か

では、今回のコロナショック後はどうなるのか。

まず直近の動きを確認しておくと、地価については直近のデータが今年1月1日時点の公示地価であるため、まだコロナの影響を読み取ることはできない。新築マンションは冒頭で述べたように3月の発売戸数が首都圏で大きく落ち込んだが、平均価格は6,156万円で前年同月比マイナス6.0%の下落にとどまっており、m2単価ではむしろ同2.7%アップしている。

中古成約物件の4月の首都圏データでは、マンション価格は同マイナス4.5%、戸建住宅価格は同マイナス12.5%に下落しており、マンション価格の前年比下落は2019年1月以来15カ月ぶりだ。

新築・中古とも売買の落ち込みが徐々に価格にも影響してきている様子が見て取れる。4月以降はさらに市場が縮小していると考えられ、価格が大きく下落することも考えられる。

問題はマーケットの縮小がいつまで続くかだが、今回は新型コロナウイルスの猛威が収束し、経済状況が通常に戻るにしたがって不動産市場も早期に回復する可能性が高いだろう。過去の危機では東京圏の地価がプラスに転じるまでに平成バブル時で14~15年、リーマンショック時で5年ほどかかっているが、いずれも金融システムの崩壊が回復を遅らせた点が共通している。

平成バブル崩壊後は地価の大幅下落で多くの金融機関が不良債権を抱え、リーマンショック後は銀行による貸し渋りで多数の中堅不動産会社が経営危機に陥った。

だが、コロナショックでは今のところ金融システムが崩壊する兆しは見られない。住宅投資の減少により個人向け住宅ローンの貸し出しは減少気味となっているが、企業の資金繰りを支援するための貸し出しは増加している。

日銀が発表した貸出・預金動向(速報)によると、4月の銀行貸出(平均残高)は前年比3.15%増加し、2017年8月以来の高い伸び率となった。

むろん、回復の前提となるのはコロナショックの早期の収束だ。第2波・第3波の感染拡大などで収束が遠のけば経済活動の停滞が金融システムを揺るがし、不動産市場のさらなる縮小を招く事態もあり得るだろう。

都心と郊外でマンション価格の二極化が進む可能性

ただし、不動産市場が回復するといってもコロナショック以前の状態に戻るとは限らない。まず新築マンションは首都圏で数年前から供給戸数の減少傾向が見られ、2019年は対前年比15.9%減の3万1,238戸に落ち込んでいた。このところの物件価格の高騰に需要が追いついていないことが要因とされる。

2020年以降はさらに供給の減少が予測されるが、供給よりも需要が落ち込むことになれば、さすがに価格の上昇も抑えられるだろう。

中古マンションはデータ上もすでに価格下落の兆しが現れており、コロナショック後も下落傾向が続く可能性がある。

特に郊外などでは収入の減少で住宅ローンの返済が困難になり、やむなく住まいを手放すケースが増えているとも聞く。そのような事情から売り物件が増えれば、価格下落に拍車がかからないとも限らない。

一方、都心ではマンションの値崩れは起こらないとの見方が多いようだ。都心の高額物件は投資的なニーズに支えられており、株価など経済状況に左右されやすいと言われている。

コロナショック後に経済が回復し、株価も上昇すればマンション需要が戻り、相場を下支えするとの見立てだ。

またデベロッパーが数年前に仕入れたマンション用地が高騰していたこともあり、販売価格を下げられないという供給側の事情もある。都心のマンション価格が高止まりし、一方で郊外では価格下落が広がる「二極化」が進むことも考えられる。

コロナショック後も金融緩和が不動産市場を支える?

少し長い目で見ると、マンションに対するニーズの変化も気になるところだ。近年のマンション市場の主役ともいえる需要層として夫婦ともに収入水準の高いパワーカップルの存在が挙げられる。

都心に通勤する共働き夫婦が増え、その高い購買力と超低金利の住宅ローンを背景に高額な都心のマンションを買い支えてきたという構図だ。

だがコロナショックを機にリモートワーク化が進むと、通勤利便の重要性が薄まり、郊外の物件や駅から少し離れた物件の価値が相対的に高まるとの見方もある。

一方でリモートワークの普及が限定的となった場合は、逆に通勤ラッシュで人と接触する時間を短くするため、これまで以上に都心立地の資産価値が高まることも考えられるだろう。

住宅以外の不動産では、オフィスや商業、とりわけホテル・店舗関連の市場が大きな打撃を受けており、影響が長期化する恐れがある。これまで市場を支えてきたインバウンド需要は現時点ではほぼ消滅しており、国内のコロナショックが収束しても訪日外国人客が戻ってくるには時間がかかると予測されるからだ。

ホテル・小売業界にとっては厳しい状況が続くが、一方でマンション業界にとっては用地取得の機会が増えることにもつながる。これまで取得が難しかった都心の好立地な用地が割安に確保できるようになれば、数年後にはマンション供給の回復要因となる可能性がある。都心での物件価格の高騰が抑制されることになるかもしれない。

さまざまな要素がからむコロナショック後の不動産市場だが、最も大きな要因として挙げられるのは金融政策だろう。平成バブルも近年のマンション価格高騰も、いずれも日銀による金融緩和が引き金となり、投資マネーが不動産市場に流入したことが大きく影響している。

平成バブルは日銀が金融引き締めに転じたことで弾けたが、現状では金融緩和策を転換する兆しはみられない。

日銀はコロナ対策として国債の買入上限を撤廃するなど、追加の金融緩和策を打ち出している状況だ。金融政策の観点からも、コロナショック後に不動産の相場が大きく下落する可能性は低いだろう。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |