住宅ローン3つの金利タイプー超低金利時代は全期間固定金利型が安心ー

住宅ローンには3つの金利タイプがあります。なかには金利上昇リスクのある商品もあるので、それぞれの特性を十分に理解していないと、借入後に、「こんなはずではなかった」と後悔することになりかねません。どんな特徴があるのか、それぞれどんな人に向いているのかを紹介しましょう。

住宅ローンには3つの金利タイプがある

住宅ローンには、変動金利型、固定金利期間選択型、全期間固定金利型の3つの金利タイプがあります。

変動金利型は、3つの金利タイプのなかでは、最も金利水準が低いのですが、市場の金利動向に応じて適用金利が変わるため、借入後に金利が上がると返済額が増えるというリスクがあります。

固定金利期間選択型は、2年、3年、5年、7年、10年などの選択期間中は金利が固定されていますが、期間終了後には、その時点での金利動向に応じた固定期間選択型にするか、変動金利型に切り換えるかを選択することになります。やはり変動金利型同様に、金利上昇によるリスクがあります。

それに対して全期間固定金利型は、当初の金利が完済まで確定しているので、借入後に金利が上がっても返済額が増える心配がなく、安心して資金計画を立てることができます。

超低金利を背景に変動金利型利用者が6割を占める

このところ超低金利が長く続き、日本銀行も当面は現在の金融緩和策を継続する意向であるため、金利の先高感が弱まり、変動金利型を利用する人が増えています。

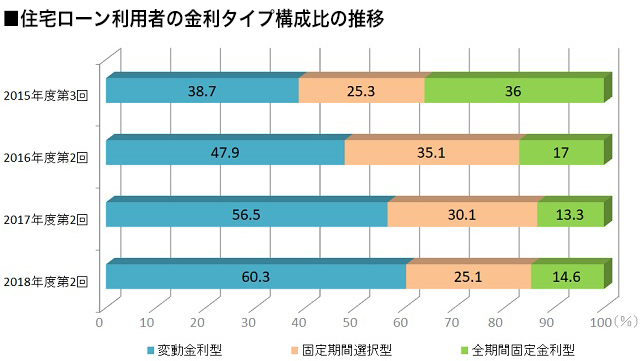

住宅金融支援機構の『2018年度民間住宅ローン利用者の実態調査〔民間住宅利用者編〕(第2回)』(P2:利用した金利タイプ)によると、グラフにあるように、60.3%の人が変動金利型を利用しています。

それに対して、固定期間選択型が25.1%で、全期間固定金利型は14.6%という結果でした。

この調査では、住宅ローンを選んだ理由についても質問(P15:14.住宅ローンを選んだ理由)していますが、最も多かったのは「金利が低い」が70%を超えて断然のトップでした。2位以下は20%前後ですから、いかに金利重視で住宅ローンを選んでいる人が多いかが分かります。

資料:住宅金融支援機構『2018年度民間住宅ローン利用者の実態調査〔民間住宅ローン利用者編〕(第2回)』(P2)

金利リスクを理解しないまま利用している人が多い

住宅ローンの返済は20年、30年の長きに及びます。当面は現在のような超低金利が続いたとしても、その間には何度か金利上昇局面がやってくる可能性が高いのではないでしょうか。

つまり、変動金利型や固定金利期間選択型の固定期間の短いローンを利用していると、一定期間後に適用金利が上がり、返済額が増えるリスクがあるわけです。

しかし、変動金利型を利用している人のなかには、そのリスクを十分に理解しないまま利用している人が少なくないのが現実です。

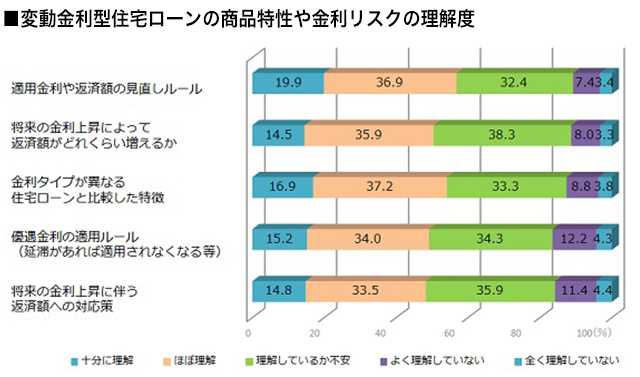

住宅金融支援機構の調査によると、グラフにあるように、「適用金利や返済額の見直しルール」について、「理解しているか不安」「よく理解していない」「全く理解していない」の合計が4割を超えています。「将来の金利上昇に伴う返済額への対応」に至っては、同様の数値が5割を超えているのです。これでは、ローン破綻の予備軍といわれても仕方ありません。

資料:住宅金融支援機構『2018年度民間住宅ローン利用者の実態調査〔民間住宅ローン利用者編〕(第2回)』(P12)

超低金利をフィックスできる全期間固定金利型が安心

金利リスクを回避する意味でも、全期間固定金利型を利用するのが安心ではないでしょうか。全期間固定金利型は変動金利型などに比べるとやや金利が高いとはいえ、住宅金融支援機構と民間提携のフラット35なら、2019年10月現在、返済期間15年~20年が1.06%で、返済期間21年~35年は1.11%です。35年間1.11%で固定できれば、安心感が高まります。

しかも、フラット35には、一定条件を満たす住宅なら当初5年間または10年間の金利が0.25%引き下げられる「フラット35S」があり、当初の金利は返済期間35年でも0.86%ですから、メガバンクの0.5%台、0.6%台の変動金利型とさほど差がないレベルで利用できます。

年収別の資金計画シミュレーション

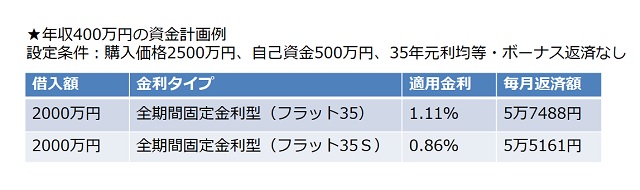

年収400万円なら安心の全期間固定金利型をじっくり返済

まだ若くて年収がさほど高くない人なら、変動金利型を利用すると将来返済額が増額されたときのリスクが大きくなります。市場の金利が上がっても返済額が増えない全期間固定金利型が安心です。将来を見据え、最長の35年返済を利用して、じっくりと返済しましょう。

※金利は2019年10月のフラット35最低金利

年収600万円ならいいとこどりの固定金利期間選択型

中堅クラスの会社員なら、金利の低さ、固定金利の安心感をともにある程度享受できる固定金利期間選択型がお勧めです。大手銀行だと固定2年、3年なら0.6%台で、固定10年でも0.7%台の金利もあります。超低金利で返済額が少なくなる分、できるだけ貯蓄を進めて、固定金利期間終了後の金利上昇に備えておきましょう。

また、夫婦共働きなら、夫婦ペアローンで、どちらかが変動金利型、どちらかが全期間固定金利型を組み合わせる、あるいはどちらかの返済期間を短縮してリスクを小さくするなどの方法も考えられます。

※金利は大手銀行の店頭手続きの場合の最優遇金利

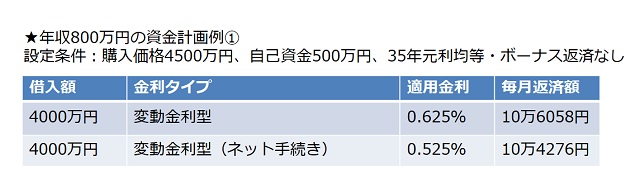

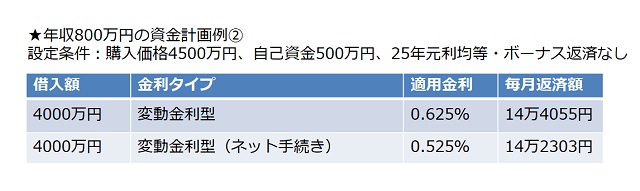

年収800万円ならリスクをとって変動金利型を活用

年収が増えてくれば、多少の金利上昇リスクをとって、金利の低い変動金利型を利用してもいいでしょう。大手銀行の店頭手続きの金利は0.6%台が多いのですが、インターネットからの手続きなら0.5%台で利用できるところもあります。金利が低くなる分、できるだけ返済期間を短くすれば、金利上昇リスクをより小さくできます。

※金利は大手銀行の最優遇金利

※金利は大手銀行の最優遇金利

まとめ

現在のような超低金利であれば、全般的には完済まで金利、返済額をフィックスできる全期間固定金利型が安心ですが、年収などの条件によっては金利の低い変動金利型などを利用するのも有効です。どの金利タイプを利用するのがいいのか、自分たちの条件に合わせて選択できるようにしておきたいところです。

執筆:山下和之 氏

1952年生まれ。編集制作会社勤務を経て、1990年株式会社山下事務所設立。住宅・不動産分野を中心に新聞・雑誌・ホームページ・単行本等の取材・原稿制作のほか、各種セミナー、メディア出演などを行う。主な著書に『家を買う・その前に知っておきたいこと』『よくわかる不動産業界』(ともに日本実業出版社)、『2017-2018年度版住宅ローン相談ハンドブック』(近代セールス社)などがある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |