今年4月から1年間の新築住宅購入は優遇税制で追い風に

「今年は新築住宅購入をする方にとって税制面で大きく優遇されます。」

こうおっしゃるのは、筆者が懇意にしている東京シティ税理士事務所の石井力先生です。今回は、石井先生のご協力を得てお話を進めたいと思います。

拡大する住宅取得等資金贈与の非課税枠

実の父母や祖父母から贈与を受けて住宅の取得資金に充てた場合、一定の条件のもとで贈与税が非課税となる制度があります。いわゆる「住宅取得等資金贈与の非課税制度」です。実は、この制度、今年4月から来年3月までの間に住宅を消費税10%で取得した場合、これまで以上に恩恵を受けられることをご存知でしょうか。

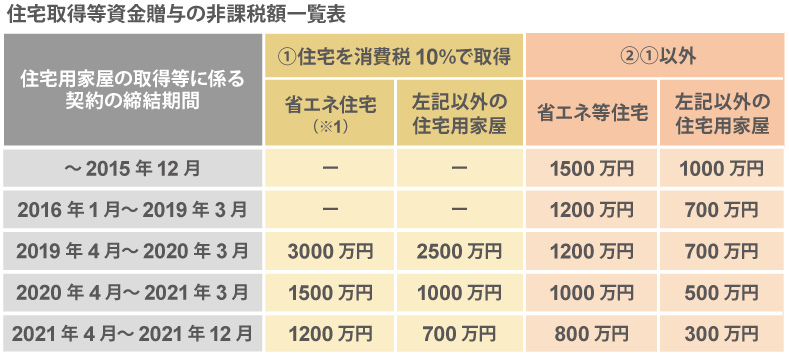

(※1)「省エネ等住宅」とは、省エネ等基準((1)断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること、(2)耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は(3)高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅用の家屋であることにつき、一定の書類により証明されたものをいいます。

上記の表の通り、2019年4月から2020年3月までの間に消費税10%で住宅を取得すると最大で3000万円の贈与が非課税となる予定です。2020年4月以降になりますと非課税枠は半減してしまうわけですから、来年度は贈与税の面においては新築住宅取得の大きなチャンスです。

この非課税制度は、夫婦が共有名義で取得するのであれば、夫婦双方の親から3000万円ずつ合計6000万円の贈与を非課税で受けることができますので、ご両親から贈与を受けられるのであれば検討してみるとよいでしょう。

なお、適用条件については細かい規定がありますし、住宅を敢えて取得せずにご両親の自宅を相続したほうが、相続税が安くなるという場合もありますので、税理士などの専門家に必ず相談することをお勧めします。

もう一つの新築取得優遇税制

2019年度税制改正大綱によると、住宅ローン控除がさらに拡充される予定になっています。

これも今年10月1日から始まる消費税率アップに対する対策の一つとなっています。

これまでの住宅ローン控除は、借入金の年末残高(※2)の1%相当額が10年間にわたって所得税から差し引かれるというものでした(所得税で控除しきれない場合、翌年の住民税から控除されます。したがって、所得税と翌年の住民税の合計額が控除の上限額となります)。

今回の改正では、これまでの住宅ローン控除に加え、11年目から13年目について以下のうちいずれか少ない金額が各年の所得税および住民税から控除されることになります。

(1) 住宅借入金等の年末残高(※2)×1%

(2) (住宅の取得等の対価の額又は費用の額-当該住宅の取得等の対価の額又は費用の額に含まれる消費税等額)(※2)×2%÷3

(※2)4000万円が限度。ただし認定長期優良住宅及び認定低炭素住宅の場合には5000万円が限度。

例えば、一般的な新築住宅の場合、借入金等の年末残高の上限は4000万円ですので、仮に10年間、年末残高が4000万円以上であった場合、10年間で400万円分の所得税及び住民税を支払わずに済むということになるわけです。さらに、今回改正で追加された部分ですが、仮に税抜の建物価格が3000万円だったとすれば(上記(1)より(2)の金額が少ない場合)、11年目から13年目は毎年20万円、3年合計でさらに60万円の控除が受けられるわけです。 ただし、この特例は建物消費税10%で住宅を取得し、2019年10月1日から2020年12月31日までに自己の居住の用に供することが条件となります。

住宅取得等資金贈与と住宅ローン控除の併用も可能

ご説明した住宅取得等資金贈与と住宅ローン控除は併用が可能です。改正予定の住宅ローン控除と住宅取得資金等贈与の非課税枠の最大額を併用したい場合、2019年4月から20年3月までの間に売買契約を締結し、住まいの引渡しと居住開始が2019年10月1日から2020年12月31日までとなります。

このように、今年4月から来年3月までの1年間は、新築住宅の取得を予定している方にとってはチャンス到来と言えるわけです。

一方で、一般の方が所有している住まいを購入する場合、建物に消費税がかかりませんので、今回改正された住宅ローン控除の追加控除部分は適用されません。

また、住宅取得等資金贈与の非課税枠も新築住宅のような大幅な優遇はありません。この点が筆者は残念だと感じています。

本来税制は中立的であるべきで、新築であれ中古であれどちらかを極端に優遇する税制ではないほうがよいはずです。せめて、中古住宅への断熱リフォームやリノベーション等の改修費用に対してなにがしかの優遇税制が検討されるとよいのではないかと思っています。

しかしながら、新築住宅の取得を検討されていらっしゃる方にとっては、実にありがたい制度といえます。

また、中古住宅でも売主が消費税の課税事業者となる不動産業者の物件であれば適用はされるので、売主の属性をよく確認するとよいでしょう。

なお、いずれの制度も細かく適用条件が設定されていますので、税理士等の専門家に確認することをお勧めします。

参照元:平成30年12月21日「平成31年度税制改正の大綱」が閣議決定されました。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。 その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |