不動産の相続手続と相続税

誰にでもいつかは「別れ」が訪れます。そして、それに伴い発生するのが「相続」になります。残された遺族が大切な人を失ったことで戸惑い、何も考えられない悲しみの中で相続と相続税の手続きに悩まされたりしないように、事前にしっかりとした準備をしておきたいものですね。今回は、特に不動産を中心にした相続に関する各手続きについての説明をしたいと思います。

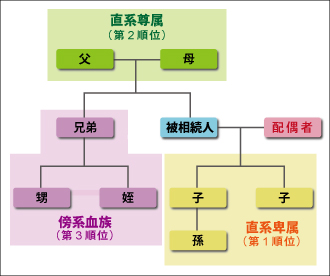

誰が相続人になるのか

民法では、人が死亡した際にその相続人は誰になるのか(法定相続人)という範囲と順位について定めています。ちなみに、相続を放棄した人や相続する権利を失った人は、始めから相続人ではなかったとみなされます。

法定相続人の範囲は、血族相続人として子や孫などの直系卑属、父や母などの直系尊属、兄弟姉妹や甥・姪などの傍系血族及び配偶者となります。

そして、これらの法定相続人間では公平に相続ができるわけではなく、誰が優先的に相続できるかが決められており、上位の相続人がいるときには下位の順位の者には相続権はありません。その順位は、第1順位が直系卑属、第2順位が直系尊属、第3順位が傍系血族となります。配偶者には順位はなく、常に相続人です。

また、それぞれの相続人間の遺産の配分割合も決められています。

相続人が配偶者と子の場合は、2分の1ずつ

配偶者と直系尊属の場合、配偶者3分の2、直系尊属3分の1

配偶者と兄弟姉妹の場合、配偶者4分の3、直系尊属4分の1 となります。

また、子、直系尊属、兄弟姉妹などが複数いる場合はそれぞれで頭割りされます。これを法定相続分といいます。

相続財産の分け方

相続人が2人以上の場合は、遺産の分け方が問題となります。遺産を分けることを「遺産分割」といい、その割合のことを「相続分」といいます。民法ではこの遺産分割について基本的な決まり事を定めています。

相続では亡くなられた方(被相続人)の意思を尊重し遺言書に指定があれば、その内容が法定相続分よりも優先されます。ところが、遺言にて財産の割合のことが記載されていても、「どのように分けるのか」、すなわち財産中に預金、不動産、有価証券などがある場合に誰がどの財産を相続するのかまでは、記載されていない場合もあります。こういった場合は、相続人間で話し合いを行わなければなりません。円満にまとまればよいのですが、まとまらない場合は家庭裁判所の調停などで決めることになります。

こうして、相続人間でまとまった内容は「遺産分割協議書」という書面に記録します。後で紛争などのトラブルを防ぐためです。また、不動産の相続登記の際に必要になります。

ちなみに、相続人が既に亡くなっている場合は、その子どもや孫が本来の相続人の代わりに相続権を得ます。これを「代襲相続」といいます。

専門家の活用

相続に際しての各手続きは専門家の力がどうしても必要です。適宜、専門家を上手に活用しましょう。

・遺産分割協議書の作成は行政書士

・相続登記の手続きは司法書士

・家庭裁判所での調停は弁護士

・相続税の申告は税理士

・相続財産に不動産がある場合の評価は不動産鑑定士

・相続税の納付金捻出のための不動産売却は不動産業者

相続税を納めるための不動産財産の評価法

相続税を納めるといっても相続財産の評価がされなければ納税額が確定しません。原則としてこの価額は、相続開始の時価で評価します。この時価は国税庁の「財産評価基本通達」で決められています。土地の評価に関しては「路線価方式」、「倍率方式」という2つの方法があります。

身近になる相続税

相続税というと、「お金持ち」だけが関係することとして今まで認識されていたかもしれません。しかし、税制改正により平成27年1月1日以後は一般の方にもより身近なものになるといわれています。

それは相続税を納めなければならない基準が下がったことにあります。

これまでの基礎控除額の計算式・・5,000万円+1,000万円×法定相続人の数

改正後の基礎控除額の計算式・・・3,000万円+600万円×法定相続人の数

都心などの不動産価値を考えると、相続税の納税対象者が増えることが予想されます。

相続には思っているよりも労力がかかります。いざというときに慌てないように、できることから準備をしておきたいものです。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |