新築・中古マンション市場~マンション・一戸建て住宅データ白書2023

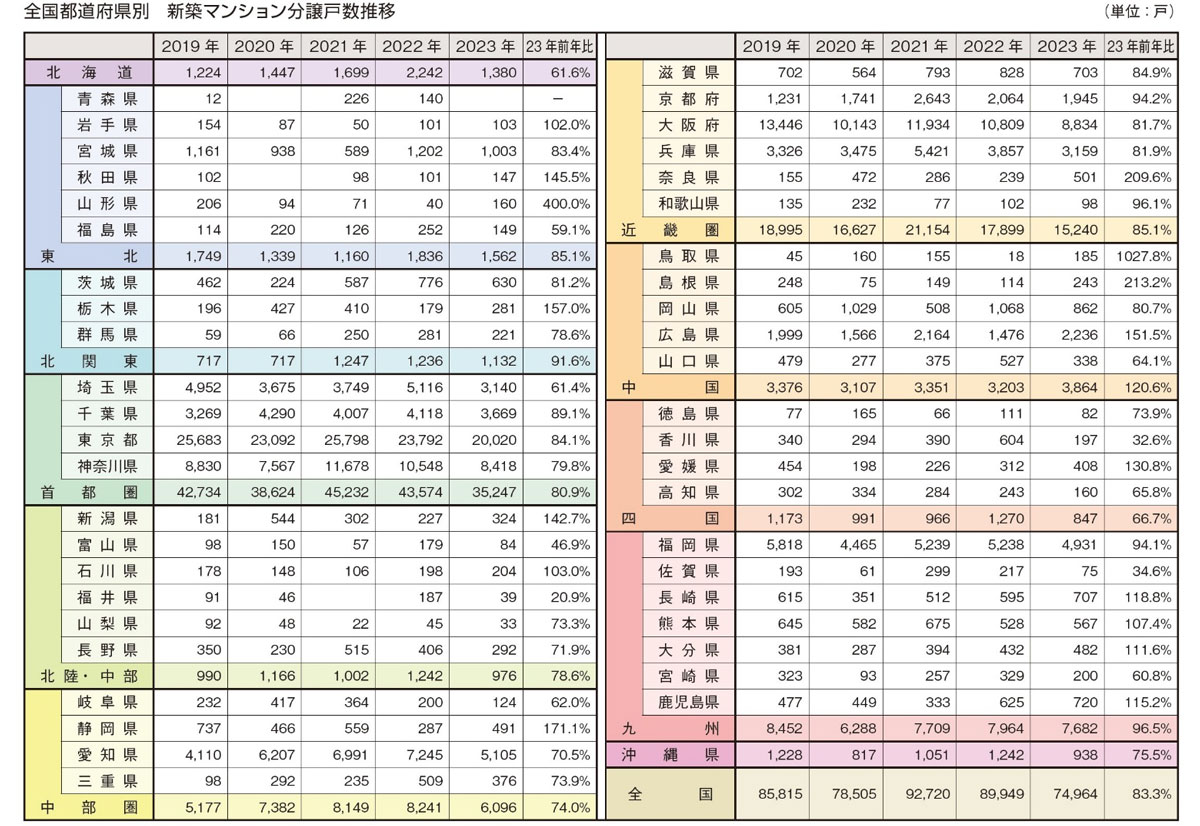

全国新築マンション分譲戸数

2023年の新築マンション分譲戸数 全国は-16.7%の74,964戸 首都圏は-19.1%の35,247戸と連続減少

近畿圏は-14.9%、中部圏は-26.0%といずれも大きく減少価格高騰で更なる絞り込み

首都圏(1都3県)

首都圏では価格高騰の影響が大きく供給が更に絞り込まれ分譲戸数が減少した。2023年は首都圏全体では35,247戸が供給され、前年比-19.1%(-8,327戸)減少した。コロナ禍初年の2020年を下回り、首都圏全体の戸数としてはほぼ現在と同様の市場が整った1980年以降で最も少ない数値となった。東京都は20,020戸で前年比-15.9%、神奈川県は8,418戸で-20.2%、埼玉県は3,140戸で-38.6%、千葉県は3,669戸で-10.9%と各都県いずれも大きく減少した。2022年は価格上昇による供給立地の郊外化が埼玉県や千葉県における供給増で確認されたが、これらの動きが2023年には見られなくなった。

中部圏(東海4県)

2023年は中部圏全体では6,096戸で、前年比-26.0%(-2,145戸)と大きく減少した。2019年の5,177戸は上回ったものの低水準である。愛知県は5,105戸で-29.5%、岐阜県は124戸で-38.0%、三重県は376戸で-26.1%といずれも大きく減少した。一方、静岡県は491戸で+71.1%となり、中部圏で唯一増加した県となった。中部圏の新築戸数は2022年までは増加傾向であったが、この動きが止まった。

近畿圏(2府4県)

2023年は近畿圏全体では15,240戸で、前年比-14.9%(-2,659戸)と大きく減少した。大阪府は8,834戸で-18.3%、兵庫県は3,159戸で-18.1%、京都府は1,945戸で-5.8%といずれの府県も減少が継続している。その他の県では奈良県が501戸で+109.6%と大きく増加した。滋賀県は703戸で-15.1%と減少、和歌山県も98戸で-3.9%と減少した。近畿圏では奈良県を除くすべての府県で減少している。

※2023年の数値は速報値。2022年の数値は確定値として前年調査から修正した。2023年の確定値は7月に公表する。

保有する物件・土地の定期的な資産価値の確認がポイントです。

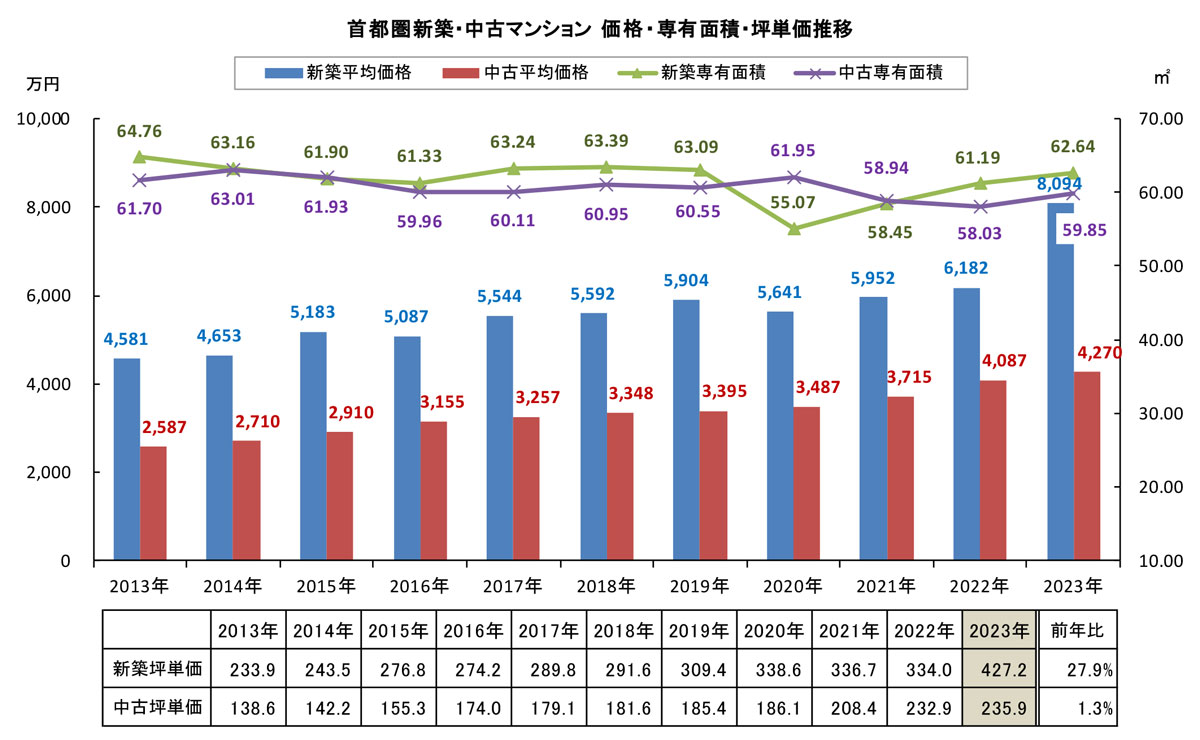

首都圏

新築マンション一戸平均価格は前年比+30.9%の8,094万円 新築平均坪単価は+27.9%

中古マンション一戸平均価格は+4.5%の4,270万円 中古平均坪単価は+1.3%上昇率縮小

一戸平均価格は新築・中古とも連続の上昇新築の平均値は“特殊な要因”による

2023年の速報値における一戸平均価格は8,094万円で、前年の6,182万円から+30.9%と大きく上昇した。この価格上昇は高額物件の分譲によるものだが、戸数の減少が特定の高額物件バイアスの効果を強める作用を及ぼしており、2024年にこれを超える価格上昇が起こるとは考えにくい。平均専有面積は高額物件の供給の影響で拡大し、2023年は62.64m²で+2.4%と3年連続で拡大した。平均坪単価は2023年には427.2万円と前年比+27.9%上昇した。首都圏の平均坪単価は2021年→2022年と2年連続で下落したが2023年は3年ぶりに上昇に転じた。首都圏の新築マンション価格は依然として上昇傾向が続いていると見られるが、2023年の平均値は“特殊な要因”によってもたらされた結果であるため、マンション市場全体が30%の価格上昇を起こしたと考えることは早計である。

中古マンションの一戸平均価格は2023年に4,270万円となり、2022年の4,087万円から+4.5%上昇した。2014年から10年連続の上昇だが、+30.9%となった新築マンションと比べると大きな変動ではない。しかし、一段と高額化する新築マンションに手が届かない層の受け皿として、比較的安価な中古マンションの購入ニーズは引き続き堅調に推移している。平均専有面積は59.85m²で前年の58.03m²から+3.1%と2年連続の縮小から拡大に転じた。新築マンションの平均専有面積も拡大しているが、それが価格に反映されていることを考えると、中古マンションで割安に広さを確保しようとした動きが見られる。平均坪単価は前年比+1.3%の235.9万円と、前年より上昇率は縮小したものの、3年連続の200万円台となった。一戸平均価格と同様に2014年以降10年連続の上昇である。

※2023年の数値は速報値。2022年の数値は確定値として前年調査から修正した。2023年の確定値は7月に公表する。

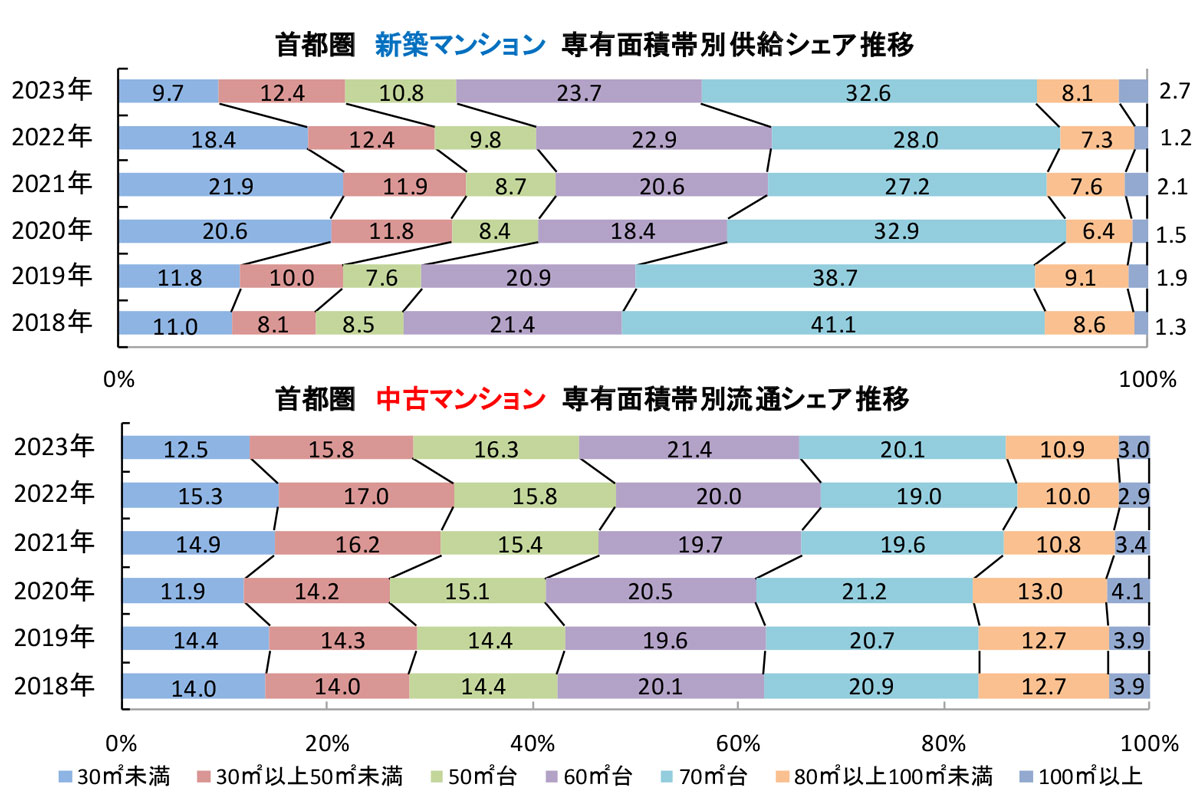

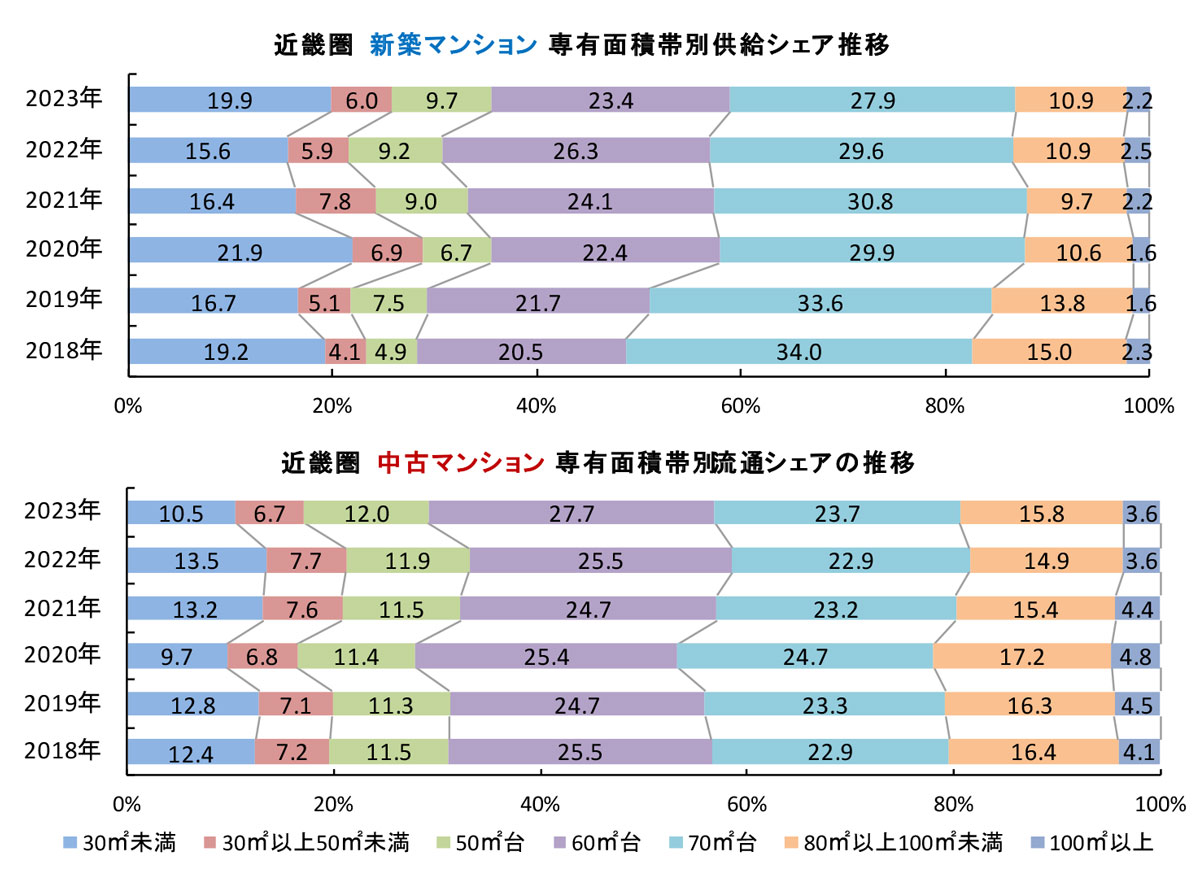

新築・中古マンションの専有面積帯別シェア推移新築は30m²未満のシェアが急縮小

2023年の新築マンションは、超高級物件の分譲により80m²以上100m²未満のシェアが7.3%→8.1%に、100m²以上が1.2%→2.7%に拡大したほか、70m²台も28.0%→32.6%と4.6ポイント大きく回復するなど、2023年は広めの専有面積の住戸増加の影響が出ている。ただ、50m²台は9.8%→10.8%、60m²台も22.9%→23.7%と拡大していることから、速報値ながら2023年の動きは30m²未満のシェア急縮小によって相対的に50m²以上の面積帯が拡大した側面もある。このような専有面積の拡大傾向が今後も継続するのかが注目される。

中古マンションは連続して狭い面積帯のシェアが拡大していたが、2023年は広めの面積帯が拡大した。2021年からの動きを見ると、30m²未満は14.9%→15.3%→12.5%、30m²以上50m²未満は16.2%→17.0%→15.8%と、2023年にシェアが縮小に転じた。一方で50m²台は15.4%→15.8%→16.3%、70m²台は19.6%→19.0%→20.1%、80m²以上100m²未満は10.8%→10.0%→10.9%、100m²以上は3.4%→2.9%→3.0%と、2023年はいずれも拡大。中古マンション市場では広い面積帯のニーズが高まっている。

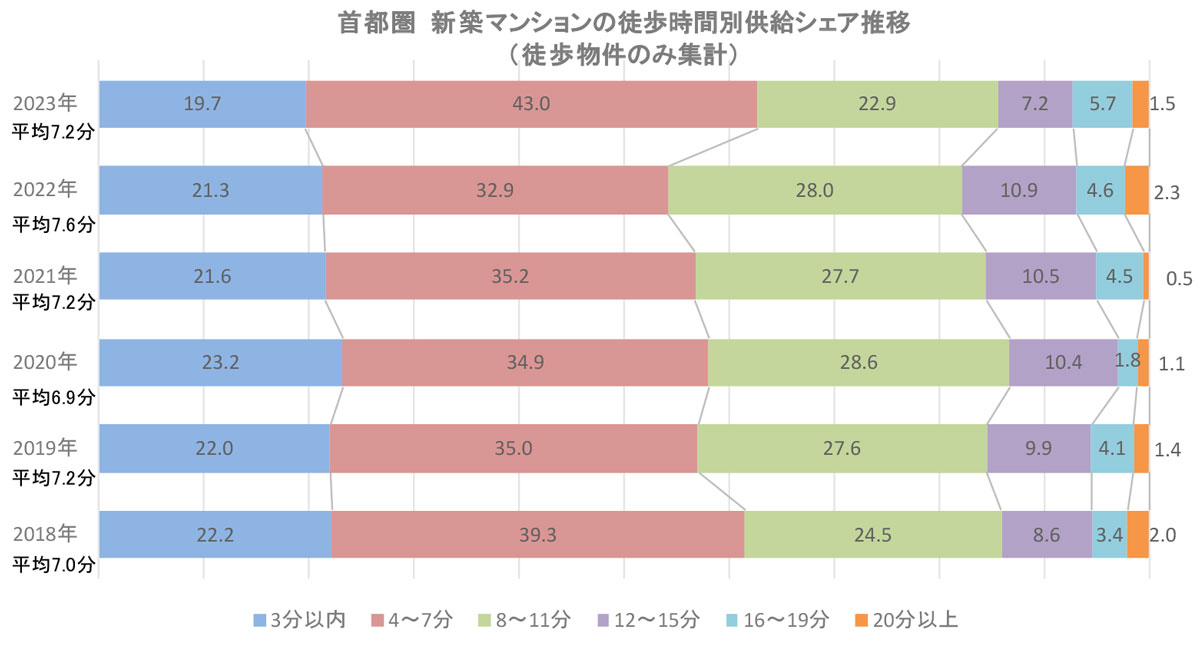

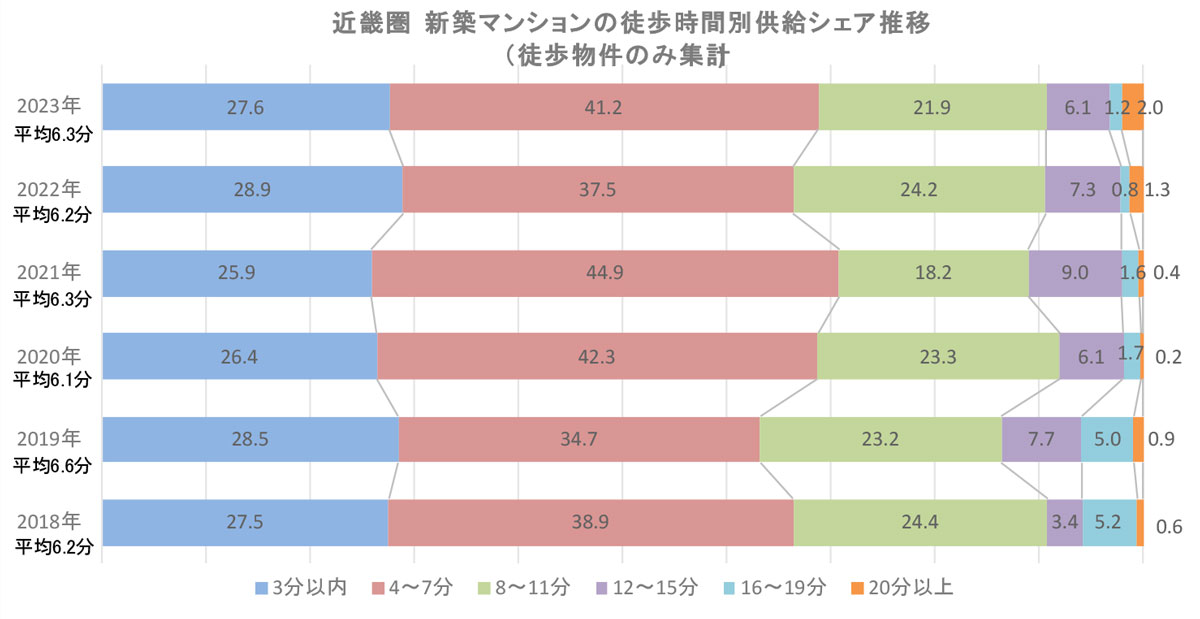

新築マンションの徒歩時間別供給シェア推移4~7分が著しい拡大に転じる

3分以内と4分~7分の合計シェアは2020年以降58.1%→56.8%→54.2%と縮小した。駅近物件のニーズは高い状況が続いているものの、用地取得難と価格高騰の影響が顕著に反映された結果が継続した。

しかし2023年にはこの動きに変化が見られた。3分以内は21.3%→19.7%と縮小が継続したものの、4分~7分は32.9%→43.0%と著しい拡大に転じた。その結果3分以内と4分~7分の合計シェアは3年ぶりに回復して54.2%→62.7%と8.5ポイントも回復している。2023年の平均徒歩時間は7.2分と前年の7.6分から0.4分短くなった。やはり駅近マンションの市場における評価の高さと売れ行きの良さが“譲れない線”としての駅近マンションの供給に作用していると見るべきだろう。

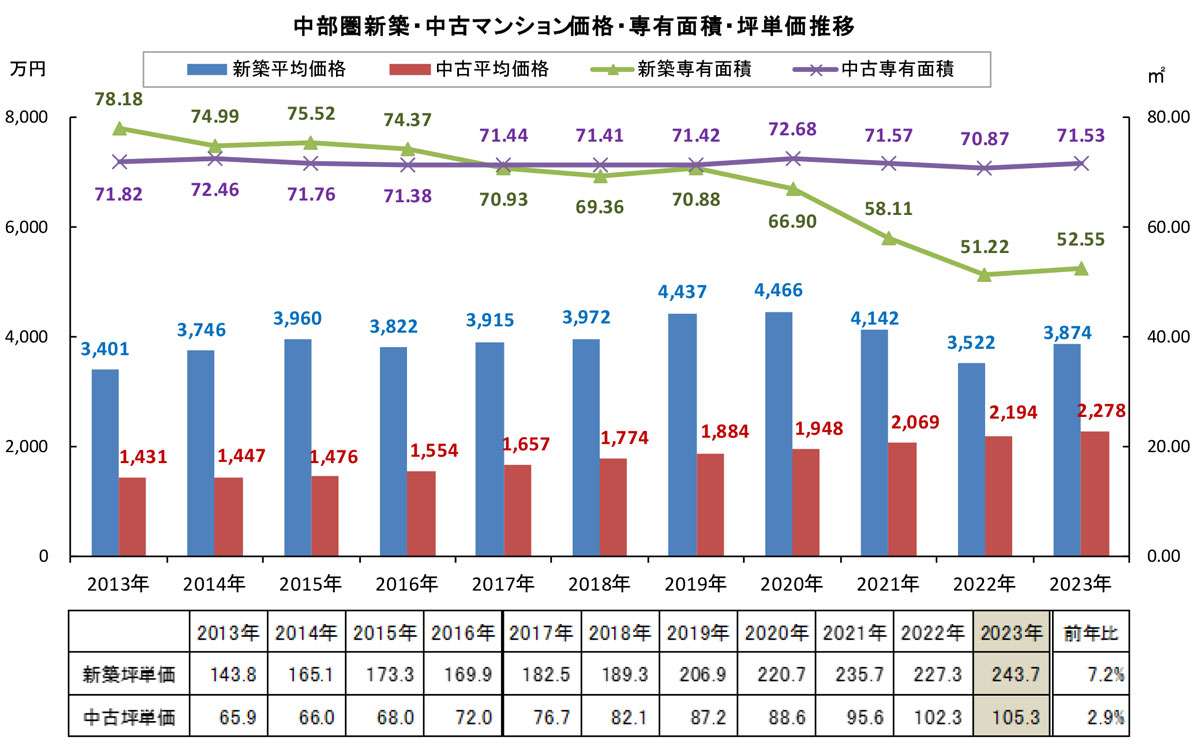

中部圏

新築マンション一戸平均価格は前年比+10.0%の3,874万円 3年ぶり上昇

中古マンションは+3.8%の2,278万円で11年連続上昇 平均坪単価も+2.9%上昇の105.3万円と10年連続上昇

一戸平均価格は新築では3年ぶりに大きく上昇するも、直近の最高値には届かず新築マンション価格は天井感

一戸平均価格は速報値において3,874万円で、前年の3,522万円から+10.0%と大きく上昇した。前年比の価格上昇は3年ぶりだが、直近の最高値2020年の4,466万円には届いていない。平均専有面積は52.55m²で前年の51.22m²から+2.6%と拡大した。平均坪単価は243.7万円で、前年の227.3万円から+7.2%と上昇。こちらは直近の最高値である2021年の235.7万円を上回っている。中部圏では分譲戸数が大きく減少するなど、2023年は用地取得難の影響が大きくなっているが、価額の動きでも4,000万円には届かず天井感が出ていると考えられる。

一方、中古マンションの一戸平均価格は2023年に2,278万円となり前年の2,194万円から+3.8%上昇した。2013年以降11年連続で上昇が続いている。平均専有面積は71.53m²で前年の70.87m²から+0.9%と拡大に転じた。2013年以降の動きを見ると、専有面積の水準に大きな変化は起こっていないが、2021年から2年連続で縮小していた。平均坪単価は105.3万円で前年の102.3万円から+2.9%の上昇。2014年以降10年連続の上昇となっている。中部圏では新築の平均専有面積が大きく縮小しており、中古マンションは特にファミリータイプを求める人の受け皿となっていると考えられる。他圏域と比較しても70m²以上を確保したい強いニーズが窺える。

※2023年の数値は速報値。2022年の数値は確定値として前年調査から修正した。2023年の確定値は7月に公表する。

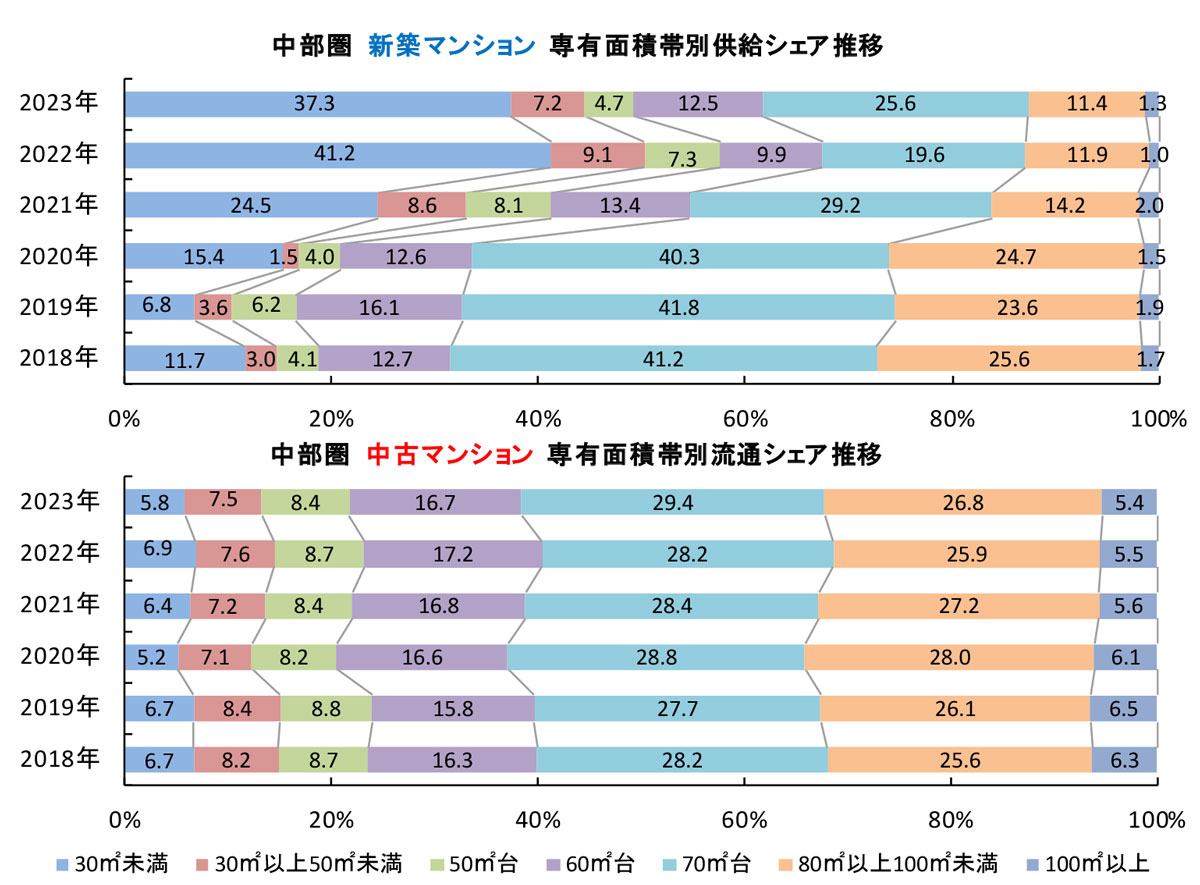

専有面積帯別供給シェア新築はコンパクト・ワンルームマンションの供給増加の影響が続く

2023年には平均専有面積が縮小から拡大傾向に転じたが、2022年に顕著となった30m²未満の面積帯が多くを占める構造は変化がない。70m²台のシェアは19.6%→25.6%に大きく拡大、60m²台も9.9%→12.5%に揃って拡大したが、折からの分譲戸数減少のためこれらの面積帯の分譲戸数自体は減少しているので、決して広めの専有面積帯の物件が活性化している訳ではない。2023年は久しぶりに名古屋市中心部で大型プロジェクトが供給されたが、専有面積帯の変化はわずかに止まっており、物件供給が減少する中で変動するに過ぎない結果で、トレンドがわかりにくい状況となっている。

他圏域と比べると小さな動きではあるが、中部圏においても2023年は平均専有面積が拡大しており、それがシェア分布にも表れている。2021年からの動きを見ると、30m²未満は6.4%→6.9%→5.8%、30m²以上50m²未満は7.2%→7.6%→7.5%、50m²台は8.4%→8.7%→8.4%、60m²台は16.8%→17.2%→16.7%と2023年にシェアが縮小。70m²以上の分布を見ると、100m²以上が僅かにシェアを縮小させたものの、合計シェアでは拡大に転じ、2021年以降61.2%→59.6%→61.6%となっている。

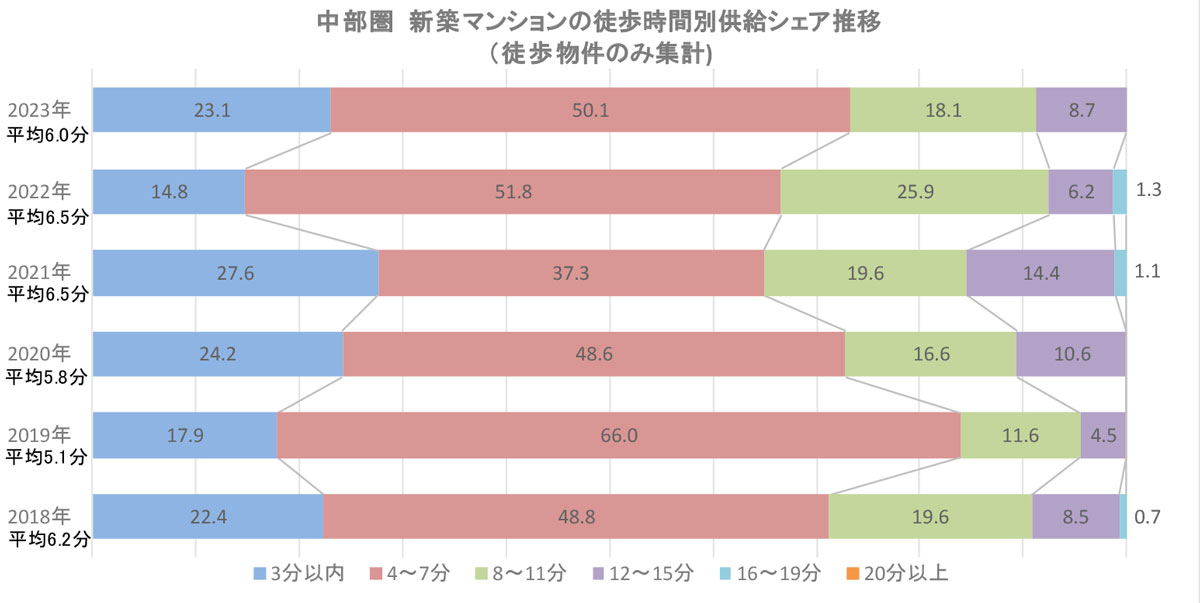

新築マンションの徒歩時間別供給シェア3分以内が大きく拡大

中部圏は16分以遠の物件が2021年には1.1%、2022年には1.3%供給された。マンション価格の上昇と、依然影響が大きい用地取得難に加えて、実需の購入が相対的に多い中部圏では、物価高騰で購入者の懐事情が悪化していることが表れていたが、2023年にはこれらの動きに変化が表れ、3分以内は14.8%→23.1%に8.3ポイント大きく拡大し、4分~7分との合計シェアは66.6%→73.2%と3分の2からおよそ4分の3に拡大した。一方で中部圏の分譲戸数は減少しており、車利用者は一戸建てへ流れる中で、駅近志向の購入者がそのようなマンションを選択していると見られる。

保有する物件・土地の定期的な資産価値の確認がポイントです。

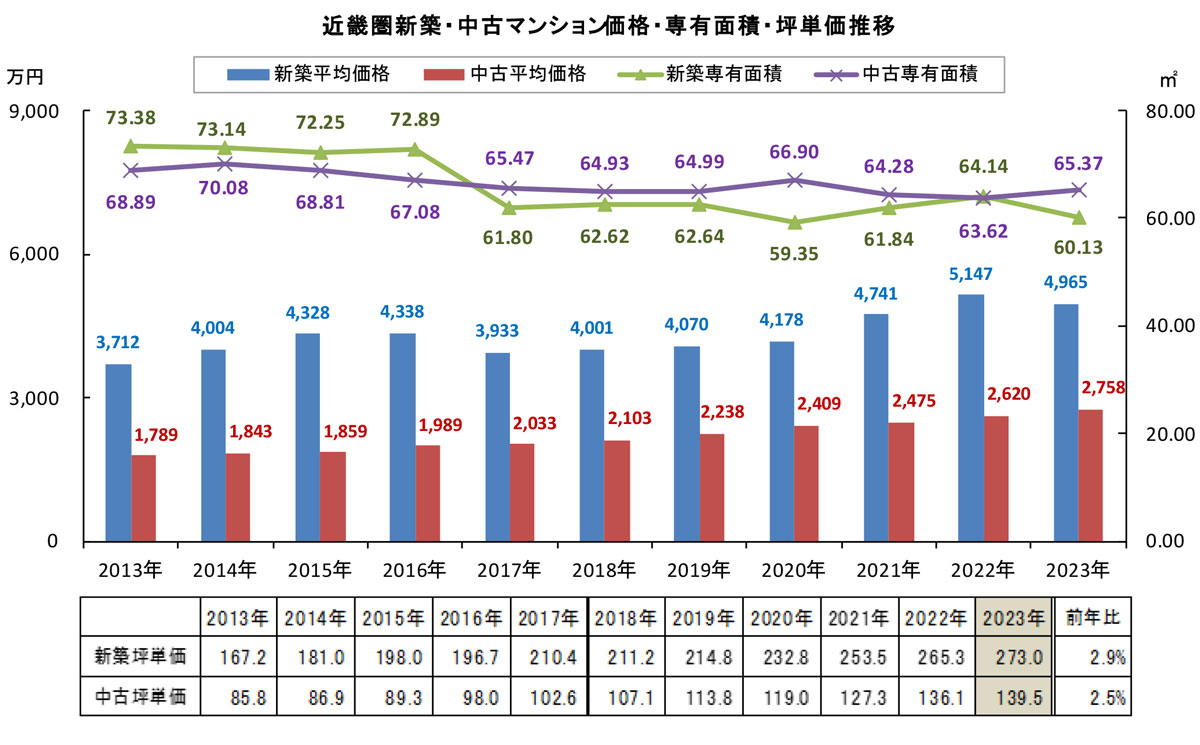

近畿圏

新築マンション一戸平均価格は前年比-3.5%の4,965万円 6年ぶり下落

新築平均坪単価は7年連続上昇 中古マンション一戸平均価格は+5.3%の2,758万円で11年連続上昇

新築マンションは一戸平均価格が下落するも、平均専有面積の縮小で坪単価は上昇

2023年の近畿圏の新築マンション一戸平均価格は速報値において4,965万円で、前年の5,147万円から-3.5%下落した。2017年以来となる6年ぶりの下落だが、ここ数年来の上昇が大きかったことによる反動と見られる。近畿圏では新規供給戸数の減少が継続しており、大型プロジェクトによる高額物件の供給が2024年に控える中での変動と見るべきだろう。平均専有面積は60.13m²で、前年の64.14m²から-6.3%と縮小した。一戸平均価格の下落と併せて、ワンルームマンションが増加し供給トレンドの変化が起きていると考えられる。その結果平均坪単価は前年比+2.9%の273.0万円で7年連続の上昇となり、一戸平均価格とは反対の動きとなっている。

一方、中古マンションの一戸平均価格は2,758万円で、前年の2,620万円から+5.3%上昇した。2013年以降11年連続の上昇であり、コロナ禍の2020年以降さらに一段上昇が加速。前年に引き続き5%台の上昇率となっている。価格上昇が続く中、特に築浅物件は高額のため手が届かなくなり、築20年以上の物件が市場でシェアを拡大している状況である。平均専有面積は65.37m²で前年の63.62m²から+2.8%と拡大へ転じた。平均坪単価は139.5万円で前年の136.1万円から+2.5%の上昇となった。2021年以降は年率5%を超える上昇を続けており、2023年は上昇率が縮小したものの、一戸平均価格と同様に11年連続で上昇している。

※2023年の数値は速報値。2022年の数値は確定値として前年調査から修正した。2023年の確定値は7月に公表する。

新築・中古マンションの専有面積帯別シェア推移新築は広い高額物件とワンルームで二分化

近畿圏においては、首都圏とは対照的にワンルームマンションの分譲戸数増加の影響が速報値においても顕著に出ており、30m²未満のシェアは15.6%→19.9%に拡大した。一方シェアを縮小させたのは60m²台で26.3%→23.4%と2.9ポイント低下、更に70m²台も29.6→27.9%と1.7ポイント低下している。60m²台と70m²台という一般的な専有面積が揃って低下したことはあまり例がなく、70m²台が縮小し60m²台が拡大する動きが継続していたので、近畿圏のマンション市場が専有面積の広い高額物件と専有面積の狭いワンルームに二分化していることの表れではないかと考える。

一方中古マンションでは、2023年は平均専有面積が拡大に転じているが、シェア分布を見ると広めの面積帯がシェアを拡大したことよりも、狭い面積帯がシェアを縮小させたことがより影響していると見られる。30m²未満が13.5%→10.5%と-3.0ポイント縮小しており、最も大きな変動となっている。次いで大きな変動となったのは60m²台で25.5%→27.7%と+2.2ポイント拡大した。100m²以上は横ばいであったが、70m²台は22.9%→23.7%、80m²以上100m²未満は14.9%→15.8%とシェアが拡大している。

新築マンションの徒歩時間別供給シェア7分以内の立地を確保しようとする意図が表れるも、ホテル業者との用地取り合いが再燃

2023年は3分以内のシェアが28.9%→27.6%に縮小し、4分~7分が37.5%→41.2%に拡大した。両シェアの合計は66.4%→68.8%に2年ぶりに反転拡大した。駅至近の用地取得が難しいものの、7分以内の立地は何とか確保して駅近物件の供給を進めようとする意図の表れであると考えられる。2024年も駅前大型プロジェクトが予定されており、3分以内のシェア回復が期待されるが、ホテル業者との用地の取り合いがコロナ前と同様に再燃しており、駅至近物件の供給が思うようにできない環境には変化がない。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2024年1月31日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |