一戸建て住宅・価格と戸数の動向~マンション・一戸建て住宅データ白書2024

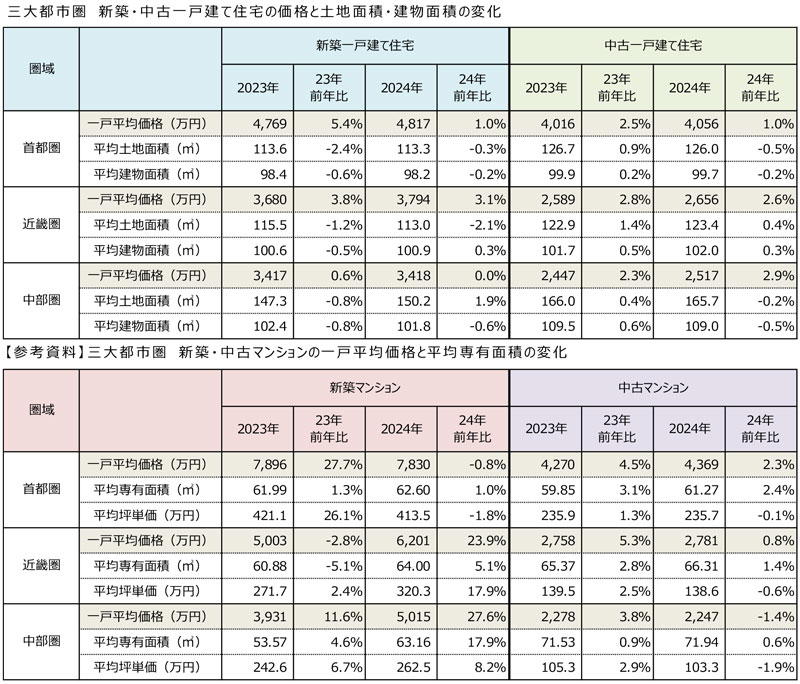

三大都市圏 新築・中古一戸建て住宅の価格と土地面積・建物面積の変化

【首都圏】新築一戸建ては調査開始以来の最高額を4年連続更新するも上昇率が縮小

首都圏における新築一戸建て住宅の2024年の一戸平均価格は4,817万円で、2023年の4,769万円と比べ+1.0%上昇した。2015年の調査開始以来の最高額を4年連続で更新した。首都圏の新築マンションの一戸平均価格は2024年に7,830万円で前年比-0.8%下落しており、一戸建て住宅の方も上昇率を縮小させていることから、一部では価格転嫁が思うように進まなかったと考えられる。平均土地面積は前年比-0.3%の113.3m²、平均建物面積は前年比-0.2%の98.2㎡と、いずれも3年連続で縮小した。

一方、中古一戸建て住宅の2024年の一戸平均価格は4,056万円で、2023年の4,016万円と比べ+1.0%の上昇となった。首都圏の2024年における中古マンションの一戸平均価格は4,369万円で+2.3%上昇したことと比べると、いずれも連続して上昇率が縮小している。平均土地面積は-0.5%の126.0m²、平均建物面積は-0.2%の99.7m²といずれも縮小に転じた。これまでは土地・建物面積が縮小する新築一戸建て住宅に対し、中古一戸建て住宅は拡大を続け、新築よりも広くて割安な中古としてニーズを満たしてきたが、2024年はその傾向に変化が見られた。

【中部圏】新築一戸建て価格は2015年からの連続上昇が止まる 中古は8年連続の拡大

中部圏における新築一戸建て住宅の2024年の一戸平均価格は3,418万円で、2023年の3,417万円と比べほぼ横ばい。2015年の調査開始以降継続してきた上昇傾向がストップした形である。2024年の中部圏の新築マンション一戸平均価格が5,015万円で+27.6%上昇したことと比べると、一戸建て住宅は根強いニーズから価格の上昇を抑えて分譲がなされたと考えられる。ただし、平均建物面積は-0.6%の101.8m²と縮小は止まらなかった。

一方、中古一戸建て住宅の2024年の一戸平均価格は2,517万円で、2023年の2,447万円と比べ+2.9%上昇した。8年連続の上昇となり、前年から上昇率も拡大し、3圏域で最も高い上昇率を示した。中部圏における2024年の中古マンション一戸平均価格は2,247万円と-1.4%下落しており、一戸建て住宅とは全く異なる動きを見せている。一戸建て価格の上昇率が拡大した一方で、平均土地面積は前年比-0.2%の165.7m²、平均建物面積は前年比-0.5%の109.0m²と、いずれも縮小に転じた。

【近畿圏】一戸建て平均価格の変動は新築ではマンションと比べ小幅に留まる 中古の上昇はマンションを逆転

近畿圏における新築一戸建て住宅の2024年の一戸平均価格は3,794万円で、2023年の3,680万円と比べ+3.1%上昇した。近畿圏の2024年のマンション一戸平均価格は6,201万円で+23.9%と大きく上昇しており、それと比較して一戸建て住宅は緩やかな価格上昇となった。平均土地面積は前年比-2.1%の113.0m²、平均建物面積は+0.3%の100.9m²と、土地面積の縮小率が拡大した。

一方、中古一戸建て住宅の2024年の一戸平均価格は2,656万円で、2023年の2,589万円と比べ+2.6%上昇した。前年と同程度の上昇率になっている。近畿圏における2024年の中古マンション一戸平均価格は2,781万円で+0.8%上昇したことと比較すると、一戸建て住宅の価格上昇が前年から逆転して上回った。平均土地面積は前年比+0.4%の123.4m²、平均建物面積は前年比+0.3%の102.0m²と、3圏域の中で唯一いずれも連続して拡大した。

保有する物件・土地の定期的な資産価値の確認がポイントです。

土地面積帯別/建物面積別戸数シェア推移

【首都圏】土地面積帯別戸数シェア推移 中古一戸建ては150m²以上の合計シェアで新築と大きな差

首都圏新築一戸建ての土地面積帯別シェアを見ると、150m²以上の面積帯は引き続き縮小しているが、一方で100m²未満の面積帯も縮小している。50m²以上80m²未満は19.8%→18.8%と-1.0ポイント縮小。このため、首都圏の平均土地面積の縮小ペースが弱まったと考えられる。100m²以上120m²未満と120m²以上150m²未満の面積帯は、いずれも1ポイント以上シェアを拡大した。

中古一戸建ての土地面積帯別シェアを見ると、前年から大きな変動は見られないものの、新築ではシェアを落としていた150m²以上200m²未満の面積帯が17.9%→18.1%へ拡大した。200m²以上300m²以下との合計シェアは27.2%で、新築の14.5%とは大きく差が開いている。ただし、80m²以上100m²未満のシェアが11.5%→12.0%と+0.5ポイント拡大しているほか、200m²以上300m²以下が9.8%→9.1%と-0.7ポイント縮小するといった動きも見られた。

【首都圏】建物面積帯別戸数シェア推移 新築一戸建ては価格上昇の鈍化に伴い縮小ペースが落ち着く

首都圏新築一戸建ての建物面積帯別シェアを見ると、110m²台が9.6%→8.1%と-1.5ポイント縮小、120m²以上が3.6%で横ばいとなる一方で、100m²台から下の面積帯は軒並みシェアが拡大した。建設費の上昇を受けて新築価格が上昇を続ける中、建物面積が縮小する傾向も変わらない様子。ただし、2024年は価格上昇が鈍化したことに伴って、建物面積の縮小ペースもやや落ち着いた。

中古一戸建ての建物面積帯別シェアは、90m²台が26.2%→27.0%、100m²台が17.9%→18.7%と、ともに+0.8ポイント拡大した以外は、軒並みシェアが縮小している。最も縮小したのは120m²以上で、14.9%→14.1%と-0.8ポイント縮小した。次いで80m²未満が16.7%→16.3%と-0.4ポイント、80m²台が15.9%→15.6%と-0.3ポイント縮小しており、狭い面積帯のシェア縮小も見られた。しかし120m²以上の縮小が影響し、2024年の首都圏の中古建物面積は-0.2%と縮小に転じている。

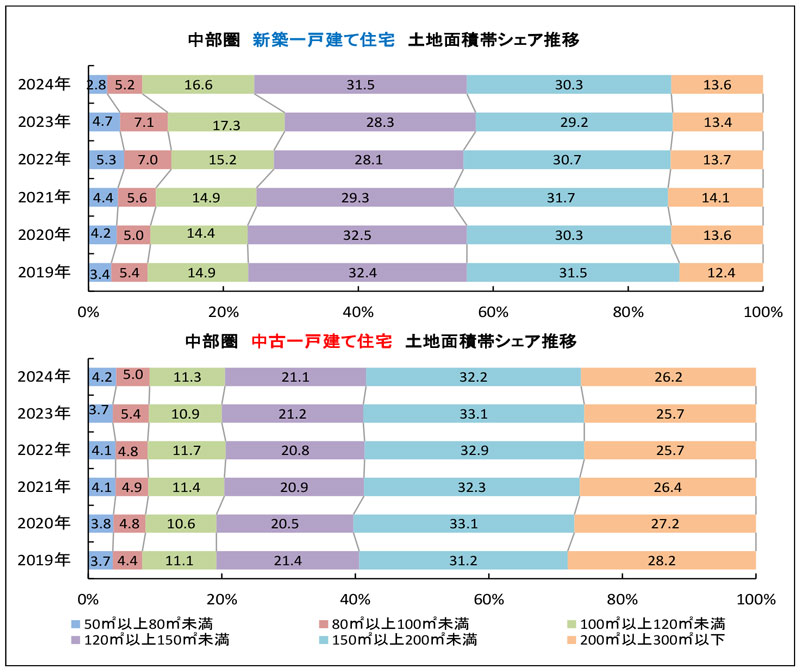

【中部圏】土地面積帯別戸数シェア推移 新築一戸建ては100m²未満が-2ポイント近く縮小

中部圏新築一戸建ての土地面積帯別シェアは、中間の面積帯が比較的大きくシェアを拡大した一方で、100m²未満の狭い面積帯は-2ポイント近くシェアが縮小した。拡大したのは120m²以上の面積帯で、120m²以上150m²未満は28.3%→31.5%と+3.2ポイント拡大している。120m²未満は軒並みシェアが縮小。中古一戸建ての土地面積帯別シェアは、200m²以上300m²以下が25.7%→26.2%と+0.5ポイント拡大した一方で、50m²以上80m²未満も3.7%→4.2%の+0.5ポイントと拡大し、広い面積帯と狭い面積帯が同時にシェアを拡大した。また、最大シェアを占める150m²以上200m²未満が33.1%→32.2%と-0.9ポイント縮小したほか、100m²以上120m²未満が10.9%→11.3%と+0.4ポイント拡大した。

【中部圏】建物面積帯別戸数シェア推移 中古一戸建ては110m²以上が縮小

中部圏新築一戸建ての建物面積帯別シェアは、平均を上回る110m²台の面積帯が13.0%→8.5%で-4.5ポイントと比較的大きく縮小しており、10%を割り込んだ。120m²以上も4.5%→3.7%と-0.8ポイント縮小し、90m²台が33.8%→36.1%と+2.3ポイント拡大して高い水準となっている。中部圏の2024年の新築建物面積は-0.6%と連続して縮小している。

中古一戸建ての建物面積帯別シェアは、110m²台から上の面積帯でシェアが縮小した。110m²台は16.7%→16.4%と-0.3ポイント、120m²以上は25.8%→24.5%で-1.3ポイントと比較的大きく縮小している。80m²未満と80m²台は横ばい。また、90m²台が15.6%→16.4%、100m²台が23.7%→24.5%と、ともに+0.8ポイント拡大した。2024年の中部圏の中古建物面積は、3圏域の中では広さを保って推移しているものの、-0.5%と縮小に転じた。

【近畿圏】土地面積帯別戸数シェア推移 新築一戸建ては広い面積帯がシェアを奪われる傾向が強まる

近畿圏新築一戸建ての土地面積帯別シェアを見ると、狭い土地面積帯のシェアが拡大し、広い土地面積帯はシェアを奪われる傾向が強まった。100m²未満のシェアはいずれも拡大し、50m²以上80m²未満は22.9%→26.2%の+3.3ポイントと、比較的大きく拡大している。100m²以上の面積帯はすべてシェアが縮小した。100m²以上120m²未満は21.1%→19.1%の-2.0ポイント、次いで120m²以上150m²未満は19.4%→18.1%の-1.3ポイント縮小している。

中古一戸建ての土地面積帯別シェアは、200m²以上300m²以下が11.9%→12.4%と+0.5ポイント拡大したことが、最も大きい変動となった。50m²以上80m²未満はシェアを落としているが、100m²から200m²未満の面積帯も軒並みシェアを縮小させている。150m²以上200m²未満は16.5%→16.2%と-0.3ポイントの縮小。

【近畿圏】建物面積帯別戸数シェア推移 中古一戸建ては120m²以上が拡大し80m²未満などが縮小

近畿圏新築一戸建ての建物面積帯別シェアを見ると、平均を下回る90m²台の面積帯が36.5%→34.2%と-2.3ポイント縮小し、120m²以上が4.5%→5.6%と+1.1ポイント拡大している。80m²台が9.8%→11.1%と+1.3ポイント拡大しているほか、平均を上回る110m²台が11.3%→10.7%と-0.6ポイント縮小している様子も見られるが、全体としては近畿圏の2024年の新築建物面積は+0.3%と拡大に転じている。

中古一戸建ては、120m²以上が拡大した一方で80m²未満や80m²台が縮小している。120m²以上は18.1%→18.6%と+0.5ポイント拡大。また、90m²台も20.3%→20.8%と+0.5ポイント拡大している。その他の面積帯はシェアが縮小。前述した狭い面積帯のほか、100m²台が18.6%→18.3%と-0.3ポイント縮小、平均を上回る110m²台も11.2%→10.9%と-0.3ポイント縮小した。

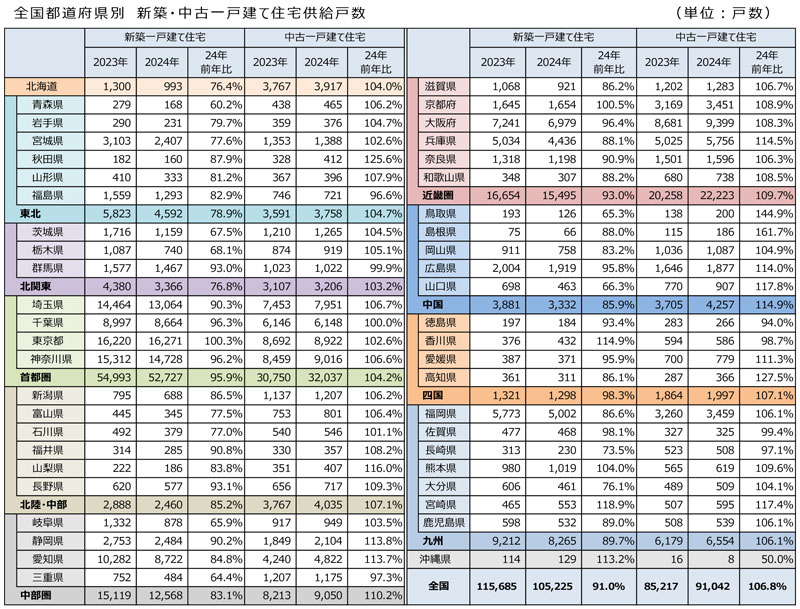

全国都道府県別 新築・中古一戸建て住宅供給戸数

一戸建て住宅調査対象の条件:

(1)敷地面積50~300m²の物件(2)最寄り駅からの所要時間が徒歩30分以内かバス20分以内の物件(3)木造(4)土地・建物ともに所有権の物件

対象地域:全国

地域区分:

【首都圏】東京都 神奈川県 千葉県 埼玉県

【中部圏】愛知県 岐阜県 三重県 静岡県

【近畿圏】大阪府 兵庫県 京都府 滋賀県 奈良県 和歌山県

【首都圏】新築供給戸数は前年比-4.1%と減少に転じる 中古流通戸数は+4.2%と増加

新築一戸建て住宅は2024年に全国で105,225戸分譲された。2023年の115,685戸と比べ-9.0%減少した。同年の新築マンション分譲戸数は70,227戸であるので、全国で1.50倍の新規供給量となった。また新築マンションは前年比-12.0%の減少となったが、一戸建ても-9.0%減少した。価格が高騰するマンションに対して、一戸建てが一部の持ち家ニーズの受け皿となっていたが、資材費や人件費の値上がりの影響は一戸建ても避けられず、需要が弱含んだと考えられる。首都圏では2024年に52,727戸が分譲され、2023年の54,993戸と比べ-4.1%と、大きく増加した前年から一転し、減少となった。東京都のみ+0.3%と増加したが、前年の増加率が+18.6%であったことを考えると、需要が弱含んだ状況は東京都でも同様であったと言える。また、東京都の新規供給16,271戸は、新築マンションの2024年の分譲戸数17,386戸の93.6%に当たる。

中古一戸建て住宅は2024年に全国で91,042戸流通した。2023年の85,217戸と比べ+6.8%と連続で増加した。首都圏では2024年に32,037戸が流通し、前年の30,750戸と比べ+4.2%増加した。

【中部圏】新築供給戸数は前年比-16.9%で減少率が2ケタに 中古流通戸数は+10.2%増加

新築一戸建て住宅は2024年に全国で105,225戸分譲された。2023年の115,685戸と比べ-9.0%減少した。同年の新築マンション分譲戸数は70,227戸であるので、全国で1.50倍の新規供給量となった。また新築マンションは前年比-12.0%の減少となったが、一戸建ても-9.0%減少した。価格が高騰するマンションに対して、一戸建てが一部の持ち家ニーズの受け皿となっていたが、資材費や人件費の値上がりの影響は一戸建ても避けられず、需要が弱含んだと考えられる。中部圏では2024年に12,568戸が分譲され、2023年の15,119戸から-16.9%減少した。4県すべてで減少し、減少率は2ケタに達した。

中古一戸建て住宅は2024年に全国で91,042戸流通した。2023年の85,217戸と比べ+6.8%と連続で増加した。中部圏では2024年は9,050戸が流通し、前年の8,213戸と比べ+10.2%の増加。

【近畿圏】新築供給戸数は前年比-7.0%で減少率拡大、中古流通戸数は+9.7%

新築一戸建て住宅は2024年に全国で105,225戸分譲された。2023年の115,685戸と比べ-9.0%減少した。同年の新築マンション分譲戸数は70,227戸であるので、全国で1.50倍の新規供給量となった。また新築マンションは前年比-12.0%の減少となったが、一戸建ても-9.0%減少した。価格が高騰するマンションに対して、一戸建てが一部の持ち家ニーズの受け皿となっていたが、資材費や人件費の値上がりの影響は一戸建ても避けられず、需要が弱含んだと考えられる。近畿圏では2024年は15,495戸が分譲された。2023年の16,654戸と比べ-7.0%減少した。大阪府では6,979戸が供給され前年比-3.6%の減少となった。近畿圏では京都府を除いて減少し、全体では連続減少。減少率も前年から比較的大きく拡大した。

中古一戸建て住宅は2024年に全国で91,042戸流通した。2023年の85,217戸と比べ+6.8%と連続で増加した。近畿圏では2024年は22,223戸となり、前年の20,258戸と比べ+9.7%増加した。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2025年1月30日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |