2025年 中古マンションのリセールバリュー

東京カンテイが築10年中古マンションのリセールバリューについて調査・分析しました。

首都圏・近畿圏については竣工から10年間での運用&売却による分譲マンションの収益ランキングも発表しています。

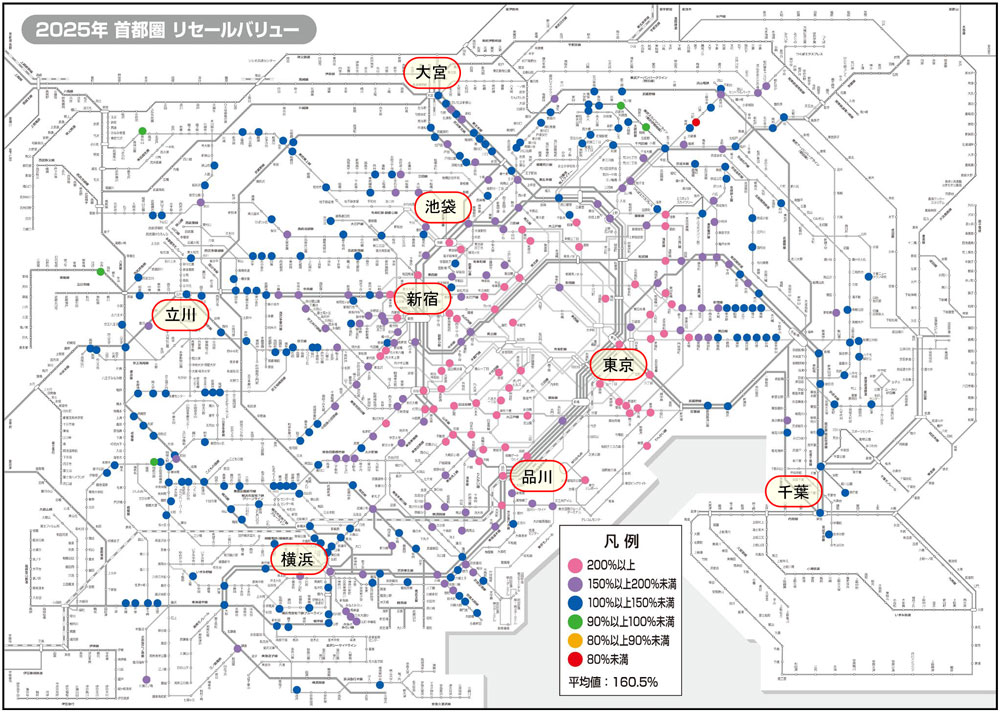

首都圏

2025年にリセールバリューが最も高かった駅は「神谷町」の462.2%

対象377駅のうち8駅で300%超え、資産価値が1.5倍以上となった駅は171駅を数える

首都圏平均は160.5%、新築分譲時から資産価値が目減りした駅は9駅→6駅に減少

首都圏においてリセールバリューが算出可能だった駅は377駅で、その平均値は160.5%となった。対象物件が分譲された2015年前後は価格高騰局面に入って間もない時期で、新築マンションの販売価格は直近に比べてかなり割安感が強かった。それに対して、現在の中古マンション価格は先高感があり供給戸数も限られる新築物件からのニーズの受け皿として連れ高の様相を呈しており、特に東京都心部においては株高の恩恵を受けた投資家や富裕層、買取再販業者など資金力がある購入者による旺盛なニーズから上昇度合いが顕著となっている。その影響は近郊~郊外エリアにも少なからず波及しており、首都圏全域で新築分譲時を上回るまでに至っている。

主要駅におけるリセールバリューを色分けした路線図を見ると、リセールバリューが200%以上を示す桃色の駅(=新築分譲時に比べて2倍以上の価格で中古流通している駅)は都心部に位置するJR山手線エリアや東京駅至近のエリアなどに多く分布している。また、紫色の分布先は着実に郊外へと拡がってきており、JR武蔵野線~JR南武線以遠のエリアでも散見され始めている。一方、新築分譲時よりも資産価値が目減りしている駅は前回の9駅から6駅とさらに減少している。対象となった377駅の内訳を見ると、桃色が63駅(シェア16.7%)、紫色が108駅(同28.6%)、青色が200駅(同53.1%)で、対象駅の大半が新築分譲時を上回る資産価値を示している。なお、全体の35.5%に相当する134駅では首都圏平均のリセールバリューを上回っていた。一方、資産価値が新築分譲時を下回った駅を見てみると、緑色が5駅(同1.3%)、赤色が1駅(同0.3%)で、資産価値が目減りしていた場合であってもそのほとんどが非常に軽微な度合いに留まっていることがわかる。

上位駅のうち「神谷町」を含む港区が最多で11駅→13駅に増加、湾岸エリアでは「月島」「勝どき」が台頭

2025年に最もリセールバリューが高かった駅は東京メトロ日比谷線「神谷町」の462.2%で、築10年中古流通時のマンション価格が新築分譲時に比べて4.6倍超も値上がりしていた計算となる。対象物件は駅近の大規模タワーマンションのみだが、周辺エリアにおける虎ノ門ヒルズや麻布台ヒルズなどの複合開発も相俟って中古流通価格は大幅に押し上がってきており、築後10年を経た現在では坪2,000万円の大台に迫っている。ランキング上位30駅の内訳を見ると、国内外の富裕層や投資家などから旺盛なニーズを集める港区が最多の13駅、次点には銀座・日本橋エリアや湾岸エリアを含む中央区(6駅)が台頭してきている。なお、例年駅数が比較的多い千代田区は対象物件を有する駅が少なくなったことを受けて前回から駅数を減らしたものの、渋谷区に関しては新築分譲価格が高まったことや中古流通価格の伸び悩みなどが影響して相対的に順位を落としランク外となっている駅も散見される。ランキング上位の駅は引き続き東京23区内の駅で占められているが、前回に比べると国内外に移動する際の交通利便性が良好で事業集積地にも近接もしくはアクセスしやすい駅がやや増えた印象を受ける。

保有する物件・土地の定期的な資産価値の確認がポイントです。

分譲マンションの収益ランキング2025(首都圏)

首都圏の第1位は「神谷町」、最大差益は坪1,794.0万円/年利回り41.96%

第3位までの差益が坪1,500万円を上回る 運用益のトップは「半蔵門」の323.8万円

ランキング上位30駅のうち港区アドレスが最多の11駅、次点は渋谷区の6駅で中央区も4駅を数える

2015年に取得した新築マンションを10年間に渡って賃貸運用した上で2025年に売却した場合の差益を試算すると、最も“お買い得だった”駅は東京メトロ日比谷線「神谷町」となり、その差益は坪1,794.0万円(70m²換算で37,987万円)にも及んでいる。差益の内訳は運用益が坪245.7万円、売却益が坪1,548.3万円で、対象225駅の中では売却益と年利回りにおいてもトップとなった(運用益のトップは「半蔵門」)。なお、年利回りで40%を超えたのは「神谷町」のみである。昨年のトップ2だった「半蔵門」や「六本木一丁目」も引き続き登場しており、運用益・売却益ともに前年を上回ったが、「半蔵門」に関しては新築分譲時の価格が上振れた影響で年利回りが低下した。昨今では中古マンションの価格高騰に遅れる形で都心部の賃料水準も押し上がってきており、掲出したランキング上位30駅における年利回りの平均値は22.76%と前年から4.18ポイントも上昇する結果となった。

上位30駅のうち25駅がJR山手線エリアに該当し、JR中央線よりも北側に位置している駅としては「新宿御苑前」「湯島」「四谷三丁目」が加わってきている。上位駅をアドレス別で見ると、港区の11駅が最多で、次いで渋谷区の6駅が続いている。また、中央区では銀座・湾岸エリアに位置する駅が新たにランクインしてきている。

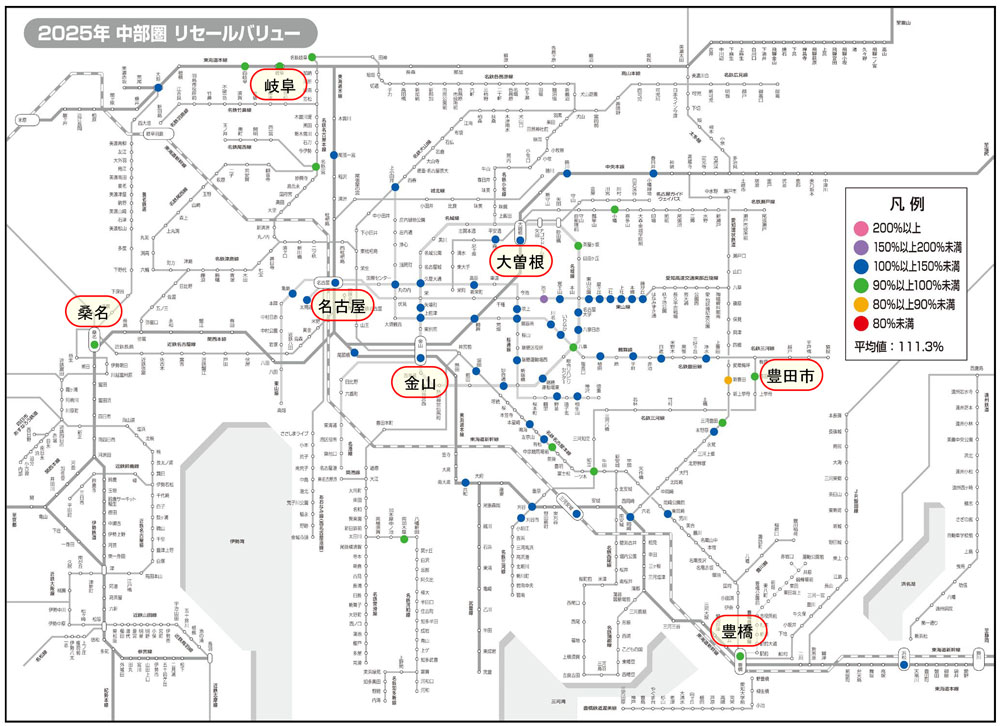

中部圏

2025年にリセールバリューが最も高かった駅は「池下」の150.6%

対象67駅のうち3/4以上が100%超え、資産価値が1割以上目減りした駅は1駅のみ

中部圏平均は111.3%、首都圏や近畿圏のように資産価値が2倍や3倍となった駅は依然として現れず

中部圏においてリセールバリューが算出可能だった駅は67駅で、その平均値は111.3%となった。地域経済を牽引する自動車関連企業の好業績を受けた住宅購入ニーズの高まりや建築コストの上昇などを背景に、中部圏でも中古マンション価格は堅調に推移している。ただし、地域の特性として割安な価格の一戸建て住宅が住宅全般の相場価格の上値を抑制させる傾向が強く、資産価値の上昇度合いも限定的になりやすい。また、名古屋市中心部においてはエリアポテンシャルの向上が期待される新たな交通インフラの整備や大規模再開発などの案件が少なく、相場価格を押し上げる要因となり得る投資ニーズが東京都心部や大阪市中心部ほど高まっていないために、リセールバリューが200%を超える駅は依然として確認されていない。

主要駅におけるリセールバリューを色分けした路線図を見ると、リセールバリューが100%以上を示す駅(=新築分譲時の価格以上で中古流通している駅)の多くは名古屋市中心部をはじめ愛知県内に分布しているが、今回は岐阜県や静岡県でも僅かながら確認することができる。対象となった67駅の内訳を見ると、紫色が1駅(シェア1.5%)、青色が51駅(同76.1%)、緑色が14駅(同20.9%)で、全体の44.8%に相当する30駅では中部圏平均のリセールバリューを上回った。なお、100%以上の合計シェアを比べると首都圏(98.4%)や近畿圏(95.3%)より20ポイント近くも下回っているが、その一因としては近郊~郊外エリアに位置する駅において資産価値がある程度目減りしてしまっている点が挙げられる。一方、資産価値が1割以上目減りした駅を見てみると、橙色が1駅(同1.5%)で駅数・シェアともに縮減した。緩やかではあるが着実に資産価値が目減りする駅は減少してきている。

上位駅として名古屋市内から25駅がランクイン、「久屋大通」を含む中区が最多の6駅

2025年に最もリセールバリューが高かった駅は名古屋市営地下鉄東山線「池下」の150.6%で、築10年中古流通時のマンション価格が新築分譲時に比べて5割以上の値上がりをしていた計算となる。対象となったのは2物件で、そのうちの1つは42階建ての駅近大規模タワーマンションとなっており、こちらの物件が駅平均のリセールバリューを押し上げている。なお、当該物件においては低層階~高層階でリセールバリューに大きな差は認められなかった。ランキング上位30駅のうち8割以上に相当する25駅は名古屋市内に位置しており、同市中区の6駅が最多で、その他は千種区や中村区などがそれぞれ2~3駅で並んでいる。上位駅の全てで110%を超えたが、首都圏では230%、近畿圏でも160%を超えていたことに鑑みれば資産価値の上昇度合いは限定的である。名古屋エリアは住宅価格全般で一戸建て住宅が支配的であるという地域特性を有しているわけだが、新たな投資ニーズの呼び込みや再開発の機運を高めることへの効果が期待されるリニア中央新幹線の開業目途が依然として立っていない現状ではリセールバリューにおいて東京23区や大阪市との差が縮まる可能性は限りなく低いとみられる。

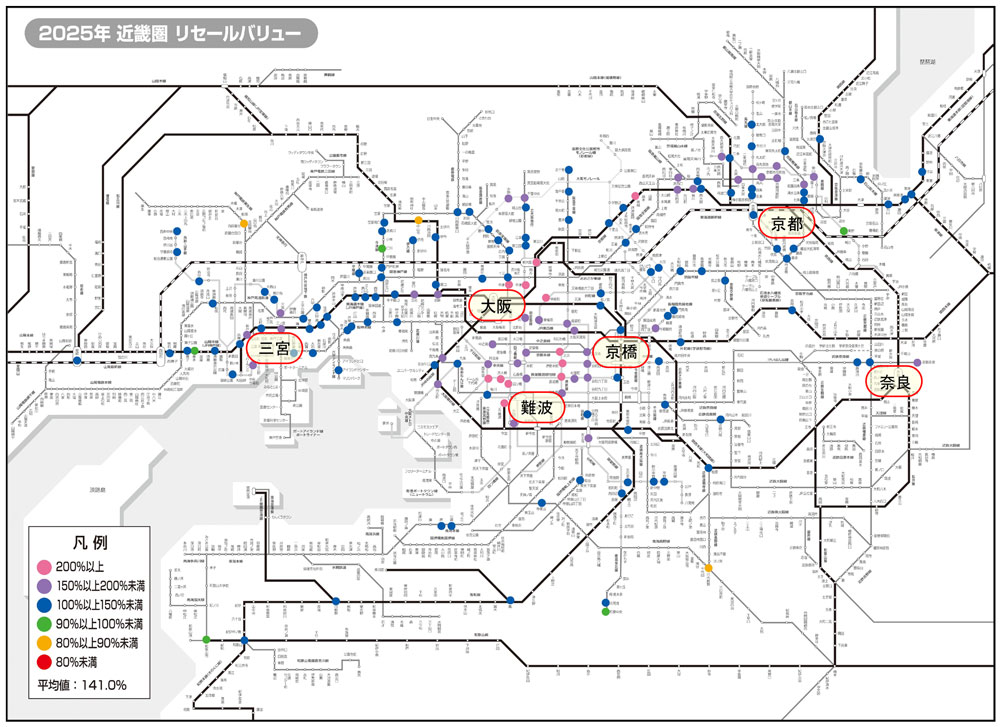

近畿圏

2025年にリセールバリューが最も高かった駅は「西大橋」の307.5%

対象170駅のうち12駅で200%超え、資産価値が1.5倍以上となった駅は51駅を数える

近畿圏平均は141.0%、資産価値が2倍以上となった駅のほとんどが大阪市中心部に位置

近畿圏においてリセールバリューが算出可能だった駅は170駅で、その平均値は141.0%となった。建築コストの上昇や供給物件の好立地・高スペック化などを背景とする新築マンションの価格高騰は近畿圏でも生じており、中古マンション価格も連れ高の様相を呈している。東京都心部でマンション価格が高騰する中、グロスの割安さや収益性の高さ、将来性などを背景に、大阪市中心部は富裕層や投資家などからの旺盛な実需・投資の両ニーズを集めている。好調なインバウンドが牽引する形で経済活動は一段と活発化しつつあり、再開発によるエリアポテンシャル向上への期待も相俟って、中古マンション価格は東京都心部と遜色ない上昇度合いを見せている。

主要駅におけるリセールバリューを色分けした路線図を見ると、リセールバリューが200%以上を示す桃色の駅(=新築分譲時に比べて2倍以上の価格で中古流通している駅)は大阪市中心部に集中しており、他には新幹線ターミナル駅の「新大阪」と京阪エリアの「高槻」が該当するのみで、意外にも京都市中心部で該当する駅は見られなかった。対象となった170駅の内訳を見ると、桃色が12駅(シェア7.1%)、紫色が39駅(同22.9%)、青色が111駅(同65.3%)で、対象駅のほとんどで新築分譲時を上回る資産価値を示している。なお、全体の42.4%に相当する72駅では近畿圏平均のリセールバリューを上回っていた。一方、資産価値が新築分譲時を下回った駅をそれぞれ見てみると、緑色が5駅(同2.9%)、橙色が3駅(同1.8%)で、赤色の駅は確認できなかった。資産価値が目減りした駅の合計シェアは4.1%→4.0%→4.7%と、依然として5%を下回る状況が続いている。

ランキング上位駅のうち大阪エリアが21駅→23駅に増加、微増の京都エリアに対して神戸エリアは減少

2025年に最もリセールバリューが高かった駅は昨年と同じく大阪メトロ長堀鶴見緑地線「西大橋」の307.5%で、築10年中古流通時のマンション価格が新築分譲時に比べて3倍超も値上がりしていた計算となる。対象物件は大阪市内に11棟しかない50階建てクラスの大規模タワーマンションのうちの1つで、キタやミナミからある程度アクセスに時間がかかることもあって新築分譲時の販売価格はかなり割安に設定されていた。ただ、最寄駅から徒歩5分という好立地に位置していることに加えて、2031年春になにわ筋線の新駅が開業された後のアクセス向上への期待もあり、中古流通価格は市内でも屈指の高水準となっている。ランキング上位30駅のうち全体の3/4に相当する23駅が大阪エリアで占められており、その多くは市内中心部のオフィスエリアにアクセスしやすい大阪メトロ各線やJR大阪環状線の駅となっている。この他、京都エリアからは「祇園四条」「洛西口」「桂川」「烏丸」の4駅、神戸エリアからは「神戸」「ハーバーランド」の2駅がそれぞれランクインしている。残る1駅は京阪エリアに位置する「高槻」で、滋賀県・奈良県・和歌山県の駅は例年通り登場していない。

分譲マンションの収益ランキング2025(近畿圏)

近畿圏の第1位は「西大橋」、最大差益は坪547.3万円/年利回り29.55%

運用益・売却益・年利回りでもトップ、差益の坪300万円超えは第9位→第16位まで拡大

ランキング上位30駅のうち20駅は大阪市内に立地、大阪市中心部が投資適地である状況は変わらず

2015年に取得した新築マンションを10年間に渡って賃貸運用した上で2025年に売却した場合の差益を試算すると、最も“お買い得だった”駅は大阪メトロ長堀鶴見緑地線「西大橋」で、その差益は坪547.3万円(70m²換算で11,589万円)となった。差益の内訳は運用益が坪163.0万円、売却益が坪384.3万円で、対象88駅の中では運用益・売却益・年利回りでもトップとなった。なお、昨年トップだった「大阪」は対象となるサンプルがなかったためランキングに登場してきていない。「西大橋」の年利回りは29.55%と、東京都心部に位置する駅と遜色ない収益性を示している。掲出した上位30駅における年利回りの平均値は15.50%で、前年から1.23ポイント上昇した。

ランキング上位30駅のうち、「高槻」を除く全てが大阪市・神戸市・京都市に位置している。大阪エリアの駅数は19駅→20駅と微増、今回は新幹線ターミナル駅である「新大阪」が上位にランクインしたが、他の駅はいずれも投資適地である同市中心6区(福島区、西区、天王寺区、浪速区、北区、中央区)に位置しているという状況に変わりはない。大阪エリア以外の駅数を見てみると、京都エリアは6駅→7駅に微増、神戸エリアは4駅→2駅に減少するなど、僅かながら“三極”における駅数の関係性に変化が認められる。

中古マンションのリセールバリュー(価格維持率)について

竣工から10年間が経過した分譲マンション(本調査ではサンプル数を確保するために築後9年~11年の物件)のうち、現在中古流通している物件を抽出し、分譲当時の価格と現在の価格から算出した指数。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2026年5月7日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |