2020年 新築マンションPERの概況(中部圏)

東京カンテイ、中部圏における“2020年 新築マンションPER”を発表。

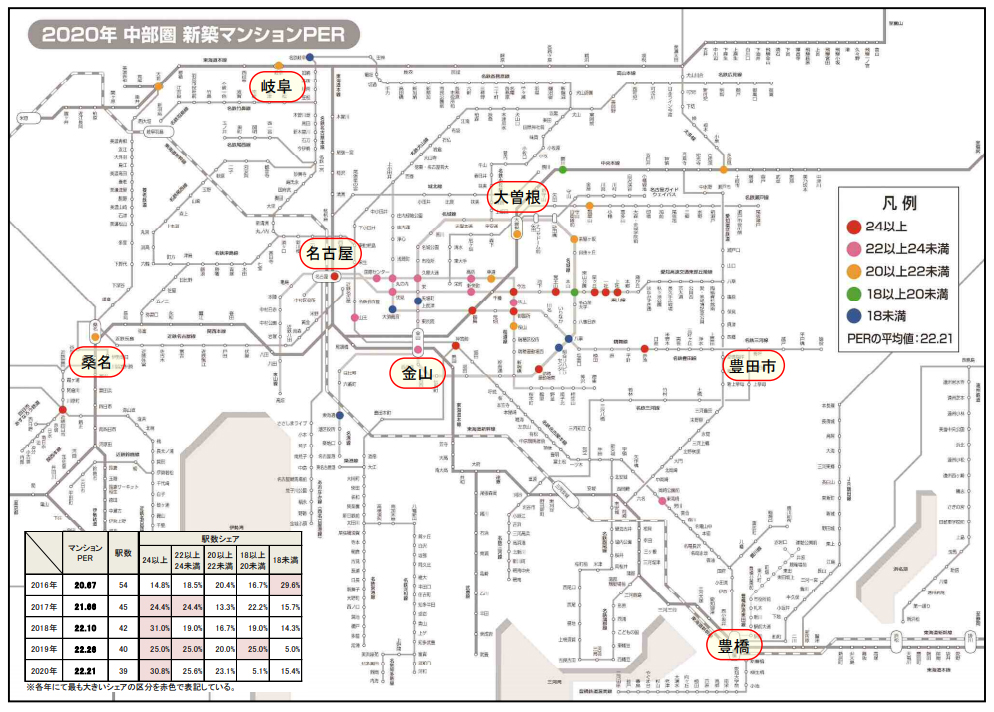

2020年の中部圏平均は22.21、8年ぶりに低下も22ポイント台を維持。

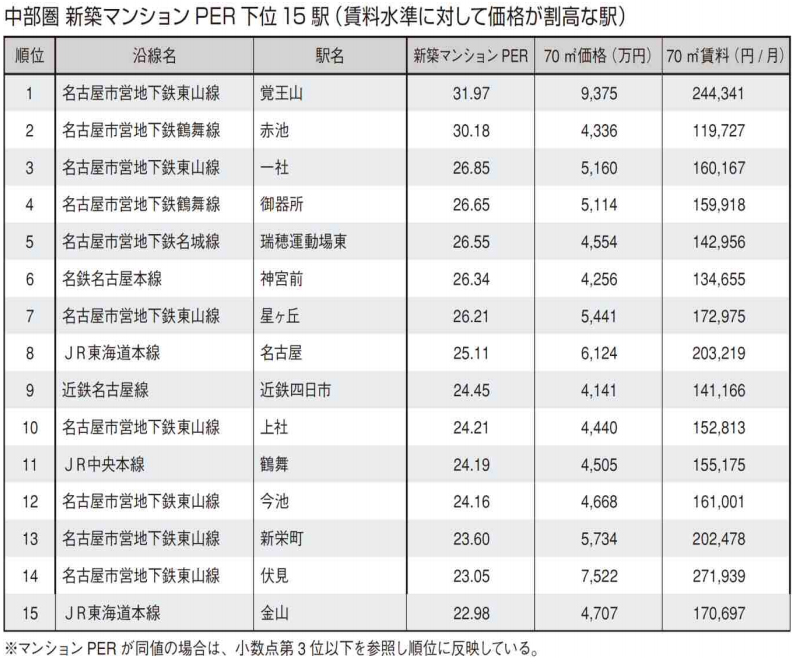

マンションPERの最低値は「総合リハビリセンター」の13.69、最高値は「覚王山」の31.97。

従来から高い人気を誇る東山エリアに加えて名古屋駅の東側エリアでも価格高騰が鮮明に

2020年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の中部圏平均は22.21(対象39駅)と前年から0.05ポイント低下、2018年以降は22ポイント台で推移し続けている。マンションPERの算出可能駅における新築マンションの平均価格(70m²換算)は前年比+10.1%の4,717万円、分譲マンションの平均賃料は+11.3%の179,471円と、ともに二桁上昇したが、平均賃料の方が上昇率で上回ったことで賃料見合いでの割高感が若干和らぐ結果となった。

各駅のマンションPERを色分けした路線図を見ると、名古屋市中心部を東西に伸びる名古屋市営地下鉄東山線やその周辺エリアではドット密度の高さもさることながら割高感を示す赤色や桃色の駅が多数確認でき、そこから近郊~郊外エリアに行くに連れて割安感を示す駅が点在するように分布している。賃料見合いで比較的強い割安感を示す青色や緑色の合計シェアは30.0%→20.5%と、約10ポイントも縮小してしまっている。2013年以降、リニア中央新幹線の開業に向けた名古屋駅周辺の再開発や国内外からの投資マネーの流入などが影響し、割安で穴場的な駅はその数を年々減らしてきている。また、買いにくさ・買いやすさの境目である黄色は、2020年には9駅(シェア23.1%)と駅数・シェアともに増大したが、実際のところ前年に緑色だった駅が黄色に変わっているケースの方が多く、決して買いやすい状況に変わったというわけではない。

一方、中部圏平均のマンションPERを概ね上回っている桃色は前年と同じく10駅(同25.6%)、さらに強い割高感を示す赤色は微増の12駅(同30.8%)で、これらの合計シェアは50.0%→56.4%と初めて過半数を占める状況に至っている。

PERランキングの第1位は「総合リハビリセンター」、高額賃料事例を除いたマンションPERは20ポイント前後

中部圏で最もマンションPERが低かった(割安感が強かった)駅は名古屋市営地下鉄名城線「総合リハビリセンター」の13.69で、月額賃料の水準が約10万円も跳ね上がったことがマンションPERの大幅な低下につながったものとみられる。当該駅ではプレミアム住戸から高額賃料事例が多数発生しており、これらを除いた上で算出したマンションPERは20ポイント前後で、賃料見合いでの新築マンション価格の負担感は実質的に例年と大差ない水準に収まっている。同じく、「大須観音」でも駅徒歩5分圏内のタワーマンションから平均で28万円前後の高額賃料事例が多数確認されており、割安感が“見かけ上”強まったことで大幅に順位を上げたケースとして分類することができる。新築マンション価格と月額賃料が比較可能な物件におけるマンションPERは23.80となるが、隣接する「伏見」が23.05であることに鑑みて、こちらの方が実態に合った水準であることが窺える。昨年に引き続きランキング上位に登場していた駅のうち、「車道」「茶屋ヶ坂」「瓢箪山」「大曽根」の4駅ではこの3年間で新築価格・月額賃料ともに安定推移しており、名古屋市中心部であっても名古屋市営地下鉄東山線の沿線からやや外れたエリアでは割安感がある程度保たれているようだ。

一方、最もマンションPERが高かった(割高感が強かった)駅は名古屋市営地下鉄東山線「覚王山」の31.97で、当該駅を含む東山エリアは富裕層を中心に人気が高い高級住宅地であるために、月額賃料も24万円~26万円程度と相応の水準を示している。また、分譲される新築マンションは良好な立地条件や居住空間の広さを備えた仕様であることが多く、今回はさらに意匠や建材にも拘った物件が販売された影響から、賃料見合いでの割高感が例年よりも一段と強まる結果となった。ランキング下位に登場する駅を見てみると、ターミナル駅である名古屋駅、伏見・栄といった商業エリア、人気住宅地を有する東山エリアをダイレクトに結ぶ名古屋市営地下鉄東山線からは約半数の7駅がランクインしている。当該沿線駅はその利便性の高さに加えて、地元住民から根強い居住ニーズを集めていることもあり、大手デベロッパー・地場デベロッパーを問わず強気の価格設定をする動きが強まってきている。

なお、ランキング下位駅の全てでマンションPERが25ポイント以上となっていた首都圏や近畿圏に比べれば、賃料見合いで極端に割高な駅は例外的な存在であり、地域経済の中心である名古屋エリアと言えども一定以上の買いやすさを依然として維持している状況にある。

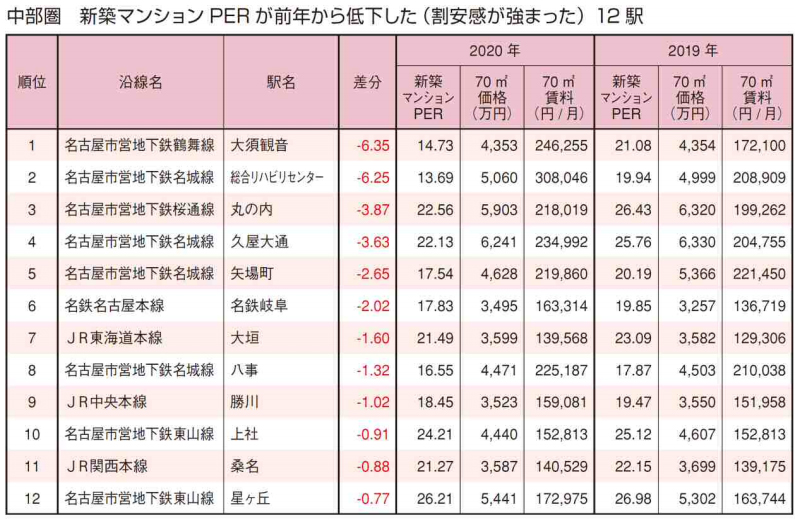

PERが前年から最も低下した駅は「大須観音」、物件バイアスによって月額賃料は43.1%の大幅上昇

前年に比べて最も割安感が強まった駅は名古屋市営地下鉄鶴舞線「大須観音」で、賃料換算での回収期間は6年以上短くなった。次点に続く「総合リハビリセンター」を含め、これらの駅では特定の物件バイアスによって賃料水準が40%以上も押し上がっていることから、完全に参考外として捉えるべきであろう。

ランキング上位の中で純粋に割安感が強まった(=月額賃料の変動が小さく新築マンション価格が低下した)駅は「矢場町」「勝川」「上社」「桑名」の4駅のみで、このうち「矢場町」においては分譲された物件での売り主の違いが販売価格に反映される形で一割以上安くなっていた。他の3駅におけるマンションPERの差分は1ポイント程度しかなく、継続販売している物件においても価格水準の低下が目立つケースは見られないことから、中部圏において賃料見合いで割安になったと実感できる駅はほとんどないのが実情のようだ。

一方、前年から最も割高感が強まった駅は名鉄名古屋本線「東岡崎」で、回収までに6年以上余計にかかる状況となった。分譲された物件の駅徒歩分数は13分→10分と短くなっていることなどもあり、新築マンション価格は前年から36.7%・900万円以上も上昇している。この他、純粋に物件価格が上昇して賃料見合いでの割高感が高まったのは「伏見」「高岳」「岐阜」「桜山」「近鉄四日市」「金山」の6駅のみで、第9位の「御器所」以下はマンションPERの差分も1ポイント以内に収まっていることから、実質的な割高感の強まりはほとんどないに等しい。首都圏においては近郊~郊外エリアでも大手デベロッパーの寡占化が進行中で、特にターミナル駅や急行・快速停車駅といった交通利便性が高い駅では駅前再開発に伴って供給される高スペックな物件の影響でマンションPERが高まる状況にある。

一方、中部圏における近郊~郊外エリアでは一戸建て住宅が価格決定の主導権を握っていることや新築マンションの市場規模がそもそも小さいために地場デベロッパーが依然として供給の担い手となっていることなどを背景に、割高感の強まりやエリアの拡がりはかなり限定されている。

新築マンションPERの算出方法と改訂版における変更点について

分譲マンションの新築価格が、同じ駅勢圏の分譲マンション賃料の何年分に相当するかを求めた値。

マンションPER=マンション価格÷(月額賃料×12)

一般に、マンションPERが低ければ賃料見合いでは割安で買いやすく、反対に高ければ割高で買いにくいことを意味する。なお、改訂版ではデータの均質化を図るために、分譲マンションの募集賃料も“新築相当”(=直近3年間に発生した築3年未満の事例を対象)とし、対象も最寄駅からの所要時間が徒歩20分以内の物件に改めた。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2021年5月6日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |