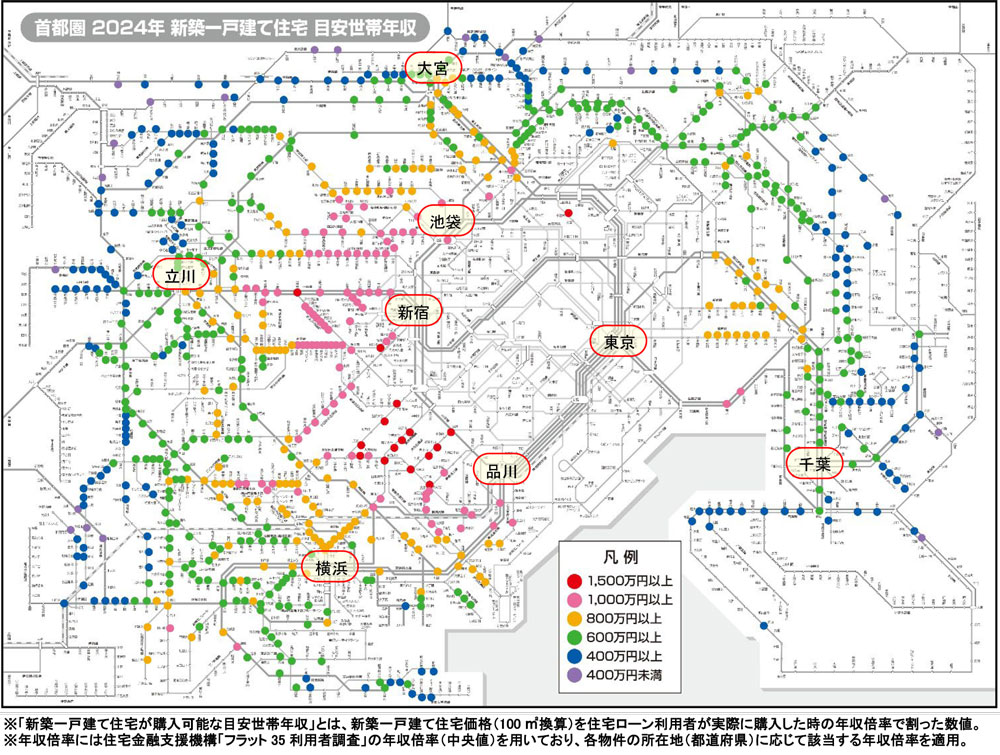

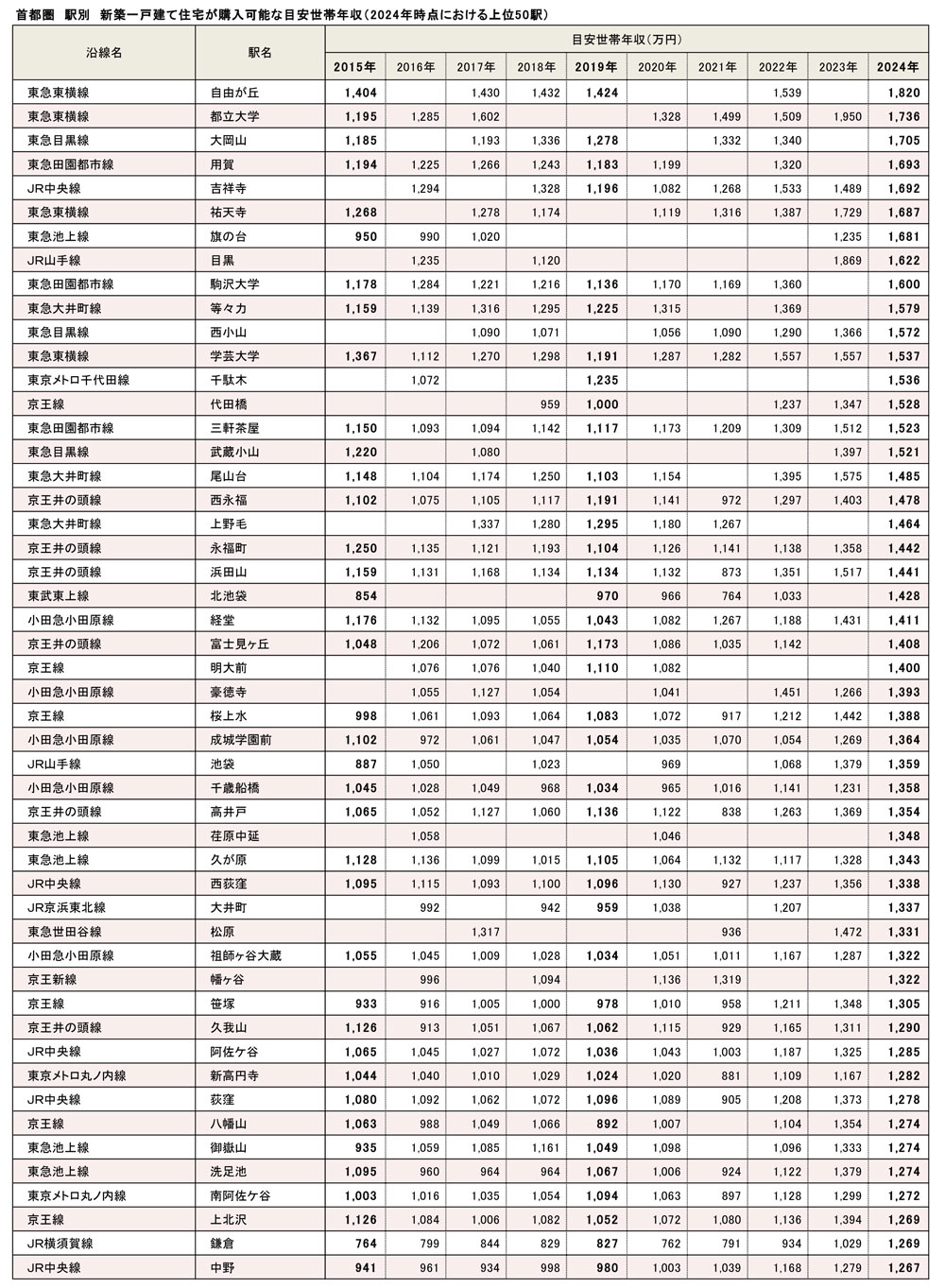

新築一戸建て住宅が購入可能な目安世帯年収 2024

首都圏

2024年時点で「1,000万円以上」の駅が12.5%とシェア倍増

東急線沿線や山手線内側に「1,500万円以上」が出始め、この5年間で0駅→16駅へ

新築マンションと比較すると主要な販売ターゲットの違いが供給立地と価格水準に表れる

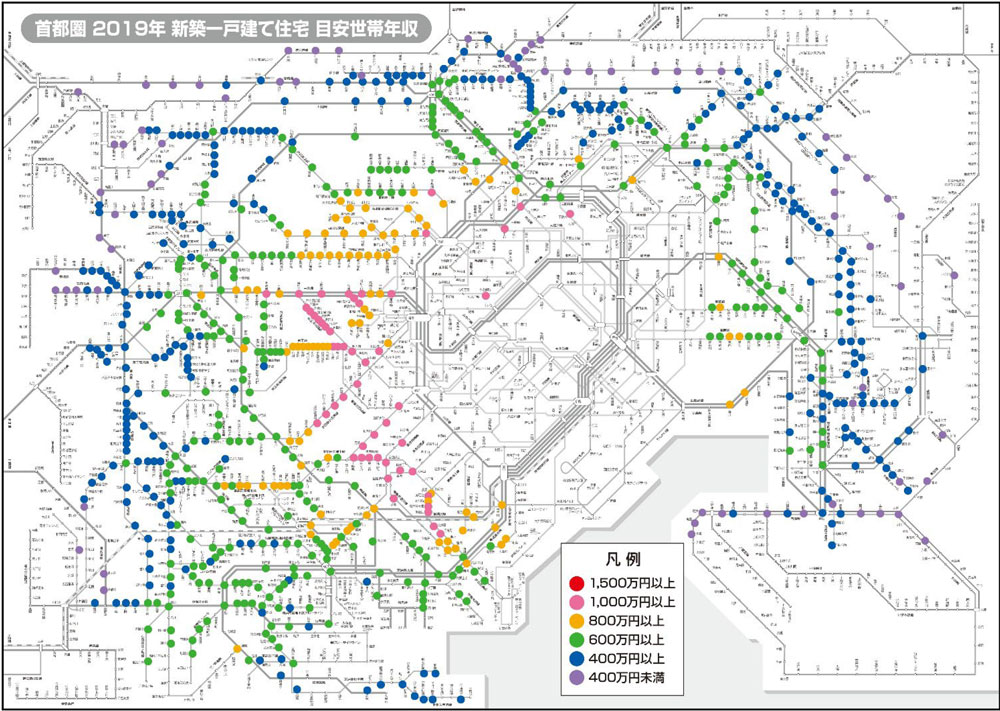

2019年→2024年における各目安世帯年収※の駅数やシェア、分布状況の変化などを見ると、最も高い水準の赤色(1,500万円以上)が初登場。0駅→16駅(シェア0.0%→2.0%)と増加し、東急線沿線をはじめとする人気の立地や、山手線内側で分布が確認できる。次いで桃色(1,000万円以上)は51駅→100駅(同6.2%→12.5%)とほぼ倍増し、100駅に達した。城南・城西エリアなど武蔵野線内側で、池袋や新宿、品川といった主要エリアへ直接アクセスできる駅を中心に分布している。また、2019年には山手線内側でも桃色の分布が見られたが、前述した通り2024年には赤色へシフトしている。新築マンションのように目安世帯年収が2,000万円以上となる駅は2024年においても見られず、概ね新築マンションよりも低い目安世帯年収での購入が可能である。主要な販売ターゲットの違いが、供給立地と価格水準に表れていると言えよう。

橙色(800万円以上)は、102駅→172駅(同12.5%→21.6%)へ増加。2019年は城南・城西エリアなどに分布していたが、2024年はそれらの駅の多くが桃色へシフトしている。代わって城東エリアのほか、大宮や湘南エリアなど武蔵野線外側にも散見されるようになった。また、緑色(600万円以上)の駅は289駅→307駅(同35.3%→38.5%)と2024年は最大シェアを占めたが、増加率は桃色や橙色に及ばず、分布先はより郊外へとシフトしている様子である。一方で、青色(400万円以上)は305駅→184駅(同37.2%→23.1%)と駅数・シェアともに縮減した。紫色(400万円未満)もまた、72駅→19駅(同8.8%→2.3%)と縮減している。

保有する物件・土地の定期的な資産価値の確認がポイントです。

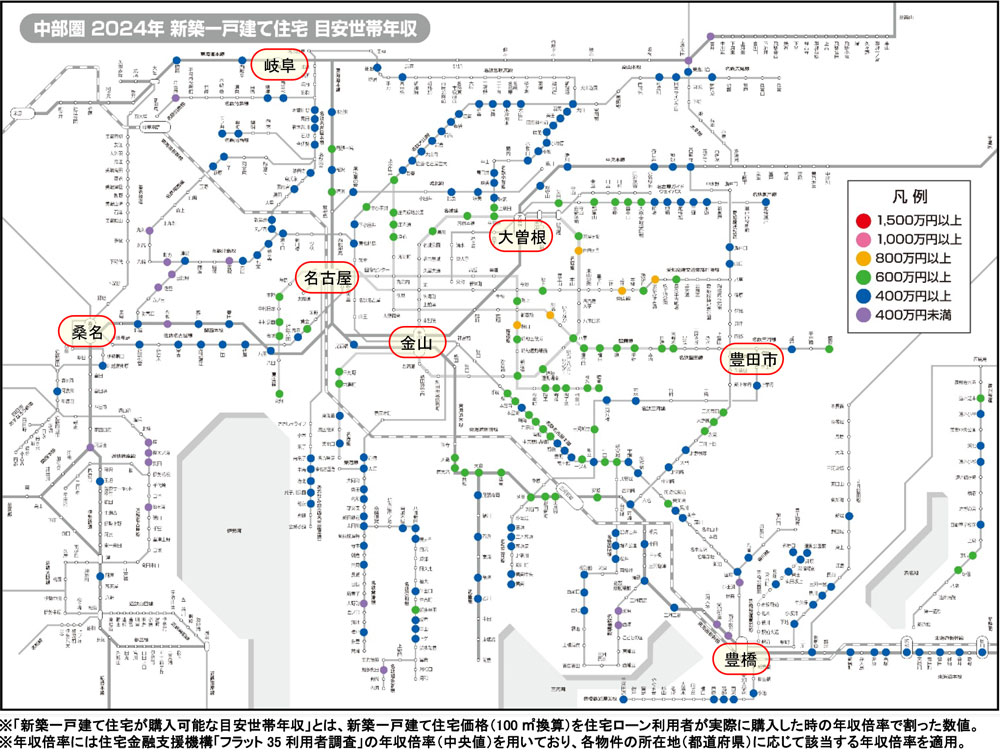

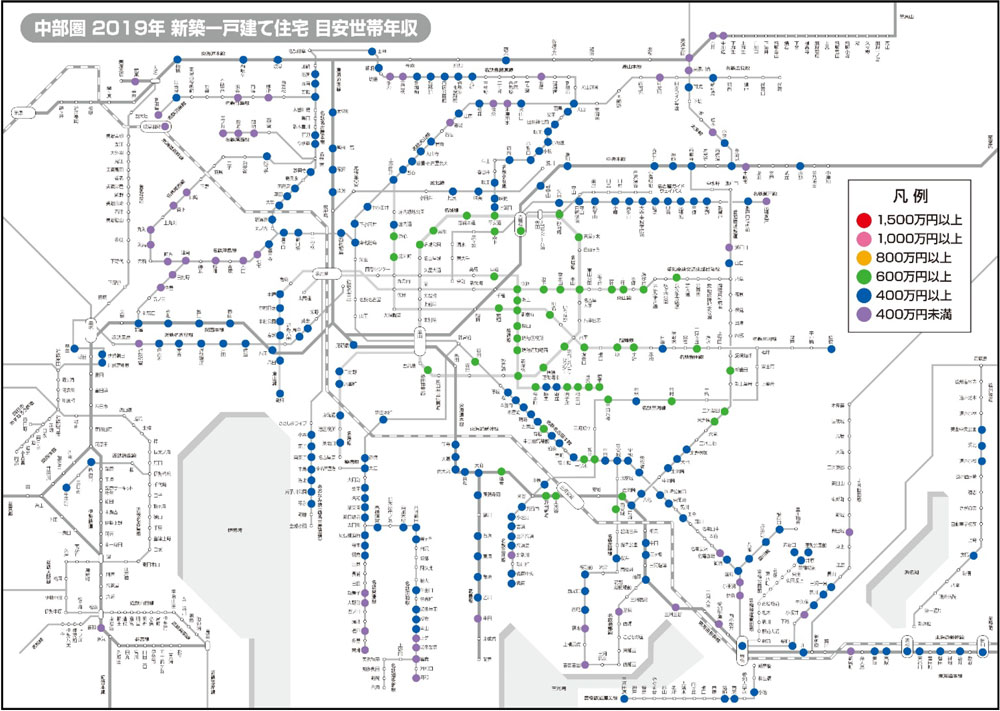

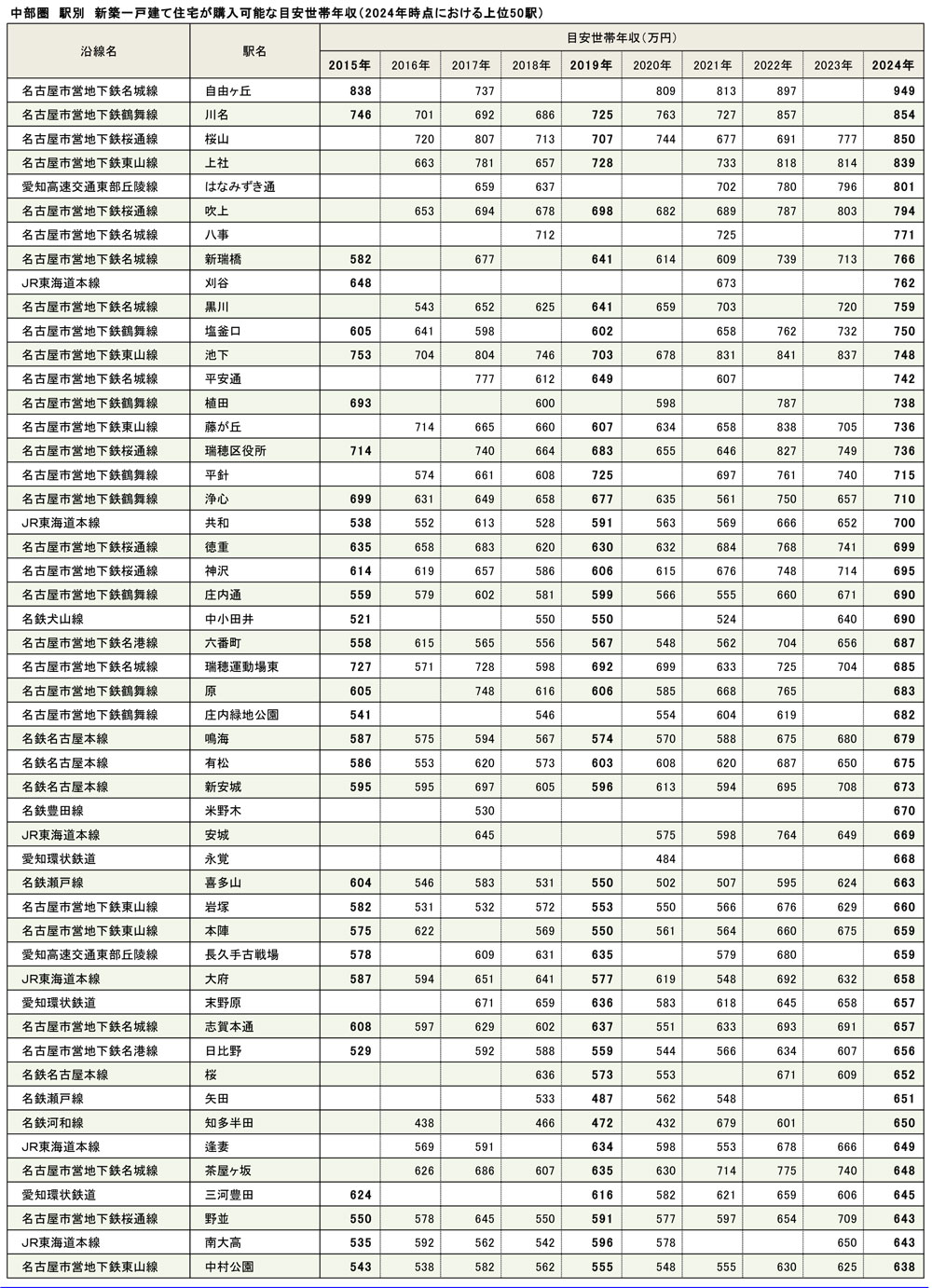

中部圏

2024年時点では「400万円以上」の駅が63.8%で最多

名古屋市内では5年間で「800万円以上」が拡大、「600万円以上」も16.5%→26.5%へ

「1,000万円以上」や「1,500万円以上」の駅は確認されず、首都圏や近畿圏と比べ上昇度合いは緩やか

2019年→2024年における各目安世帯年収※の駅数やシェア、分布状況の変化などを見ると、橙色(800万円以上)が0駅→5駅(シェア0.0%→1.9%)と増加した。2019年当時は事例の有無で一時的に見られなかったが、当該世帯年収の駅は中部圏において過去に確認済みである。しかし、この5年で駅数や分布先は拡大してきており、名古屋市内の地下鉄沿線が中心となっているほか、名古屋市以外でも1駅ながら分布が確認できる。一方で新築マンションにおいては、当該世帯年収を必要とする駅が西三河エリアや岐阜市にまで及んでいる状況である。緑色(600万円以上)も53駅→71駅(同16.5%→26.5%)と駅数・シェアともに増大し、2番目に大きいシェアを占めるに至った。2019年時点では「名古屋」東側のエリアが中心となりつつ、西三河エリアでも確認できる状況だったが、名古屋市営地下鉄東山線の「名古屋」以西や、各路線で名古屋市中心部寄りの駅が多く加わってきている。このほか、浜松市内でも新たに複数駅が登場している。

青色(400万円以上)は211駅→171駅(同65.7%→63.8%)と、依然として60%超の最大シェアを占めているものの、駅数とともに縮減している。分布先を見ると大きく郊外へ広がっているわけではなく、主に名古屋市内の駅で目安世帯年収が上昇し青色から緑色へシフトしていることがわかる。紫色(400万円未満)は57駅→21駅(同17.8%→7.8%)と、青色以上にシェアを落とした。引き続き東三河エリアや尾張西部の駅などで分布が見られるほか、近鉄名古屋線沿線では三重県でも複数駅が確認できる。

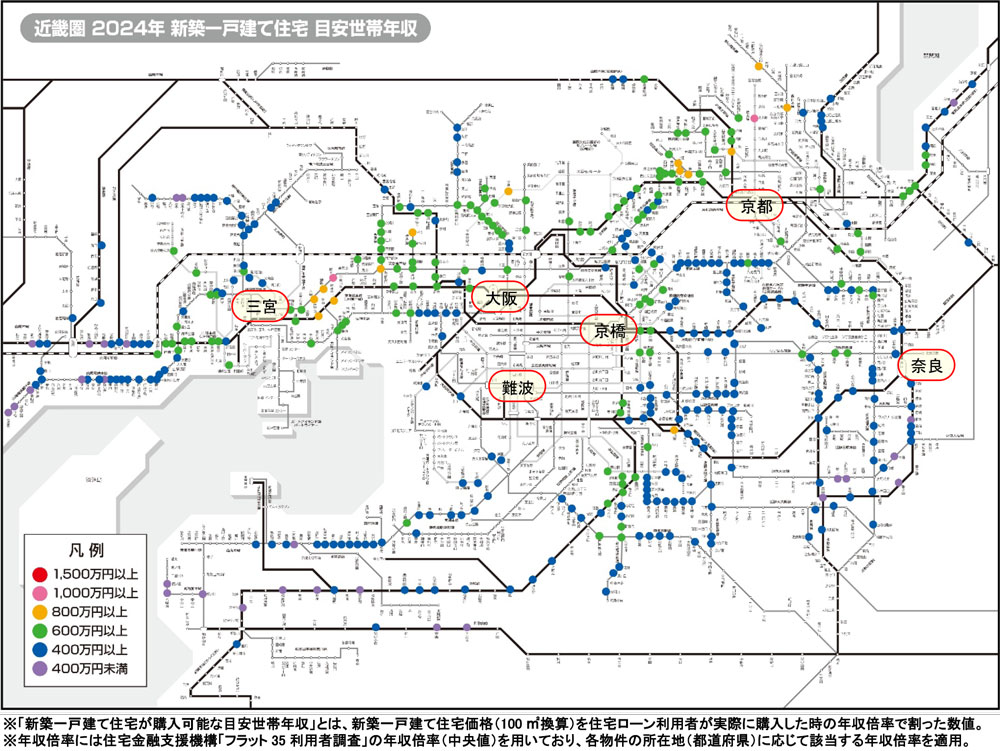

近畿圏

2024年時点では「400万円以上」の駅が59.0%で最多

「600万円以上」は尼崎市や明石市などで増加し11.2%→30.5%とシェア第2位へ拡大

5年前に見られなかった「1,000万円以上」の駅が登場するも、シェアは小さく首都圏とは異なる

2019年→2024年における各目安世帯年収※の駅数やシェア、分布状況の変化などを見ると、桃色(1,000万円以上)が0駅→2駅(シェア0.0%→0.5%)と、京都市と神戸市で確認できるがシェアは小さく、10%を超えている首都圏とは大きな差があると言える。もともと近畿圏において目安世帯年収が高かった「岡本」「北大路」が一段と押し上がった形だが、ただちに赤色(1,500万円以上)へ届く水準にはない。新築マンションでは目安世帯年収1,000万円以上であった駅でも、新築一戸建て住宅であれば1,000万円を超えない世帯年収で購入が可能となっている駅が散見される。次いで橙色(800万円以上)は5駅→14駅(同1.0%→3.3%)と増加した。2019年時点では京都市のほかは神戸市で1駅のみという分布であったが、阪神エリアで範囲が広がっているほか、北摂エリアでも確認できるようになった。しかし、桃色と合わせてもシェアが10%を超えるには至っていない。緑色(600万円以上)は56駅→128駅(同11.2%→30.5%)と大きく増加し、2番目に大きいシェアを占めるようになった。増加分は大阪市中心部へのアクセス性が高い駅が中心と見られ、兵庫県では神戸市のほか尼崎市や明石市の駅も加わった。また、滋賀県や奈良県にも分布が及んでいる。

一方で、青色(400万円以上)は329駅→248駅(同65.8%→59.0%)と減少した。依然として最大シェアを占めているが、前述した緑色にシェアを奪われ、分布はより郊外へシフトしている様子である。紫色(400万円未満)は110駅→28駅(同22.0%→6.7%)と、駅数・シェアともに大きく縮減し、第2位のシェアは緑色へと移行した。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2025年10月30日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |