中古マンションのリセールバリュー 2024【改定版】

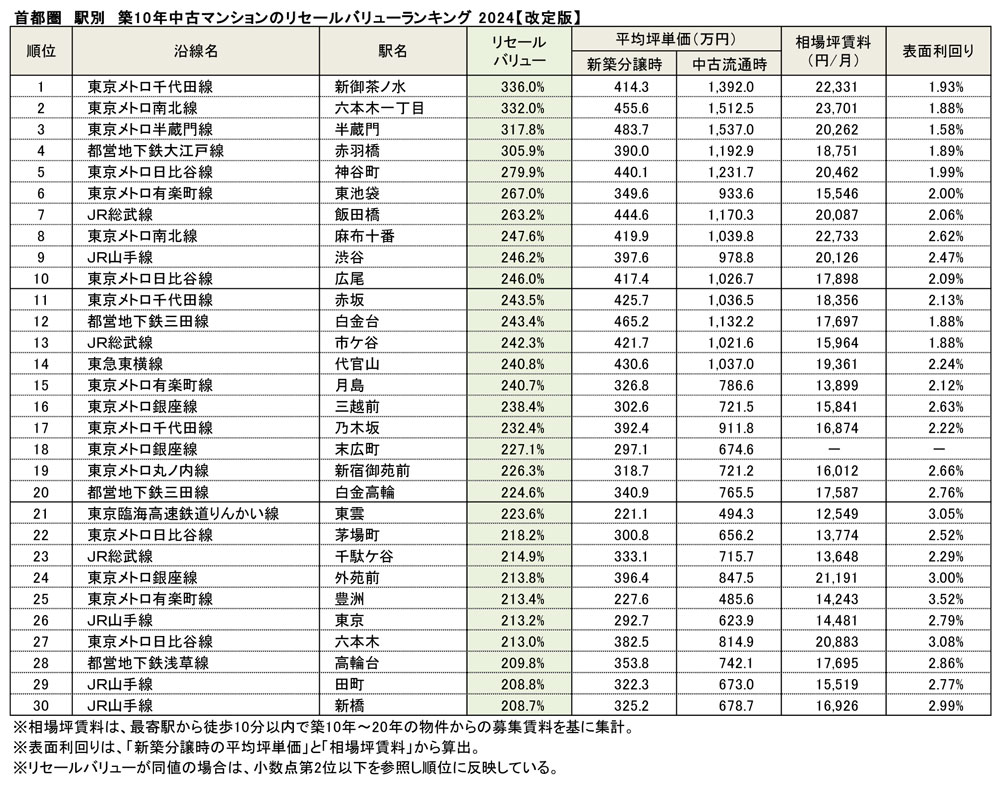

首都圏

2024年のリセールバリュー最高駅は「新御茶ノ水」の336.0%

対象404駅のうち4駅で300%超え上位30駅の多くはJR山手線の南側エリアに集中

首都圏平均は148.8%、都心一等地の物件では新築分譲時の数倍以上で中古流通するケースも

2024年の首都圏において築10年中古マンションのリセールバリューが算出可能だった駅は404駅で、その平均値は148.8%となった。最もリセールバリューが高かったのは東京メトロ千代田線「新御茶ノ水」の336.0%で、続く「六本木一丁目」「半蔵門」「赤羽橋」までの上位4駅においては築10年中古流通時のマンション価格が新築分譲時に比べて3倍以上も値上がりしていた計算となる。「新御茶ノ水」での対象物件は駅至近の複合施設の一角に開発された大規模タワーマンションのみだったが、階層が異なる4グループとも20階以上に位置していたため、それぞれのリセールバリューも330%前後と非常に高い水準を示している。築後10年を経た現在の中古流通価格では「六本木一丁目」や「半蔵門」の方が上回っているものの、リセールバリューに関しては新築分譲時の価格の違いや再開発による資産価値の向上などによってこれらの2駅を上回る結果となった。

掲出したランキング上位30駅のリセールバリューは全て200%以上となっており、その多くはJR山手線の南側エリアに集中している。これらの都心一等地には港区の麻布・赤坂・青山・六本木、千代田区番町や渋谷区松濤など、国内外の富裕層から人気の高級住宅地があり、昨今では居住目的のみならず国内外の投資家や法人などからの旺盛なニーズを追い風に、築後10年を経た物件でも新築分譲時の数倍以上の価格で取引されているケースが増えてきている。上記以外では大規模タワーマンションが林立する湾岸エリアに位置する駅も散見されるが、いずれも都心部やその周辺エリアに限られている。

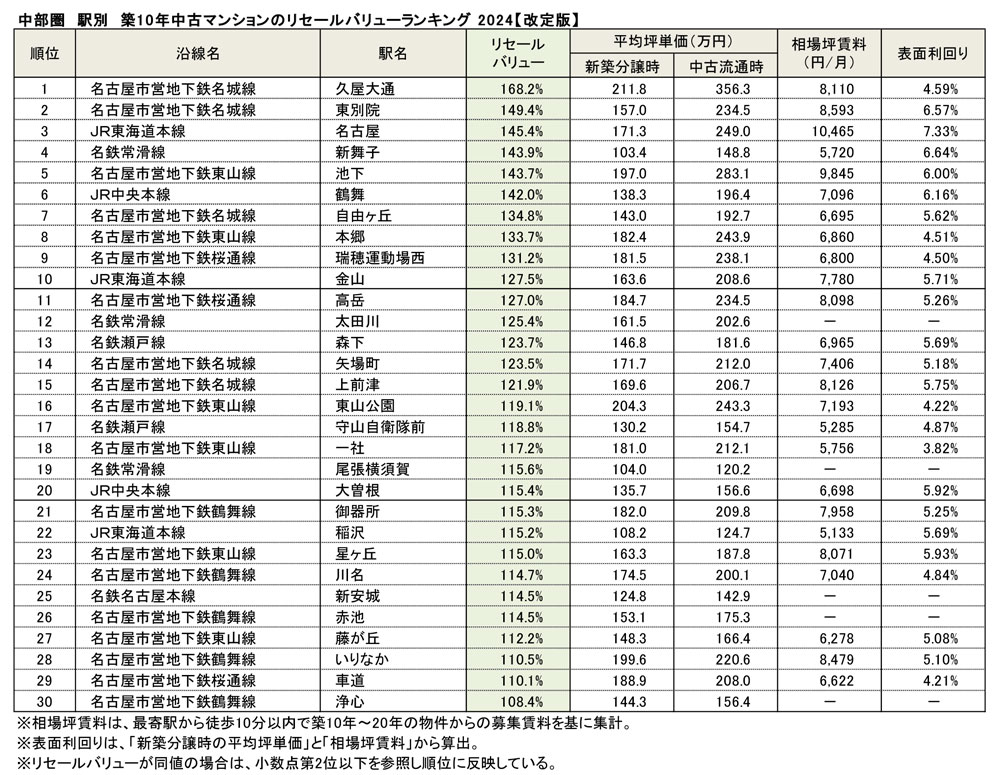

中部圏

2024年にリセールバリューが最も高かったのは「久屋大通」の168.2%

ランキング上位駅の多くは名古屋市中心部に集中、愛知県内の近郊~郊外エリアの駅も散見

中部圏平均は111.1%、一戸建て住宅を選好する地域性などを背景に突出した駅は限定的

2024年の中部圏において築10年中古マンションのリセールバリューが算出可能だった駅は67駅で、その平均値は111.1%となった。中古マンション価格に関しては一般的な購入層からの実需ニーズの面から競合する一戸建て住宅を意識した値付けをせざるを得ず、また東京都心部や大阪市中心部のように国内外の富裕層からのニーズも十分に集め切れていないことなどから、リセールバリューが突出している駅は少ない。最もリセールバリューが高かったのは名古屋市営地下鉄名城線「久屋大通」の168.2%で、築10年中古流通時のマンション価格が新築分譲時に比べて約1.7倍も値上がりしていた計算となる。なお、掲出したランキングのリセールバリューは全て100%以上となっていたが、首都圏や近畿圏に比べると50ポイント以上も下回っており、150%以上だったのは「久屋大通」のみであった。「久屋大通」で対象となったのは4物件で、いずれも最寄駅から徒歩3分~6分と良好なアクセス性を有している。20階以上の階層グループではリセールバリューが250%以上と突出しているケースも見られるが、それ以外のグループでは概ね150%前後とあまり差は生じていなかった。

ランキング上位は愛知県内の駅で占められており、その多くは名古屋市中心部(名古屋駅の東側~東山エリア)に集中している。それ以外では、名古屋駅へのアクセス性が良好な割に手頃な価格の「稲沢」や県内のリゾートエリアにある「新舞子」、自動車関連工場の集積地の一つで相応にマンション需要も高い「新安城」など、近郊~郊外エリアに位置する駅も散見される。なお、今回対象となった67駅のうち三重県に位置する駅は皆無であった。

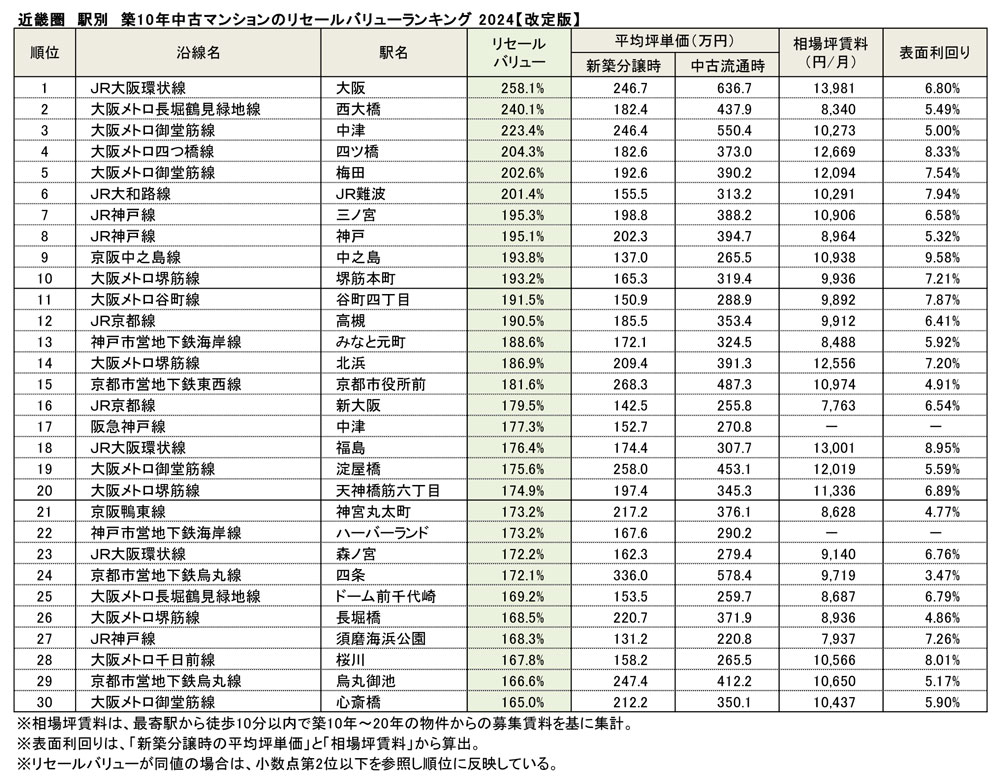

近畿圏

2024年にリセールバリューが最も高かったのは「大阪」の258.1%

対象194駅のうち6駅で200%超え上位駅の20駅は大阪市、京都市は4駅に留まる

近畿圏平均は138.6%、大阪市中心部では高い賃料水準を背景に資産価値が上昇

2024年の近畿圏において築10年中古マンションのリセールバリューが算出可能だった駅は194駅で、その平均値は138.6%となった。最もリセールバリューが高かったのはJR大阪環状線「大阪」の258.1%で、第6位の「JR難波」までは築10年中古流通時のマンション価格が新築分譲時に比べて2倍以上も値上がりしていた計算となる。「大阪」で対象となったのは4物件で、そのうち2物件は駅徒歩10分以内に立地する大規模タワーマンションであった。これらの物件の中でも大規模再開発「うめきたプロジェクト」において複合施設の一角に供給されたタワーマンションの方は最寄駅にも近く、最高階数や戸数規模で上回っていることからリセールバリューは総じて高く、25階以上の階層グループに至っては300%を大幅に上回るケースも確認されている。

掲出したランキング上位30駅のリセールバリューは全て150%以上となっており、その大半は大阪市・神戸市・京都市の中心部に位置する駅で占められている。その内訳は大阪市が20駅、神戸市が5駅、京都市が4駅と、意外にも京都市に位置する駅が少ない。新築分譲時の価格を見る限りでは「四条」で336.0万円/坪、「京都市役所前」で268.3万円/坪と、掲出した駅の中でも高い水準を示している。しかし、近畿圏において最も大きい事業集積地がある大阪市中心部の賃料水準の方が相対的に高く、結果的に表面利回りで京都市中心部の駅を総じて上回っている。このように、大阪市中心部に位置する駅の方が収益性の観点で優位なこともあり、投資対象としての“妙味の違い”が中古流通時における価格の上昇度合いとして現れたものと考えられる。

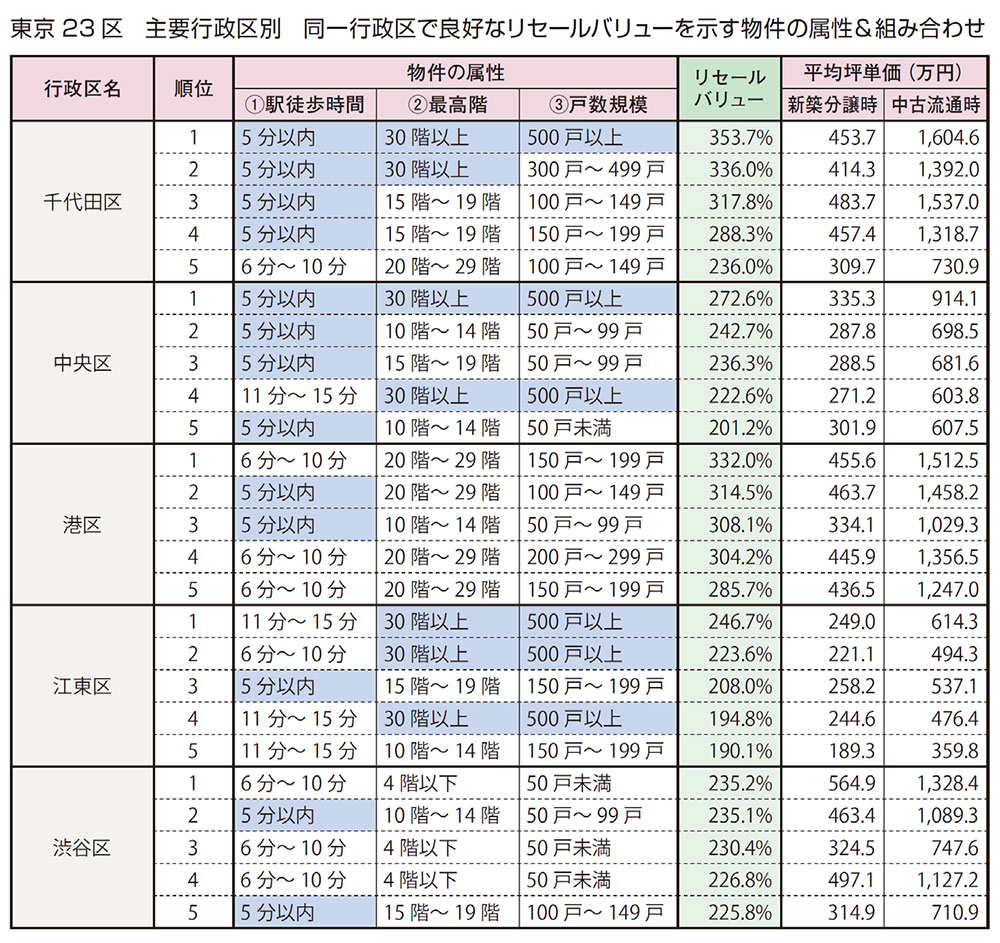

良好なリセールバリューを示す物件の属性&組み合わせ

「駅徒歩時間」とリセールバリューの間で非常に強い関連性を確認

資産価値に対する“駅近の寄与度の大きさ”は圏域や都市が異なっていても変わらず

【表の見方】

※各属性で一般的にリセールバリューが優位な区分を青色で示す。

※リセールバリューが同値の場合は、小数点第2位以下を参照し順位に反映している。

【東京23区】

物件別リセールバリューランキング上位5物件のうち、駅徒歩時間が「5分以内」となったのは千代田区と中央区で4物件、それ以外の行政区でも複数の物件が入っており、「6分~10分」まで含めると大半の物件がそれらに該当してくる。中央区や江東区では「11分~15分」の物件も上位に入っているが、これらの多くは大規模タワーマンションであり、同行政区の特徴の一つと言えるだろう。最高階が「30階以上」となったのは江東区で3物件、千代田区や中央区でも2物件が入っている。一方、渋谷区ではタワーマンションと称される「20階~29階」に該当する物件も入っていなかった。掲出した物件の大半は人気住宅地に所在する小規模レジデンスで、これは渋谷区特有の傾向となっている。

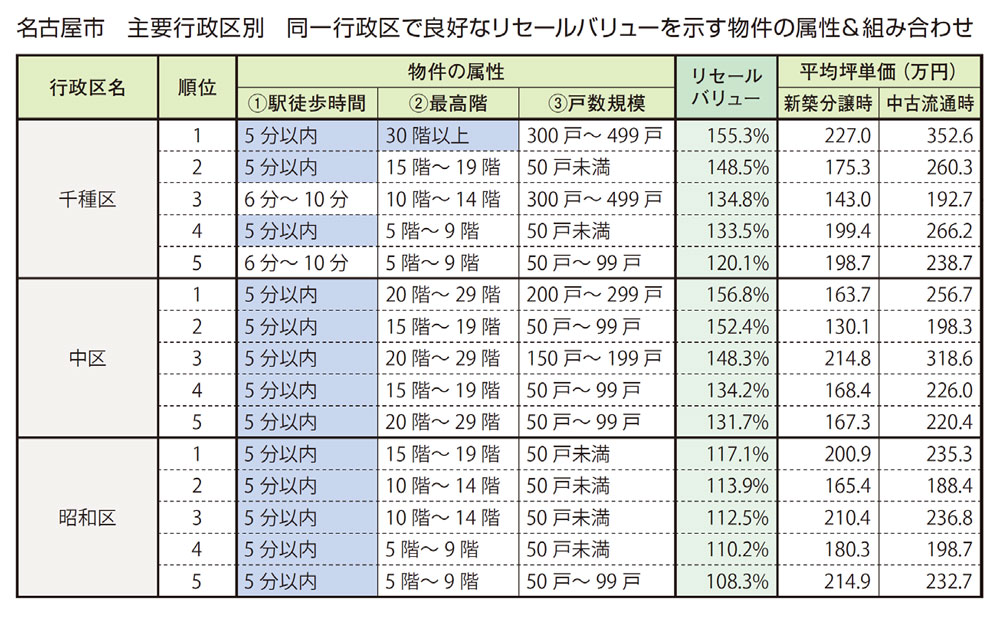

【名古屋市】

名古屋市からは千種区・中区・昭和区の3行政区をピックアップしたが、東京23区や大阪市と概ね同様の傾向を示している。中区や昭和区に至っては掲出した全ての物件で駅徒歩時間が「5分以内」となっており、千種区も総じて駅徒歩10分以内に該当するなど、名古屋市においても“狭域立地”とリセールバリューの間には非常に強い関連性が認められる。一方、最高階や戸数規模においては最も数値が大きい区分に該当するケースはほとんどなく、むしろリセールバリューとの関連性の弱さを証明する結果となった。鉄道網が発達している都市部においては最寄駅からの近さが利便性に直結するため、資産性の多寡にも影響してくると考えられる。それに対して、最高階や戸数規模に関してはそもそもそれだけの住戸を求めるニーズが必要であり、東京23区や大阪市ほど居住人口が多くない他の都市においてはリセールバリューに対するこれらの属性の寄与度が一段と小さくなることは想像に難くない。

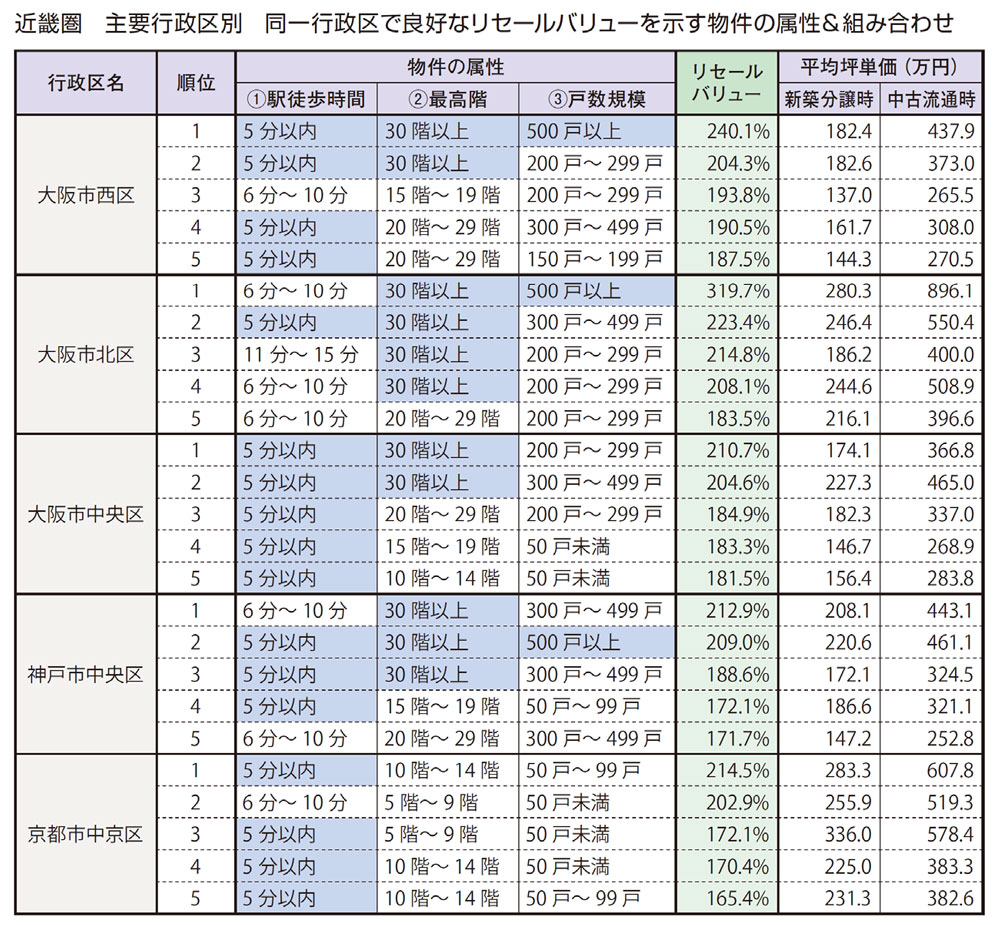

【近畿圏】

駅徒歩時間が「5分以内」となった物件は各行政区とも非常に多く、「6分~10分」まで含めるとほとんどがそれらに該当する結果となった。東京23区の主要行政区においては資産価値に対する“駅近の寄与度の大きさ”が示されていたわけだが、ここで掲出したデータは圏域や都市が異なっていても同様の価値観が存在することを明示している。一方、最高階や戸数規模を見てみると資産価値に対する寄与度は駅徒歩時間ほど大きくない。京都市中京区のようにマンションの高さや戸数規模に何らかの制限が掛かるケースもあることから、最高階や戸数規模は高いリセールバリューを有する上での必須条件とまでは言えないようだ。

今回の改定における変更点について

各物件において“住戸の所在階層が似通ったサンプルでのグループ分け”を採用。具体的には、(1)所在階層が5階層毎(「4階以下」「5階~9階」など)で区分し、(2)新築・中古マンションのうち専有面積30m²未満の住戸や事務所・店舗用ユニットを除いて一定以上のサンプルが確保できるグループのみを対象としている。なお、サンプルとなった新築・中古マンションの住戸において平均専有面積の差が30m²超のグループに関しては住戸タイプが明らかに異なるものと見做して対象から除外している。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2025年10月30日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |