ボリュームゾーンから見る新築一戸建て住宅の変遷(首都圏)

東京カンテイ直近10年間における新築一戸建て住宅の供給動向を調査・分析

首都圏供給1位は「平塚」の5,577戸 戸数増加し後期は「茅ケ崎」を上回る

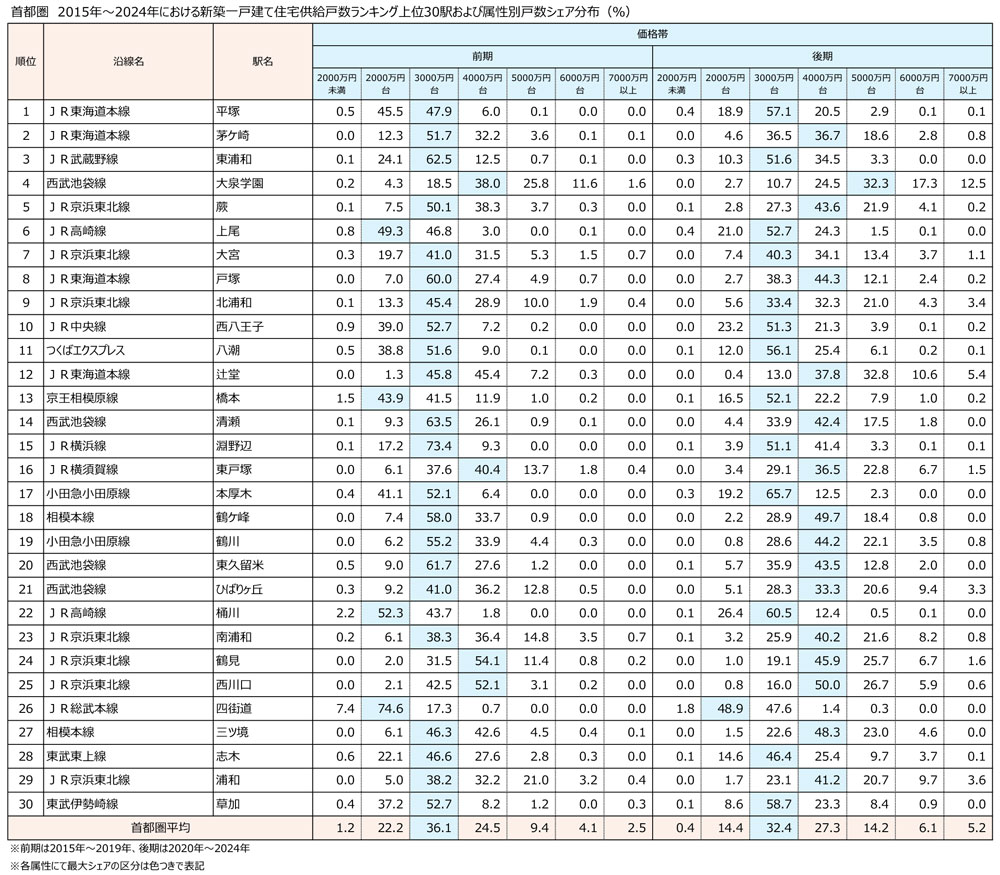

首都圏の価格帯シェア分布は高価格帯で拡大 後期に5,000万円台が10%を超える

供給戸数

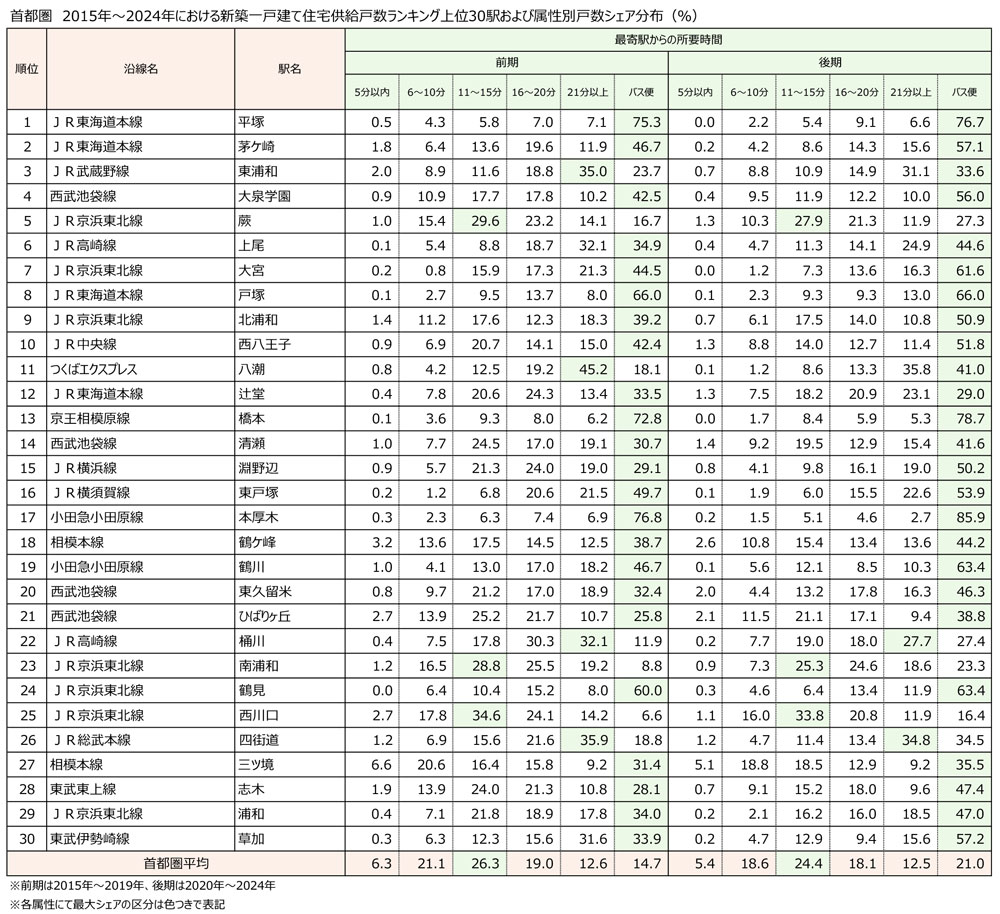

直近10年間の供給戸数を見ると、「平塚」「茅ケ崎」が5,000戸を超え、神奈川県の駅が1位と2位につけた。2駅は前期・後期のいずれかで1位となっている。3位の「東浦和」は、後期にかけて戸数が増加したものの、他の駅に順位を奪われる形で2位から5位へ後退した。9位の「北浦和」も、後期は比較的大きく順位を落としている。10位以内では「大泉学園」「蕨」「上尾」「西八王子」が、後期に順位を伸ばしている。10位以下では「橋本」「本厚木」「三ツ境」「志木」において、後期の順位上昇が目立つ。「橋本」を除く3駅は、前期が30位圏外だった。

後期に順位の下落が大きかったのは「鶴ケ峰」「鶴見」「四街道」「浦和」が挙げられる。特に「浦和」は、後期は42位と掲出した駅の中で最も低い順位となっている。JR京浜東北線の駅は今回7駅と最多のランクインとなったが、「蕨」「西川口」といった東京都に近接した駅では後期にかけて順位を伸ばしている一方で、「浦和」のように大きく順位を後退させた駅もあった。浦和エリアは、通勤利便性はもちろん文教地区としてもファミリー層への人気が高いが、価格上昇トレンドにおいては一般勤労者の予算からはずれてしまったと考えられる。「四街道」は千葉県で唯一、30位圏内へ入っていたが、後期はやや戸数が減少した。前期と後期の順位を俯瞰すると、主に30位圏内での変動となっており、大きく駅の顔ぶれが変化した様子は見られない。都心へ1時間程度でアクセスできる駅が並び、コロナ禍においても通勤利便性を考慮した立地での供給が中心となっていたことが分かる。

保有する物件・土地の定期的な資産価値の確認がポイントです。

最寄駅からの所要時間

首都圏平均においてバス便のシェアが14.7%→21.0%と6.3ポイント上昇しており、これが最も大きな変動であることから、新築一戸建て住宅の供給立地は駅遠へシフトしていく傾向にあると言える。1位の「平塚」では、前期・後期ともにバス便が全体の7割を超えて最大シェアとなっている。上位30駅全体を見ても、バス便立地を中心に供給がなされている様子が見てとれる。同区分が「平塚」を上回る「本厚木」では、後期は8割を超えるシェアとなっているほか、「東浦和」「八潮」の最大シェアは前期では21分以上だったが、後期ではバス便へシフトした。また、「大泉学園」は東京都の新築一戸建て住宅供給の中心となっているが、駅名に用いられている練馬区大泉学園町は多くが“鉄道空白地域”にあたる。最大シェアはやはりバス便で、42.5%→56.0%と拡大して後期は5割を超えた。全体で10位となった「西八王子」もまた、後期は半数以上がバス便立地での供給となった。

首都圏平均の最大シェアは11~15分で前期・後期を通して変わらないが、上位30駅で同区分を最大シェアとするのは、「蕨」「南浦和」「西川口」の3駅のみである。加えて、同区分が首都圏平均と同様に2割を超えているのは、前述した3駅を除けば前期8駅→後期1駅と減少した。31位~50位を見ると、11~15分を最大シェアとする駅の割合が増加しており、これらが首都圏平均に影響していると考えられる。

価格帯

首都圏平均を見ると、最大シェアは3,000万円台で変化がないものの、36.1%→32.4%と縮小している。また後期にかけて、2,000万円台が7.8ポイント縮小しているのが最も大きな変動となり、5,000万円台は10%を超えた。7,000万円以上についても、前期は1%を超えたのが1駅のみであったが、後期は8駅で1%を超えて供給されている。「平塚」では、最大シェアが前期・後期を通じて3,000万円台となった。後期は同区分が半数以上を占める結果となっているが、2,000万円台のシェアが45.5%→18.9%と大きく縮小し、4,000万円台は6.0%→20.5%と大きく拡大した。上位30駅を見ても、半数以上が後期にかけて1つ上の価格帯へシフトしている。

マンションと比べて価格上昇が緩やかな一戸建て住宅だが、建築コストの上昇は避けられるものではなく、トレンドとしてはマンションと同様である。上位30駅の最大シェアは2,000万円台が最も手ごろな水準であり、後期は「四街道」のみが該当した。同区分が48.9%と半数近くを占めているが、前期と比較すると3,000万円台に大きくシェアを奪われており、その差は1ポイント程度にまで縮まっている。一方、「大泉学園」では後期の最大シェアが5,000万円台で、最も高い水準となった。5,000万円台から上の価格帯は軒並みシェアが拡大し、7,000万円以上は30位圏内で唯一10%を超えている。前期は「東戸塚」などと並んで4,000万円台が最大シェアとなっていたが、東京23区における上昇度合いの強さが窺える。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2025年7月31日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |