2020年 新築マンションPERの概況(近畿圏)

東京カンテイ、近畿圏における“2020年 新築マンションPER”を発表。

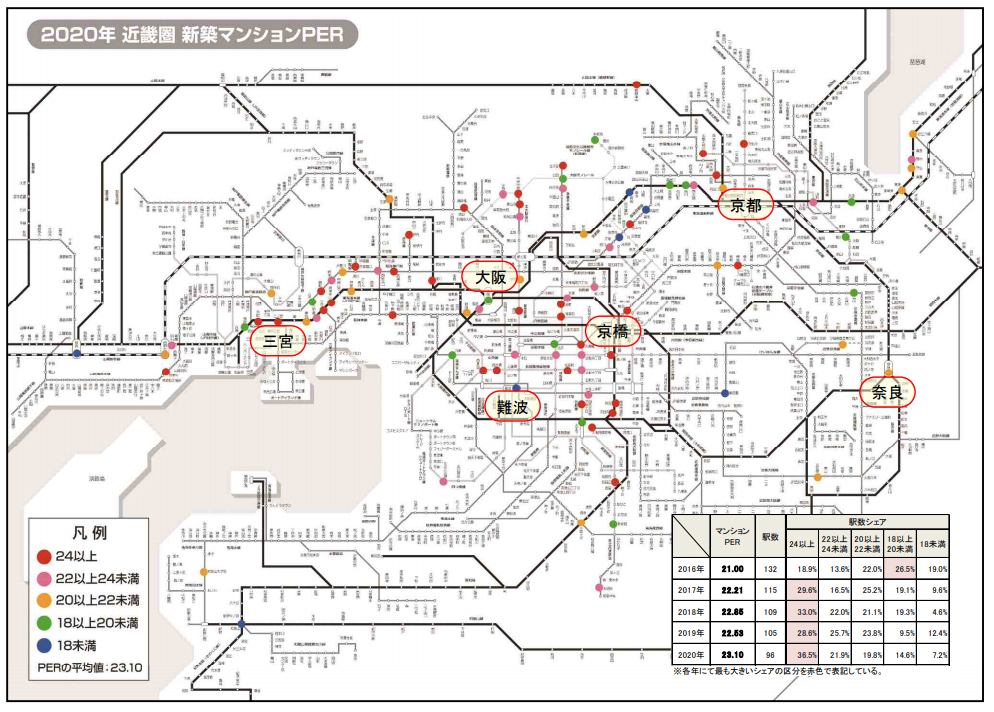

2020年の近畿圏平均は23.10、直近10年間での最高値を更新。

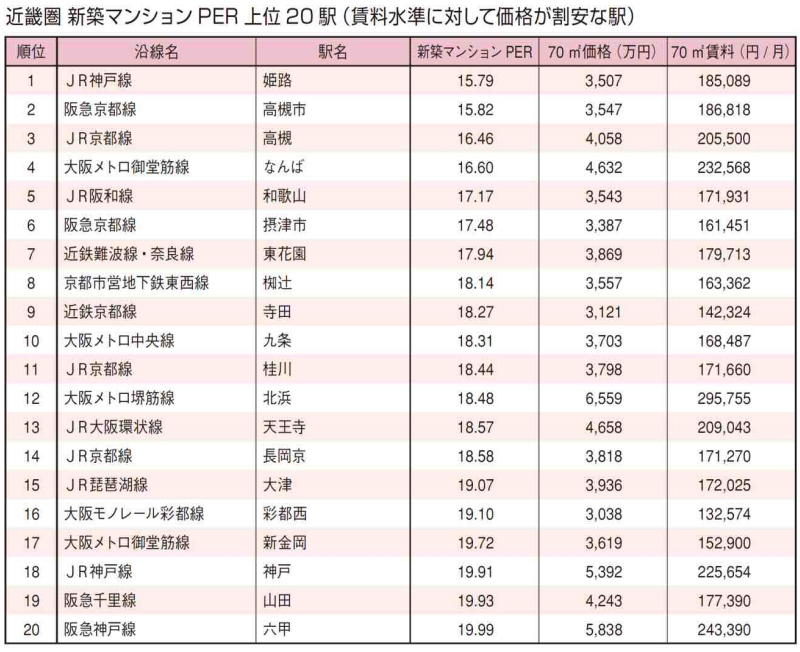

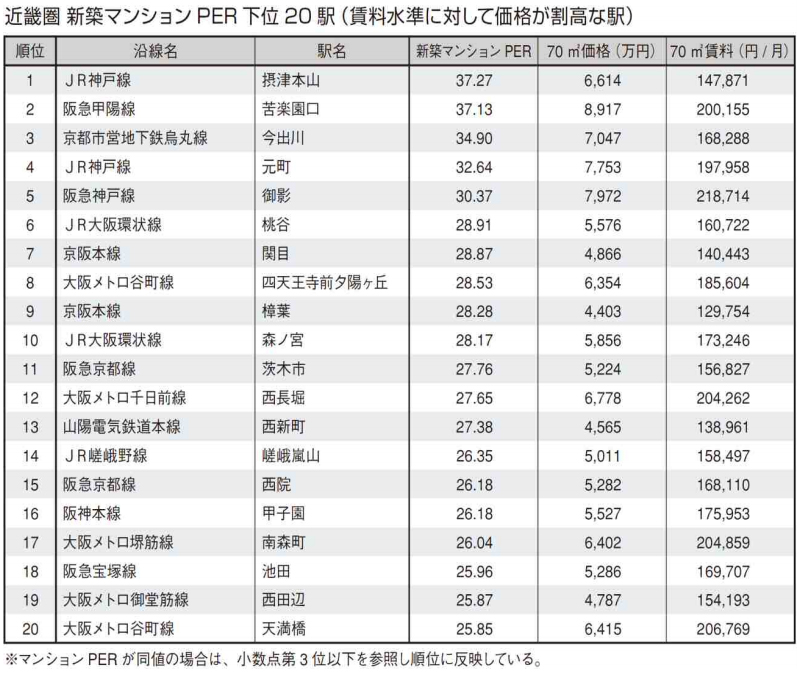

マンションPERが最も低かった駅は「姫路」の15.79、最も高かった駅は「摂津本山」の37.27。

“三極”への供給絞り込み&新型コロナ禍の影響で、対象駅は10年ぶりに100駅を下回る

2020年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の近畿圏平均は23.10(対象96駅)と前年から0.57ポイント上昇し、直近10年間での最高値であった2018年の22.85ポイントを上回った。これまで、大阪市中心部では再開発に伴う大規模タワーマンション、京都市中心部では富裕層のセカンドニーズ向け高級マンションがそれぞれマーケットを牽引してきた。2020年には京都市中心部で対象駅が大幅に減少したのに対して、大阪市中心部では目立った駅数の減少もなく、各駅のマンションPERは新型コロナ下にも関わらず概ね強含む傾向を見せている。

各駅のマンションPERを色分けした路線図を見ると、元々賃料見合いで割高感が強かった阪神エリアに加えて、大阪市中心部でも赤色や桃色を示す駅が増えつつある。比較的強い割安感を示す青色や緑色の合計シェア自体は21.9%→21.8%とほとんど変わっていない。大規模タワーマンションの開発が相次ぐ大阪市中心部では価格高騰を受けて買いにくさ・買いやすさの境目である黄色の駅がほとんど姿を消し、黄色の駅の主な分布エリアは郊外エリアへと移行しつつある。一方、昨年に桃色だった駅はさらに強い割高感を示す赤色に変わる形となり、今回は35駅と数を増やし、シェア自体も36.5%と2018年の33.0%を上回った。

近畿圏の都市中心部においても、主な販売ターゲットを一般勤労者から資金に余裕がある購入層にシフトさせる動きが加速しつつあり、彼らが求める立地や物件スペックに絞り込む流れの中にあっては大阪市中心部における大半の駅でマンションPERが近畿圏平均を上回るのも時間の問題である。

PERランキングの第1位は「姫路」、上位駅の中には特定の高額賃料事例がバイアスとなったケースも

近畿圏で最もマンションPERが低かった(割安感が強かった)駅はJR神戸線「姫路」の15.79で、新築マンション価格の方が上昇率で上回ったことによりマンションPERは昨年から僅かに上振れたが、ランキング自体は第3位→第1位とむしろ順位を上げる結果となった。「姫路」では2018年11月に駅近マンションが竣工して以降、当該物件から平均で20万円以上の賃料事例が多数発生するようになり、駅勢圏での事例シェアは2020年時点で過半数を占めている。

これらの高額事例を除いた場合の月額賃料は159,234円で、これを用いて改めて算出したマンションPERは18.35と前述の駅平均から2.5ポイント程度上昇するが、近畿圏平均を大きく下回ることに変わりはないようだ。この他、「なんば」「北浜」「天王寺」「神戸」では主に駅近大規模タワーマンションから、「六甲」では駅近低層レジデンスから発生した高額賃料事例がバイアスとなったことで、実際よりも新築マンション価格が割安に判定されてランキング上位に登場してきたものと考えられる。

一方、最もマンションPERが高かった(割高感が強かった)駅は昨年と同じくJR神戸線「摂津本山」の37.27となった。直近3年間における月額賃料は15万円前後で安定推移している。それに対して、新築マンション価格は人気住宅地という土地柄から上昇傾向で推移しており、賃料見合いでの割高感は一段と強まっている。当該駅では新築分譲実績があって賃料事例も発生しているマンションが1物件あるが、そのマンションPERを見ても31.13と近畿圏平均を大幅に上回っていることから、実質的にも賃料見合いで新築マンション価格が最も割高な駅の一つと言っても特段問題はないだろう。周辺エリアからは「苦楽園口」や「御影」もランクインしているが、分譲される新築マンションは富裕層向けの物件が中心であるために、これらの新築マンション価格が6,000万円台の後半~8,000万円の後半と非常に高額で、京都市中心部に位置する「今出川」と遜色ない水準となっている。また、大阪市中心部では近年にかけて活発化している大規模タワーマンション開発に呼応する形で、ランキング下位においても同エリアに位置する駅が数多く台頭してきている。

投資ニーズの受け皿を担っている部分がある以上、行き過ぎた価格高騰は投資対象としての妙味を損なう可能性も孕んでいるが、日本国内や世界的な視点で収益性を比較した際に一定以上の優位性が保持され続ける限り、今後さらなる価格上昇とそれに伴うマンションPERの上昇が引き起こされることは否定できない。

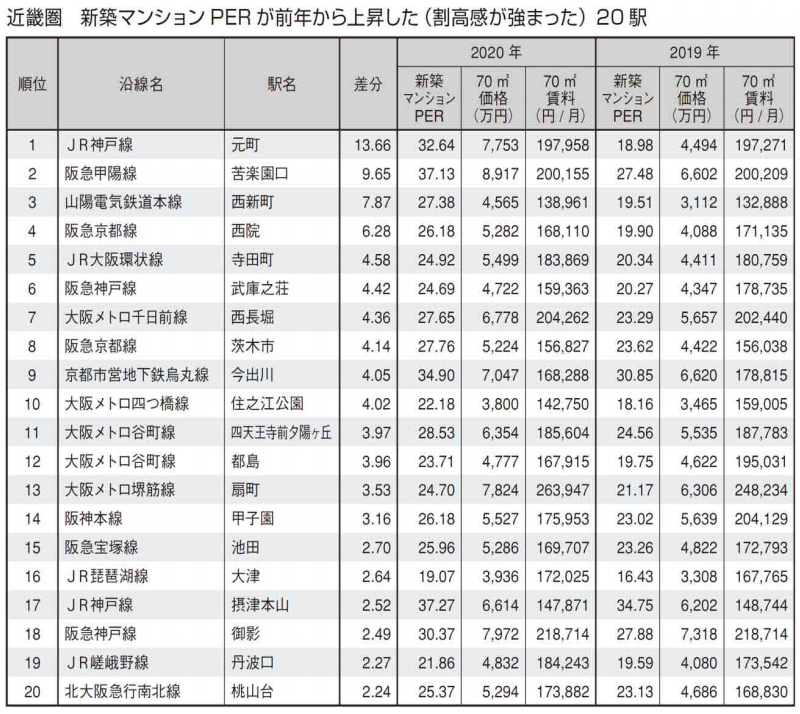

PERが前年から最も低下した駅は「芦屋」、高級レジデンス由来の高額賃料事例で“見かけ上”割安さが増す

前年に比べて最も割安感が強まった駅はJR神戸線「芦屋」で、賃料換算での回収期間は約10年短くなった。マンションPERが大幅に低下した主な要因は月額賃料の水準が大きく跳ね上がったためで、高額賃料事例は大手デベロッパーが分譲した平均専有面積150m²越えの高級レジデンスに由来しており、月額賃料は30万円以上を誇っている。なお、当該物件におけるマンションPERは30.04となっていることから、「芦屋」でのマンションPERの低下はあくまで”見かけ上”であり、実質的には例年とほぼ変わらない30ポイント前後の水準を示しているものとみられる。このようなケースは首都圏において数多く確認されていたが、近畿圏でも特定の物件バイアスによって月額賃料が前年から10%以上も上昇してランキングに登場することとなった駅は「芦屋」以外にも6駅(「長岡京」「大阪阿倍野橋」「梅田」「西大路」「草津」「神戸」)が該当する。

一方、前年から最も割高感が強まった駅はJR線神戸線「元町」で、賃料換算で回収までに13年以上も長期化した。対象となった物件は、2019年は駅徒歩10分以遠の小規模・中層マンション、2020年は駅徒歩6分圏内の大規模タワーマンションがそれぞれ該当しており、新築マンション価格が大幅上昇した背景にはこれらの物件スペックが全く異なっていた点が挙げられる。ランキング下位20駅のうち、新築マンション価格が前年から10%以上も上昇していたのは半数以上の12駅にも上る。その中には「元町」のように、駅近タワーマンションや高級レジデンスが新たに分譲された影響から新築マンションの価格水準が押し上がったケースもあるが、販売が継続している物件であったり昨年に分譲されていたものよりもスペック的にやや見劣りする物件でも価格水準は概ね上振れる傾向を示している。

新築マンションPERの算出方法と改訂版における変更点について

分譲マンションの新築価格が、同じ駅勢圏の分譲マンション賃料の何年分に相当するかを求めた値。

一般に、マンションPERが低ければ賃料見合いでは割安で買いやすく、反対に高ければ割高で買いにくいことを意味する。なお、改訂版ではデータの均質化を図るために、分譲マンションの募集賃料も“新築担当”(=直近3年間に発生した築3年未満の事例を対象)とし、対象も最寄駅からの所要時間が徒歩20分以内の物件に改めた。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2021年5月6日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |