一戸建て住宅・価格と戸数の動向~マンション・一戸建て住宅データ白書2025

東京カンテイが「マンション・一戸建て住宅データ白書 2025」を発表しました。 三大都市圏の新築一戸建て住宅は価格の上昇率が拡大あるいは横ばいから再び上昇へ、中古一戸建ての価格は引き続き上昇傾向が見られます。

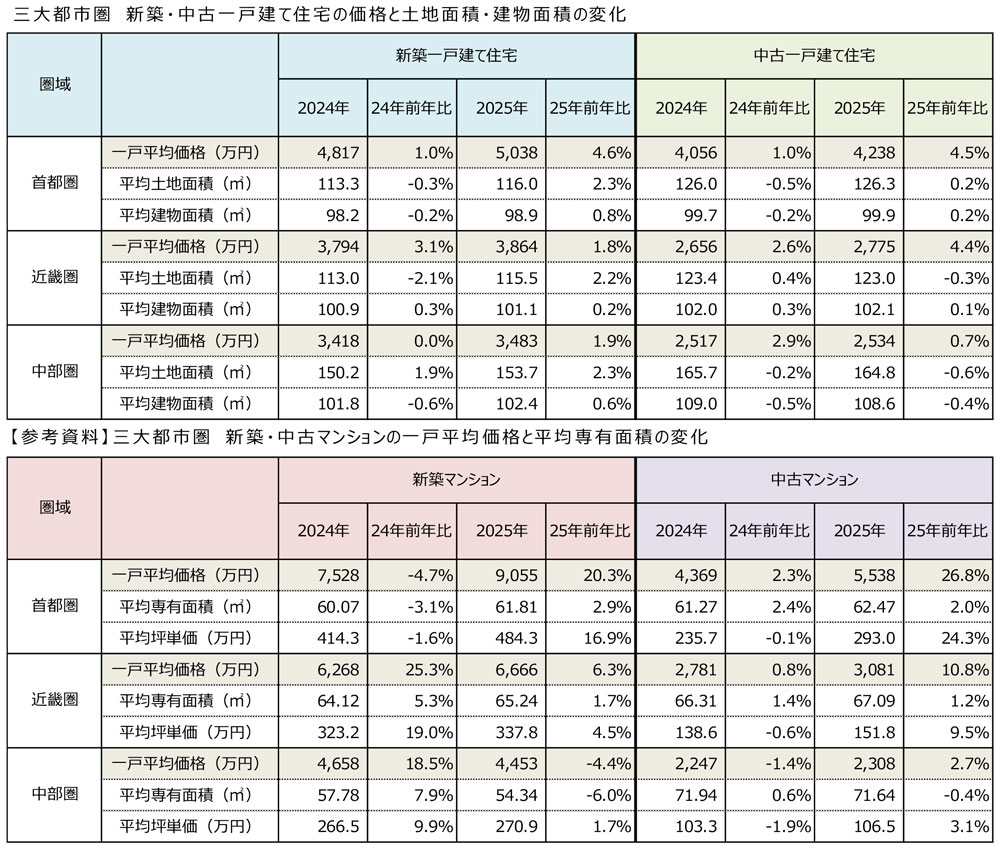

三大都市圏 新築・中古一戸建て住宅の価格と土地面積・建物面積の変化

【首都圏】新築一戸建て住宅は調査開始以来の最高額を5年連続更新、上昇率が拡大

首都圏における新築一戸建て住宅の2025年の一戸平均価格は5,038万円で、2024年の4,817万円から4.6%上昇した。2015年の調査開始以来の最高額を5年連続で更新し、上昇率が再び拡大した。首都圏の新築マンションの一戸平均価格は2025年に20.3%上昇し9,055万円となっていることと比較すると、緩やかであるものの価格上昇の波は一戸建て住宅にも押し寄せていることがわかる。平均土地面積は前年比+2.3%の116.0m²、平均建物面積は+0.8%の98.9m²と、いずれも4年ぶりに拡大へ転じた。

中古一戸建て住宅の2025年の一戸平均価格は4,238万円で、2024年の4,056万円と比べ4.5%上昇した。首都圏の2025年における中古マンションの一戸平均価格は5,538万円で26.8%上昇したことと比べると、新築同様に、緩やかながらも中古一戸建て住宅の価格上昇度合いは強まっている。平均土地面積は+0.2%の126.3m²、平均建物面積も+0.2%の99.9m²と、いずれも僅かながら拡大した。新築の連れ高で価格が上昇した一方で、広さは僅かな変動となっている。

【中部圏】新築一戸建て住宅価格は再び上昇、建物面積は拡大に転じる

中部圏における新築一戸建て住宅の2025年の一戸平均価格は3,483万円で、2024年の3,418万円と比べて1.9%上昇した。2025年の中部圏の新築マンション一戸平均価格は4,453万円と4.4%下落しているが、専有面積が50m²台となっており、中古マンションや一戸建て住宅がファミリー層の検討の中心となっていると考えられる。平均土地面積は+2.3%の153.7m²と連続の拡大。平均建物面積も拡大に転じ、+0.6%の102.4m²となっている。

中古一戸建て住宅の2025年の一戸平均価格は2,534万円で、2024年の2,517万円と比べ0.7%上昇した。9年連続の上昇となったが上昇率は縮小し、首都圏や近畿圏の数値を下回った。中部圏における2025年の中古マンション一戸平均価格は2,308万円と2.7%上昇しており、中古一戸建て住宅の上昇率はこれを下回っている。価格が上昇する一方で、平均土地面積は-0.6%の164.8m²、平均建物面積は-0.4%の108.6m²といずれも連続して縮小した。

【近畿圏】一戸建て住宅平均価格は新築・中古とも上昇が続き、水準が年々押し上がる

近畿圏における新築一戸建て住宅の2025年の一戸平均価格は3,864万円で、2024年の3,794万円と比べ1.8%上昇した。近畿圏の2025年の新築マンション一戸平均価格は6,666万円で6.3%上昇しており、やはりマンションを上回る勢いではないものの水準は年々押し上がっている。平均土地面積は前年比+2.2%の115.5m²、平均建物面積は+0.2%の101.1m²と拡大した。

中古一戸建て住宅の2025年の一戸平均価格は2,775万円で、2024年の2,656万円と比べ4.4%上昇した。前年までの+2%台の上昇率から拡大。近畿圏における2025年の中古マンション一戸平均価格は3,081万円で10.8%上昇しており、やはりマンションには及ばないものの一戸建て住宅の上昇度合いも小さくないと言える。平均土地面積は前年比-0.3%と小幅に縮小し123.0m²、平均建物面積は0.1%拡大の102.1m²となっている。土地面積の拡大は続かなかった。

保有する物件・土地の定期的な資産価値の確認がポイントです。

土地面積帯別/建物面積別戸数シェア推移

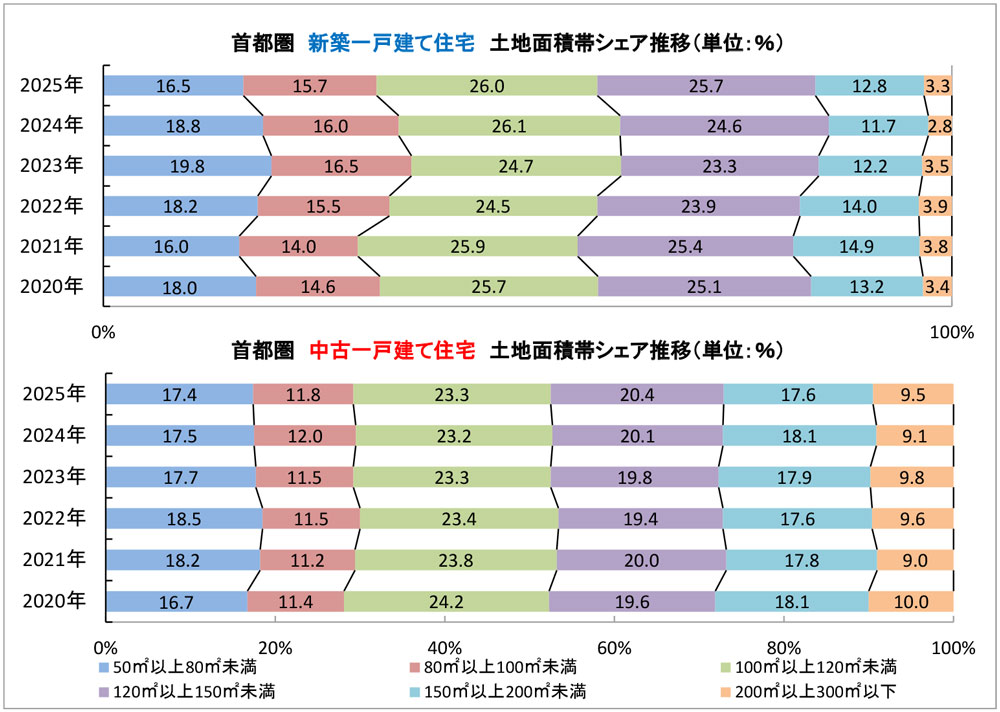

【首都圏】土地面積帯別戸数シェア推移 新築一戸建て住宅は120m²以上の面積帯が軒並み拡大

首都圏新築一戸建ての土地面積帯別シェアを見ると、120m²以上の面積帯で軒並みシェアが拡大しており、これが平均土地面積にも影響したと考えられる。120m²以上150m²未満、150m²以上200m²未満はそれぞれ1.1ポイント拡大。200m²以上300m²以下も2.8%→3.3%と3%台に戻った。50m²以上80m²未満は18.8%→16.5%と2.3ポイント縮小し、最も大きな変動となっている。

首都圏中古一戸建ての土地面積帯別シェアを見ると、150m²以上200m²未満が18.1%→17.6%と0.5ポイント縮小したことが最も大きな変動となった。全体的に新築と比較して小さな動きである。2025年の首都圏の平均土地面積は+0.2%と僅かに拡大した。

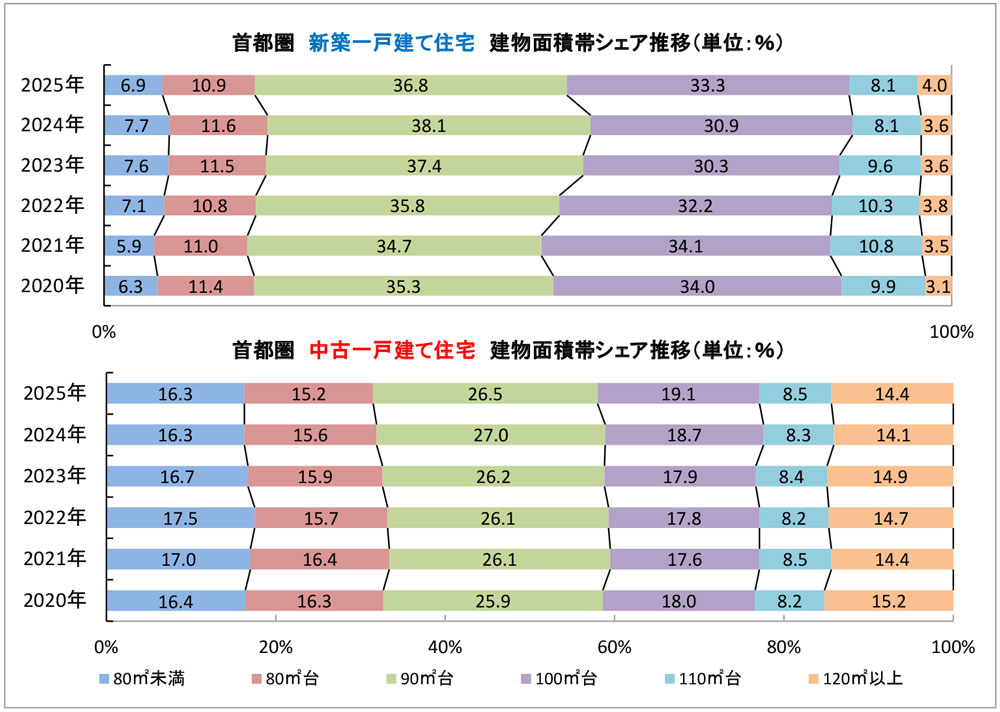

【首都圏】建物面積帯別戸数シェア推移 新築一戸建て住宅は平均上回る100m²台が拡大

首都圏新築一戸建ての建物面積帯別シェアを見ると、100m²台が30.9%→33.3%と2.4ポイント拡大。120m²以上も3.6%→4.0%と、首都圏の平均建物面積を上回る広い面積帯でシェアが拡大している。100m²以上の合計シェアは45.4%となった。販売価格を抑えるために物件のコンパクト化が図られてきたわけだが、供給戸数が減った分を一戸あたりの販売価格で補おうとしていることが窺える。

首都圏中古一戸建ての建物面積帯別シェアは、90m²台が27.0%→26.5%と縮小し、80m²台も15.6%→15.2%と縮小した。引き続き90m²台が最大シェアを占めているものの、100m²以上の合計シェアが41.1%→42.0%と拡大する結果となった。100m²台は18.7%→19.1%で+0.4ポイントと小幅ながら連続して拡大しており、20%台に迫っている。加えて、110m²台は8.3%→8.5%、120m²以上は14.1%→14.4%と拡大した。2025年の首都圏の平均建物面積は99.9m²で、前年から+0.2%と僅かな拡大となった。

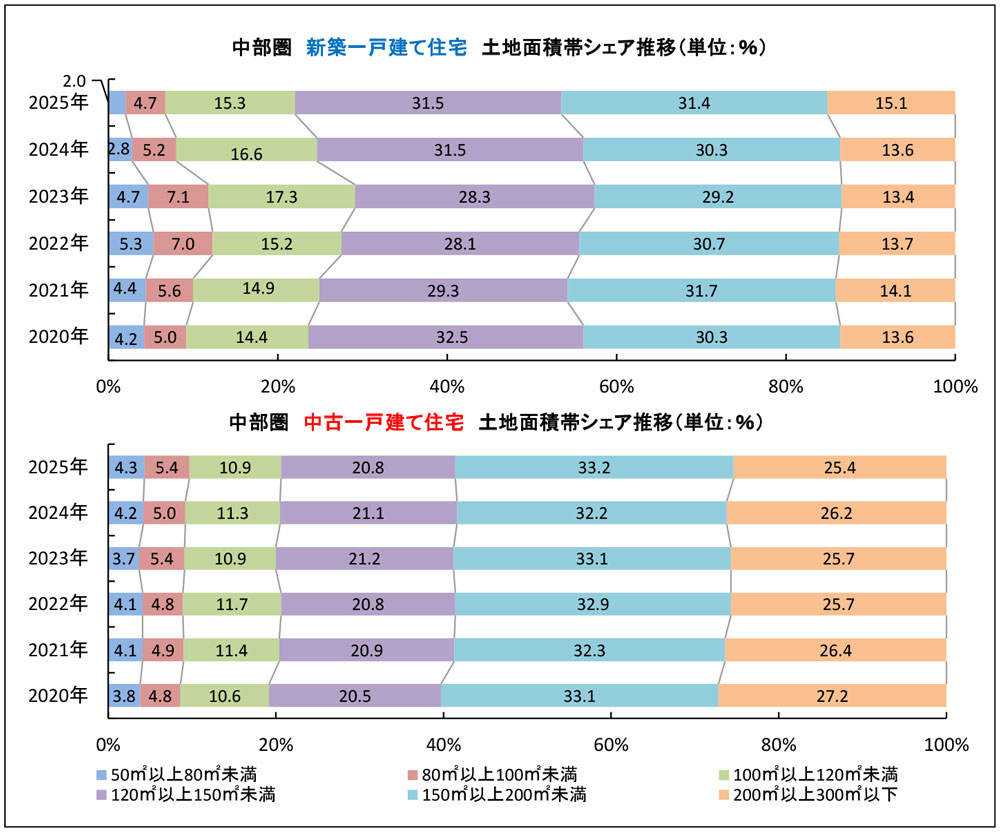

【中部圏】土地面積帯別戸数シェア推移 新築一戸建て住宅は他圏域同様に狭い面積帯が縮小

中部圏新築一戸建て住宅の土地面積帯別シェア分布においても、首都圏や近畿圏のように狭い面積帯のシェア縮小が確認できる。最も大きく縮小したのは100m²以上120m²未満で、16.6%→15.3%と1.3ポイント縮小した。200m²以上300m²以下は13.6%→15.1%と拡大。引き続き、三大都市圏の中で最も高いシェアを占めている。

中古一戸建て住宅の土地面積帯別シェアは、200m²以上300m²以下が26.2%→25.4%と0.8ポイント縮小した。同区分のシェアは前年に拡大したものの再び縮小し、2023年の数値も下回った。150m²以上200m²未満は1.0ポイント拡大し、依然として150m²以上の合計シェアが過半を占めている構造に変化はないが、狭い面積帯でシェアが拡大する動きも見られる。2025年の中部圏の平均土地面積は0.6%縮小した。

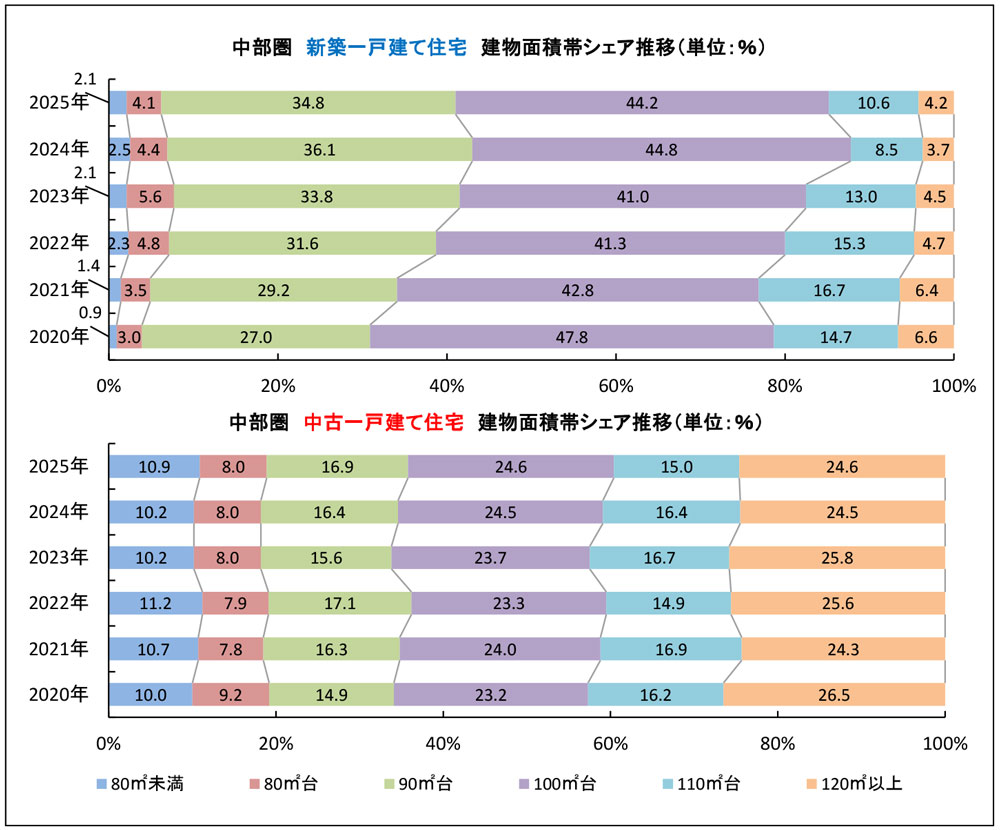

【中部圏】建物面積帯別戸数シェア推移 新築一戸建て住宅は100m²台を境に動きが分かれる

中部圏新築一戸建て住宅の建物面積帯別シェアは、100m²台を境に縮小と拡大の動きが二分した。平均建物面積を下回る90m²台が1.3ポイントと最も大きく縮小した。2.1ポイント拡大した110m²台は再び10%台に乗せた。また、120m²以上も3.7%→4.2%と0.5ポイント拡大している。100m²以上の合計シェアは59.0%と三大都市圏の中では高い水準にあるものの、2022年の数値は下回っている。中古一戸建て住宅の建物面積帯別シェアは、平均を上回る面積帯である110m²台が16.4%→15.0%と1.4ポイント縮小した。100m²以上の合計シェアも65.4%→64.2%に縮小。過半に満たない首都圏や近畿圏と比較すると依然として高い水準を保っているものの、平均建物面積が連続して縮小している動きがシェア分布にも表れた。

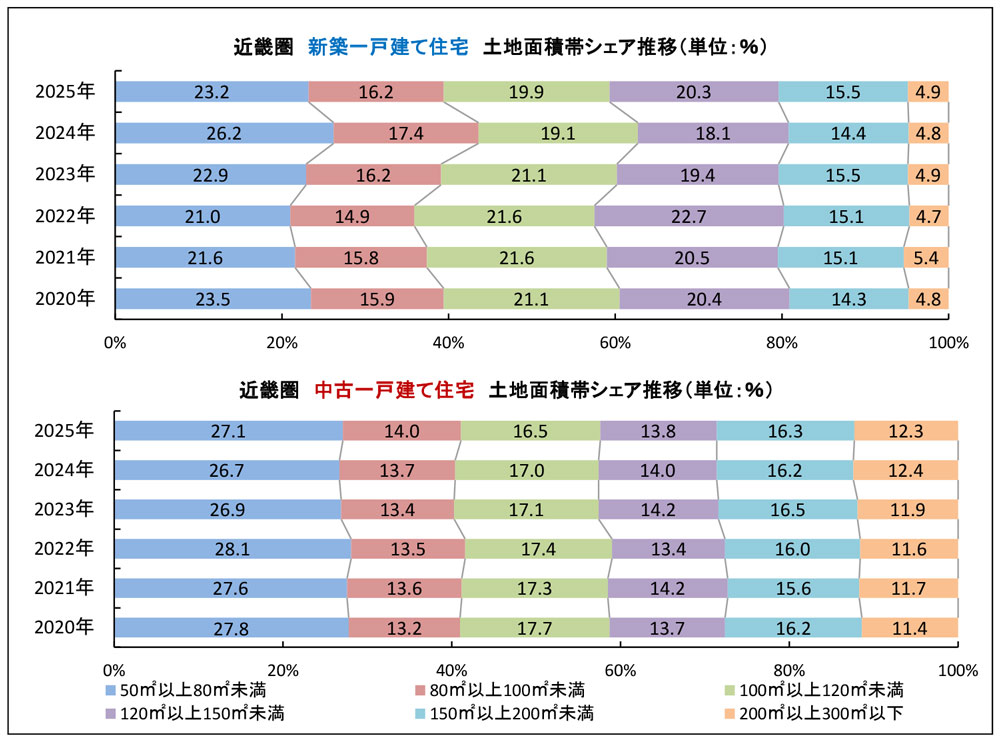

【近畿圏】土地面積帯別戸数シェア推移 新築一戸建て住宅は100m²以上の面積帯が拡大

近畿圏新築一戸建ての土地面積帯別シェアを見ると、狭い面積帯がシェアを拡大していた前年までとは反対の動きが見られる。50m²以上80m²未満は、依然として最大シェアを占めているものの26.2%→23.2%と3ポイント縮小。80m²以上100m²未満も17.4%→16.2%と1.2ポイント縮小した。一方で100m²以上の面積帯は、いずれもシェアが拡大している。

中古一戸建ての土地面積帯別シェアは、中間の面積帯のシェアが縮小、狭い面積帯のシェアが拡大した。100m²以上120m²未満は17.0%→16.5%と0.5ポイント、120m²以上150m²未満は14.0%→13.8%と0.2ポイント縮小している。一方で50m²以上80m²未満は26.7%→27.1%、80m²以上100m²未満は13.7%→14.0%と拡大。2025年の近畿圏の平均土地面積は-0.3%で小幅な変動となった。

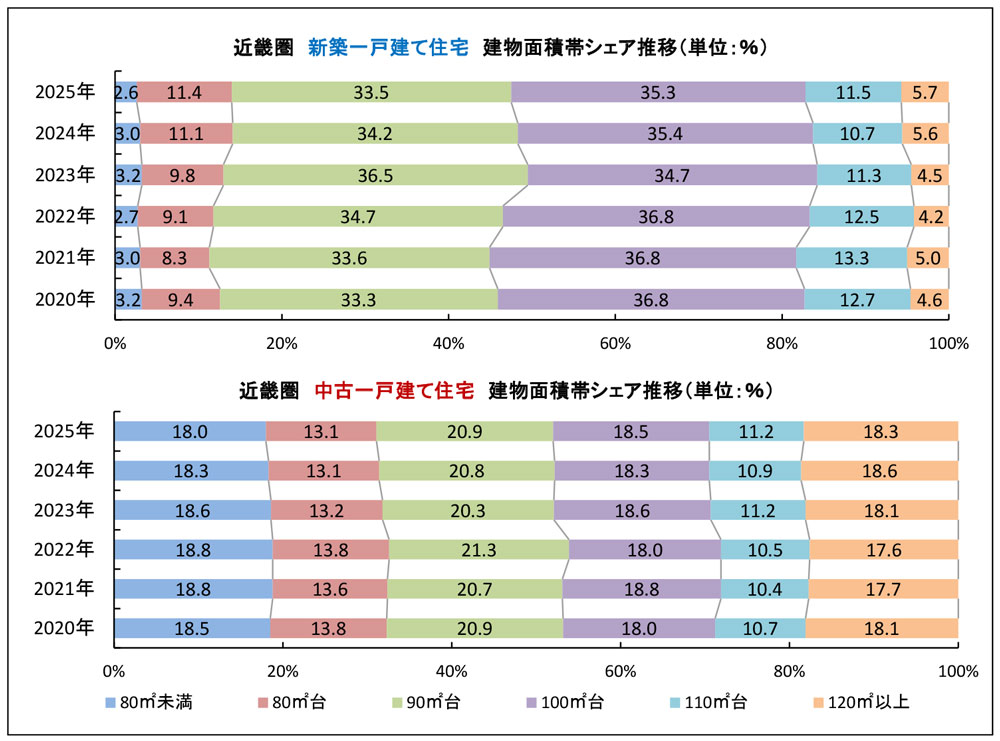

【近畿圏】建物面積帯別戸数シェア推移 新築一戸建て住宅は110m²台が0.8ポイント拡大

近畿圏新築一戸建ての建物面積帯別シェアを見ると、110m²台が10.7%→11.5%と0.8ポイント拡大したことが最も大きな変動となった。120m²以上は5.6%→5.7%と僅かに拡大。80m²台が11.1%→11.4%と狭い面積帯におけるシェア拡大も見られたものの、100m²以上が供給の過半を占める構造が継続している。中古一戸建ての建物面積帯別シェアは、狭い面積帯と広い面積帯のシェアが同時に拡大した。100m²以上の合計シェアは47.8%→48.0%と僅かに高まっている。120m²以上が18.6%→18.3%と縮小しながらも、100m²台が18.3%→18.5%、110m²台が10.9%→11.2%と拡大。一方で80m²未満が18.3%→18.0%と縮小した。80m²台は13.1%で横ばい、90m²台も僅かな拡大だった。全体的に変動は小さいが、近畿圏の平均建物面積は三大都市圏において唯一連続で拡大している。

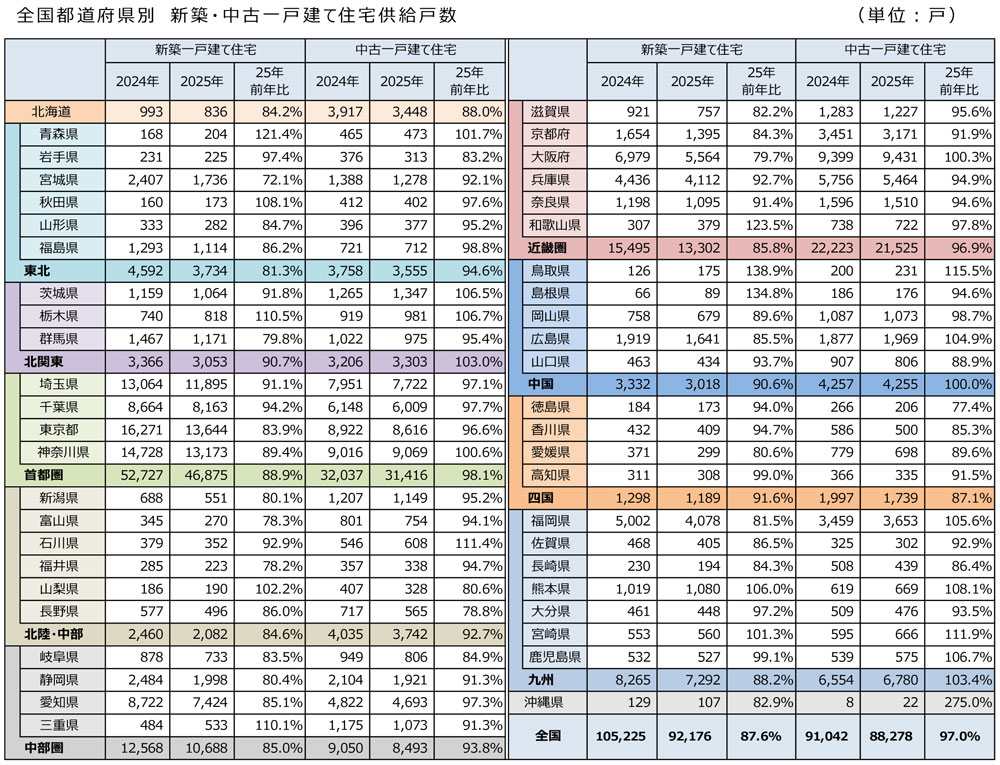

全国都道府県別 新築・中古一戸建て住宅供給戸数

新築一戸建て住宅は2025年に全国で92,176戸供給された。2024年の105,225戸と比べ12.4%減少し10万戸を下回った。同年の新築マンション供給戸数は70,275戸であるので、全国で1.31倍の新規供給量となった。また新築マンションは前年比-9.3%の減少となったが、一戸建て住宅は2ケタ減少している。人口減少や地価・建築コストの上昇がある中で、ハウスメーカーなどにとっての新築一戸建て住宅供給のハードルは高まっている。マンションから選択肢を広げた一定の資金力を持つ層の流入もあり、価格転嫁しやすい立地での供給に絞る動きがある。

一戸建て住宅調査対象の条件:

(1)敷地面積50~300m²の物件(2)最寄り駅からの所要時間が徒歩30分以内かバス20分以内の物件(3)木造(4)土地・建物ともに所有権の物件

対象地域:全国

地域区分:

【首都圏】東京都 神奈川県 千葉県 埼玉県

【中部圏】愛知県 岐阜県 三重県 静岡県

【近畿圏】大阪府 兵庫県 京都府 滋賀県 奈良県 和歌山県

【首都圏】新築供給戸数は前年比-11.1%と連続の減少、中古流通戸数は-1.9%

首都圏では2025年に46,875戸が供給され、2024年の52,727戸と比べ-11.1%と連続の減少。5万戸を下回っている。前年唯一増加した東京都の減少率が最も高い。東京都の新規供給13,644戸は、新築マンションの2025年の供給戸数17,090戸の79.8%に当たる。

中古一戸建て住宅は2025年に全国で88,278戸流通した。2024年の91,042戸と比較して3.0%減少し、3年ぶりの減少となった。これを地域別に見ると、首都圏では2025年に31,416戸が流通し、前年の32,037戸と比べ-1.9%と3年ぶりに減少した。新築一戸建て住宅よりも減少率は小さい。

【中部圏】新築供給戸数は前年比-15.0%で連続の2ケタ減少中古流通戸数は-6.2%

中部圏では2025年に10,688戸が供給され、1万戸の水準は維持したものの15.0%減少した。前年大きく減少した三重県は増加したが、2023年以前の戸数を下回っている。

中古一戸建て住宅は2025年に全国で88,278戸流通した。2024年の91,042戸と比較して3.0%減少し、3年ぶりの減少となった。中部圏では8,493戸が流通し6.2%の減少となっている。

【近畿圏】新築供給戸数は前年比-14.2%、中古流通戸数は-3.1%といずれも減少

近畿圏では2025年に13,302戸が供給された。2024年の15,495戸と比べ14.2%減少した。大阪府では5,564戸が供給され前年比-20.3%と大きく減少。近畿圏では23.5%増加の和歌山県を除いて軒並み減少し、大阪府以外に、滋賀県や京都府も2ケタの減少率を示した。全体で見ても減少率の拡大が続いている。

中古一戸建て住宅は2025年に全国で88,278戸流通した。2024年の91,042戸と比較して3.0%減少し、3年ぶりの減少となった。近畿圏では21,525戸が流通し3.1%減少した。大阪府のみ小幅に増加。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2026年1月29日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |