新築・中古マンション市場~マンション・一戸建て住宅データ白書2025

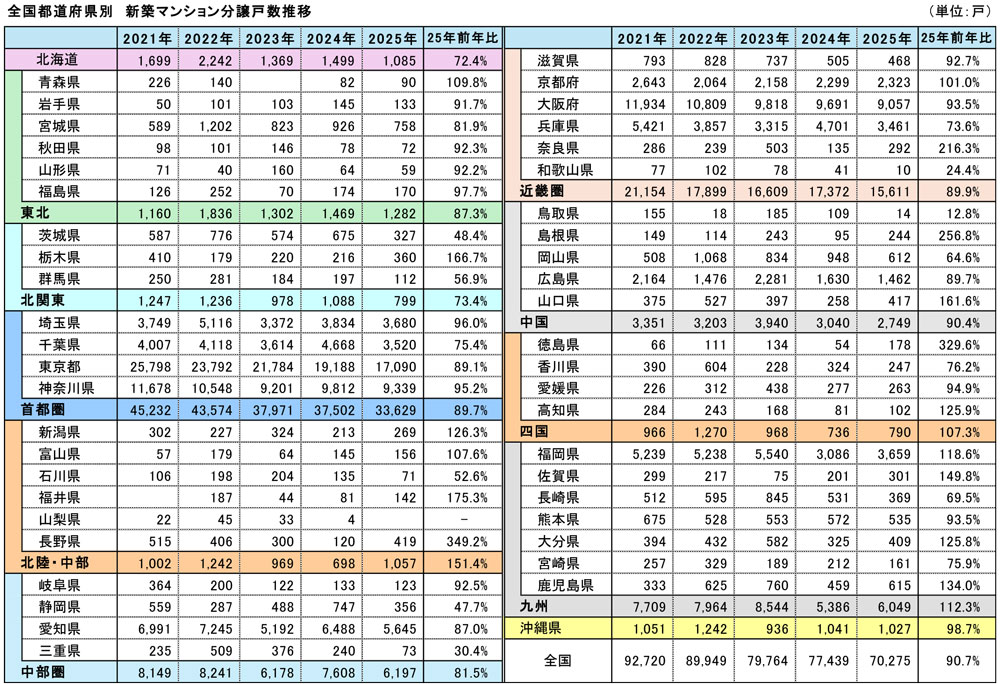

全国新築マンション供給戸数

2025年の新築マンション供給戸数 全国は70,275戸 4年連続の減少

首都圏は-10.3%、中部圏は-18.5%、近畿圏は-10.1% 三大都市圏で軒並み減少

首都圏(1都3県)

2025年は首都圏全体では33,629戸が供給され、前年比-10.3%(-3,873戸)と2ケタ減少した。ほぼ現在と同様の市場が整った1980年以降で最も少ない数値を連続更新している。東京都は17,090戸で前年比-10.9%、神奈川県は9,339戸で-4.8%、埼玉県は3,680戸で-4.0%、千葉県は3,520戸で-24.6%といずれも減少した。東京都はコロナ禍以降の減少に歯止めがかからない状況で、2年連続2万戸を割っている。新築価格の上昇により前年は立地の郊外化が見られたが、販売ターゲットが一般勤労者から“パワーカップル”以上の資金力を持つ層にシフトし、郊外においても供給戸数が減少したものと考えられる。

中部圏(東海4県)

中部圏では2025年に6,197戸が供給され、前年から-18.5%(-1,411戸)減少した。直近では2023年の数値を上回っている。地域別に見ると、愛知県は-13.0%の5,645戸と減少。岐阜県が-7.5%の123戸、三重県が-69.6%の73戸、静岡県が-52.3%の356戸で、中部圏は軒並み減少した。

近畿圏(2府4県)

近畿圏では2025年に15,611戸が供給され、前年から-10.1%(-1,761戸)減少した。地域別に見ると、大阪府は9,057戸と前年を下回った。兵庫県は-26.4%の3,461戸と大きく減少。京都府は+1.0%の2,323戸と増加した。また、滋賀県が-7.3%の468戸、奈良県が+116.3%の292戸、和歌山県が-75.6%の10戸となった。

※2025年の数値は速報値。2024年の数値は確定値として前年調査から修正。

保有する物件・土地の定期的な資産価値の確認がポイントです。

首都圏

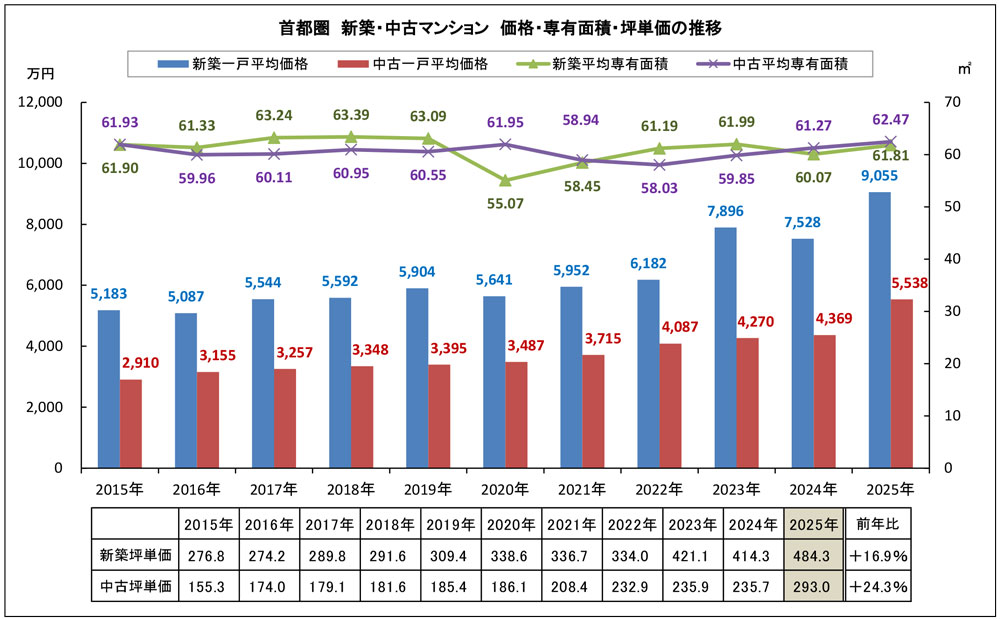

新築マンション一戸平均価格は前年比+20.3%の9,055万円 新築平均単価は+16.9%

中古マンション一戸平均価格は+26.8%の5,538万円 中古平均単価は+24.3%

一戸平均価格は新築・中古ともに20%超の上昇 中古の上昇率が新築を上回る

2025年の速報値における新築マンション一戸平均価格は9,055万円で、前年の7,528万円から+20.3%と大きく上昇した。2023年の上昇率には届かなかったものの、価格水準がまた一段と押し上がった形である。建築コストの上昇が続く中、大手デベロッパーは世帯年収が2,000万円以上の“パワーファミリー”を販売ターゲットとして、都心立地など価格転嫁しやすい物件の供給に注力する動きが見られる。全体の供給戸数が絞られている状況においては、価格についてくることのできる限られた層に向けた高額物件の存在感がより高まり、平均価格にも影響してくるものと考えられる。平均専有面積は2.9%拡大し61.81m²となった。平均坪単価は+16.9%の484.3万円と大きく上昇しており、500万円に迫る勢いである。一戸平均価格と同様に2ケタの上昇率を示しており、三大都市圏で比較しても強い上昇度合いと言える。

2025年に首都圏で流通した中古マンションの一戸平均価格は5,538万円となり、前年比で+26.8%と大きく上昇し5,000万円台に乗せた。平均坪単価も293.0万円と前年比24.3%上昇しており、300万円に迫る水準となっている。2021年以降は200万円台前半で推移してきたところ、一段と押し上がった形である。新築マンションは予算から外れて手が届かない、もしくは供給戸数が減少し買いたくても買えない層が一定数存在するものと考えられ、中古マンションはその受け皿として引き続き堅調なニーズがあると言える。ただし、中古マンションの一戸平均価格・平均坪単価はともに+20%を超える上昇率で、いずれも新築マンションの上昇率を上回った。平均専有面積は62.47m²と2.0%拡大し、前年から60m²台を維持した。

※2025年の数値は速報値。2024年の数値は確定値として前年調査から修正。

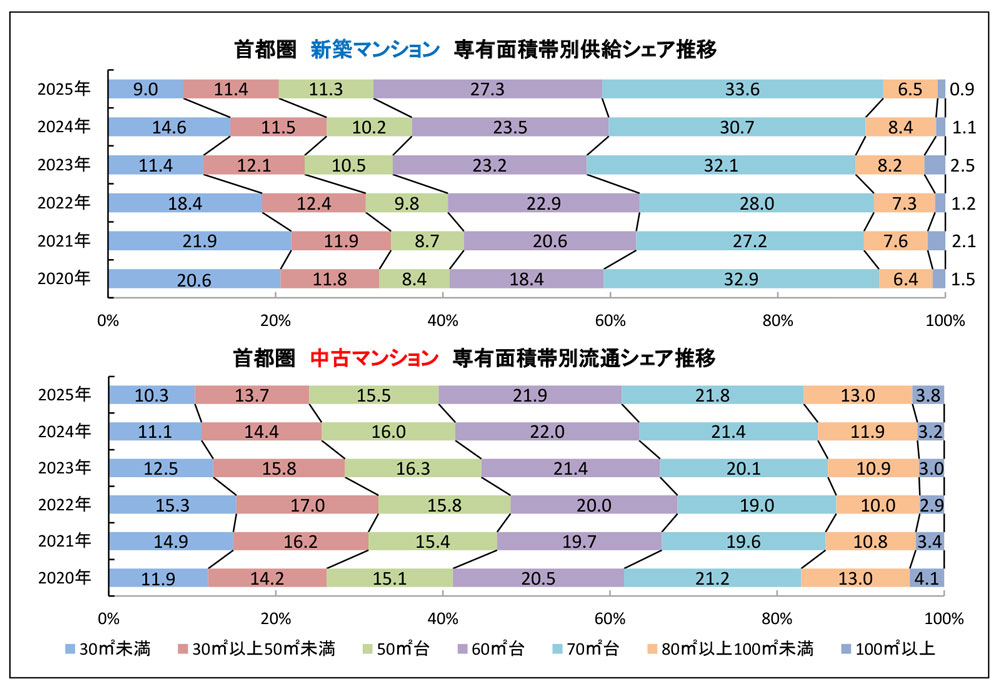

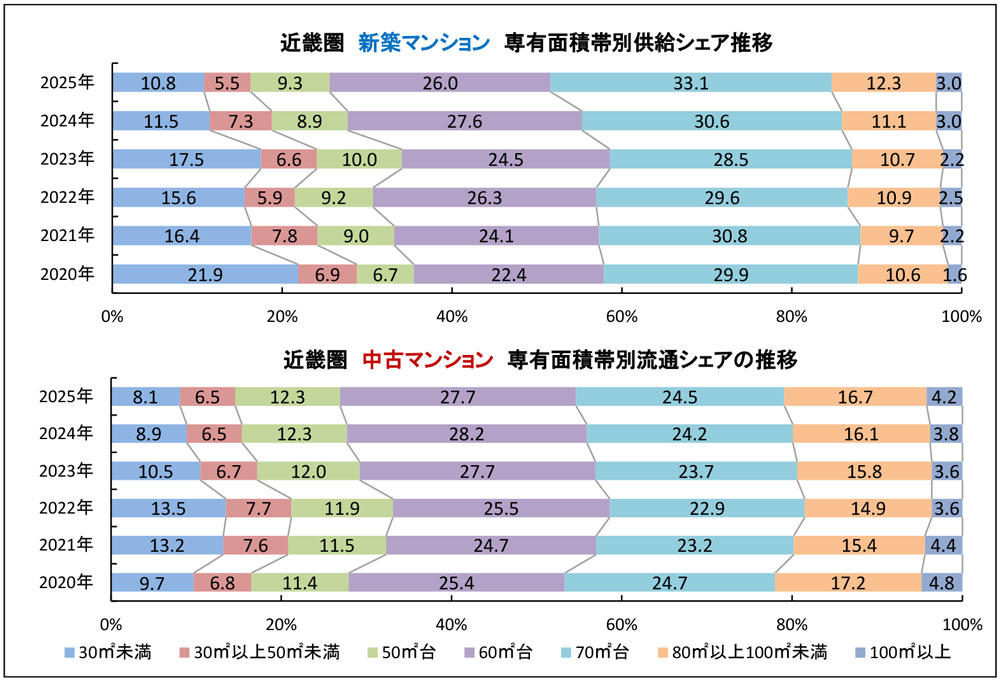

新築・中古マンションの専有面積帯別シェア推移 新築は30m²未満が縮小し10%を下回る

新築マンションは最も専有面積帯が小さい30m²未満のシェアが14.6%→9.0%と5.6ポイント縮小し、10%を下回った。交通利便性の高い用地の取得難や、建築コストの上昇などによる利回りの低下という状況は一部で継続しており、結果として投資用物件の供給が一層減少しているものと考えられる。コンパクトタイプ以外に広い面積帯でもシェアが縮小しており、建築コスト高による専有面積の縮小傾向が依然として窺える。一方で70m²台は30.7%→33.6%と2.9ポイント、60m²台は23.5%→27.3%と3.8ポイント、50m²台は10.2%→11.3%と1.1ポイントそれぞれ拡大。30m²以上50m²未満は僅かに縮小した。中古マンションは70m²台から広い面積帯のシェアが拡大した。70m²台が21.4%→21.8%、80m²以上100m²未満が11.9%→13.0%、100m²以上が3.2%→3.8%と拡大。最も大きく拡大したのは80m²以上100m²未満の+1.1ポイントで、この面積帯に該当する築5年未満のマンション流通が増加したことが要因の一つと考えられる。縮小した区分は、30m²未満が11.1%→10.3%、30m²以上50m²未満が14.4%→13.7%、50m²台が16.0%→15.5%、60m²台が22.0%→21.9%となっている。

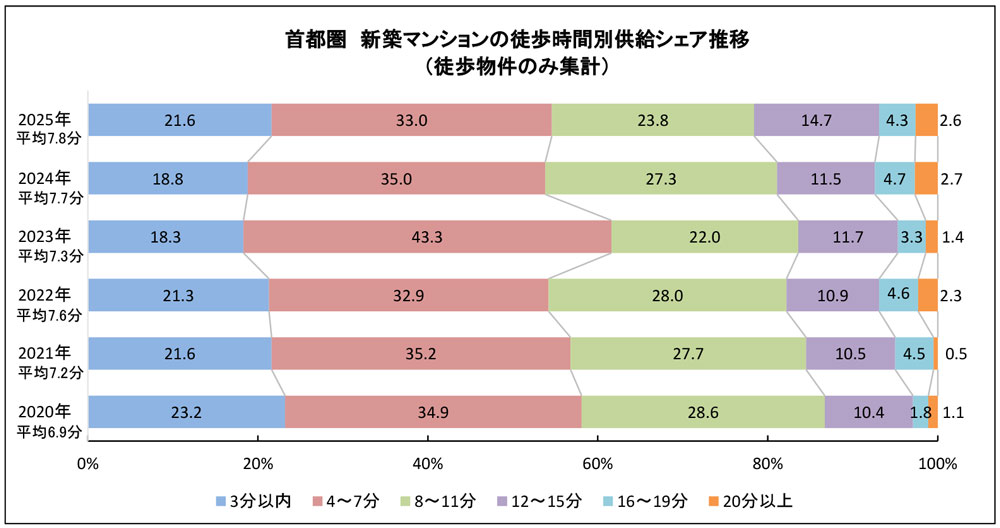

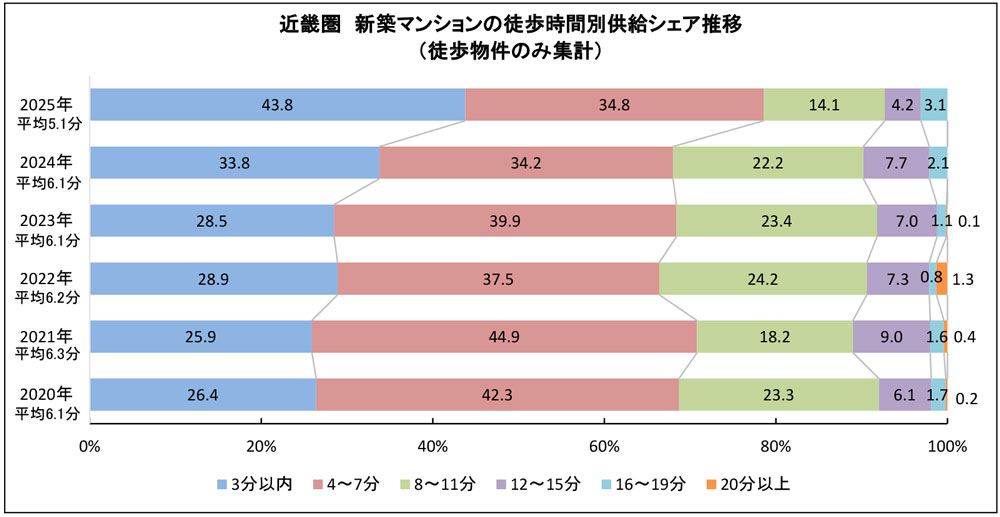

新築マンションの徒歩時間別供給シェア推移 3分以内が拡大し好立地での開発注力

2025年は3分以内のシェアが18.8%→21.6%と拡大した。用地不足が叫ばれている一方で、デベロッパーが採算のとりやすい好立地での開発に注力する様子も見られる。4~7分が35.0%→33.0%と2ポイント縮小しているものの、両区分の合計シェアで見れば53.8%→54.6%と拡大した。ただし、12~15分が11.5%→14.7%とより拡大している。駅から離れると価格を抑えることができるが、駅距離以外の点で優位性を見出し価格転嫁するという動きもある。その他の区分では、8~11分が-3.5ポイント、16~19分が-0.4ポイント、20分以上が-0.1ポイントと、それぞれ縮小した。最寄駅からの平均徒歩時間は7.8分で、前年の7.7分から僅かに長くなっている。

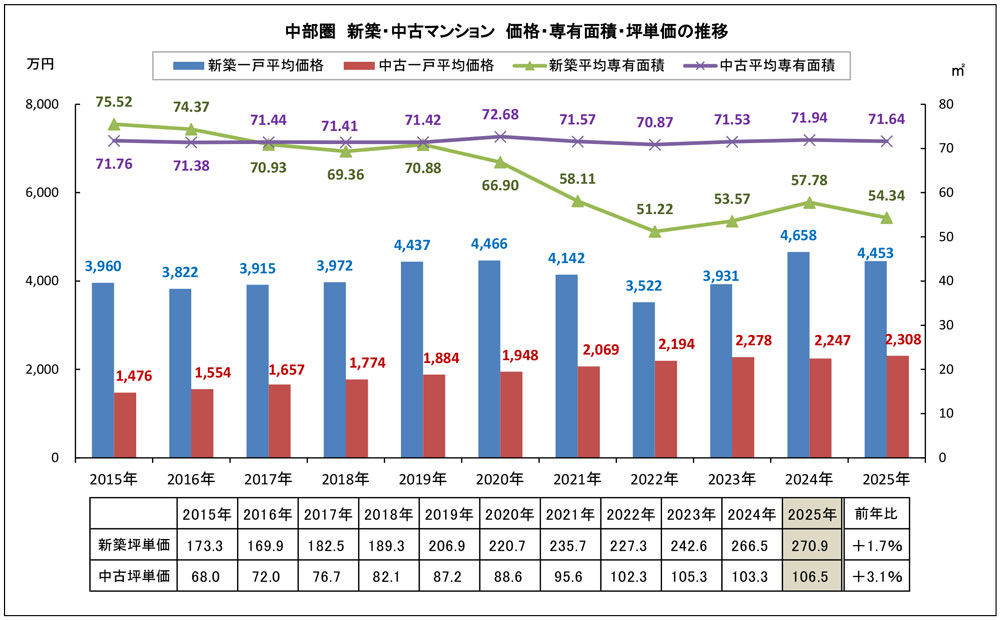

中部圏

中部圏 新築マンションの一戸平均価格は前年比-4.4%の4,453万円 新築平均坪単価は+1.7%

中古マンション一戸平均価格は+2.7%の2,308万円 中古平均坪単価は+3.1%

新築マンションの一戸平均価格が下落するも4,000万円台は維持

2025年に中部圏で供給された新築マンション一戸平均価格(速報値)は4,453万円で、前年から4.4%下落した。大幅に上昇した前年からの反動もあり、4,000万円台は維持している。坪単価は270.9万円と1.7%上昇しており、10年間で見ても高い水準にあるものの、首都圏や近畿圏と比べると上昇の度合いは小さい。平均専有面積は54.34m²で6.0%縮小した。主に名古屋市内において50m²未満の住戸が増加したことが要因とみられ、この5年間は50m²台で推移している。平均専有面積が60m²台となっている他圏域と比べて、供給の中心となっている面積帯が狭いことが一戸平均価格の推移の違いにも表れていると考えられる。

2025年に中部圏で流通した中古マンションの一戸平均価格は2,308万円と、前年比2.7%上昇した。前年に下落したところから持ち直したものの、2ケタの上昇率を示した首都圏や近畿圏と比較すると、その度合いは強いとは言えない。坪単価も再び上昇し、+3.1%の106.5万円となった。平均専有面積は-0.4%の71.64m²と小幅に縮小しているが、引き続き70m²台となっており水準に大きな変動は見られない。他圏域と比べて広さを維持している様子である。中部圏の新築マンション平均専有面積がこの5年間はややコンパクトな50m²台で推移していることから、より住戸の広さを必要とするファミリー層の購入検討対象となっているのは、主に中古マンションや一戸建て住宅であると考えられる。

※2025年の数値は速報値。2024年の数値は確定値として前年調査から修正。

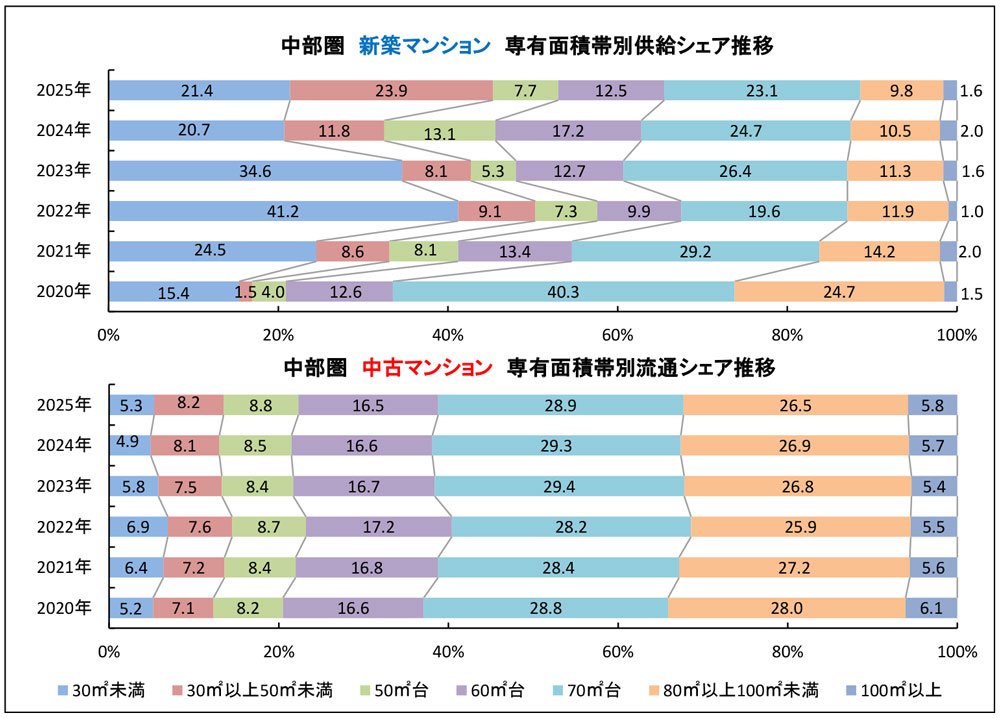

新築・中古マンションの専有面積帯別シェア推移 新築は30m²以上50m²未満が大きく拡大

中部圏は30m²以上50m²未満の戸数が増加したことで、シェアも11.8%→23.9%の+12.1ポイントと2ケタの拡大幅を示した。2021年から一段とシェアが高まり、2025年は20%を上回った。30m²未満も20.7%→21.4%と0.7ポイント拡大した。一方、最も大きく縮小したのは50m²台で、13.1%→7.7%と5.4ポイントの縮小。中部圏は他圏域と比べシェア変動が大きく、前年に大きく拡大した反動とも読み取れる。その他の区分を見ると、60m²台は17.2%→12.5%と-4.7ポイント、70m²台は24.7%→23.1%と-1.6ポイントそれぞれ縮小した。中古マンションは、変動は小さいものの主に広い面積帯でシェアが縮小した。平均専有面積は三大都市圏で唯一縮小しており、シェア分布を比較しても同様の違いが見て取れる。70m²台は29.3%→28.9%、80m²以上100m²未満は26.9%→26.5%となった。60m²台も0.1ポイントと僅かに縮小している。最も大きく拡大したのは30m²未満で、4.9%→5.3%と0.4ポイント拡大した。100m²以上も5.7%→5.8%と僅かながら拡大。70m²台が供給の中心となっている構造に変化はなく、80m²以上100m²未満が20%以上と他圏域に比べて高いシェアを占めている特徴も継続している。

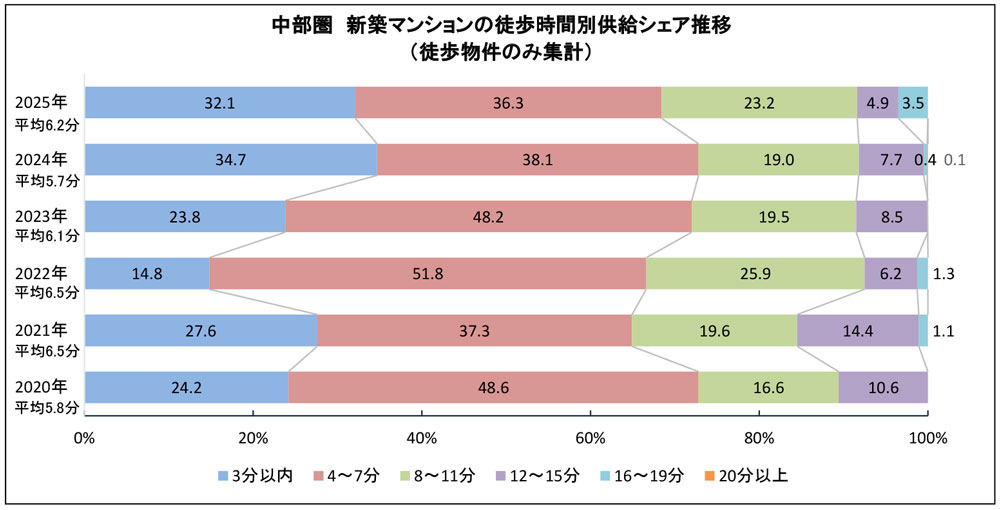

新築マンションの徒歩時間別供給シェア 16~19分が拡大し平均5分台から6分台へ

2025年は16~19分で供給戸数が増加し、シェアは0.4%→3.5%と3.1ポイント拡大した。名古屋市内で総戸数100戸前後の物件が複数分譲されたことが要因と考えられる。ただし、より大きく拡大したのは8~11分で、19.0%→23.2%の+4.2ポイントだった。4~7分が最大シェアを占める構造は継続しているものの、3分以内との合計シェアは72.8%→68.4%と縮小し、3年ぶりの60%台となっている。前年に大きくシェアを伸ばした3分以内は34.7%→32.1%と2.6ポイント縮小した。その他の区分では、12~15分が7.7%→4.9%と2.8ポイント縮小し、20分以上は供給が確認できなかった。最寄駅からの平均徒歩時間は6.2分で、前年は5分台に短縮していたところ、再び6分台に戻った。

保有する物件・土地の定期的な資産価値の確認がポイントです。

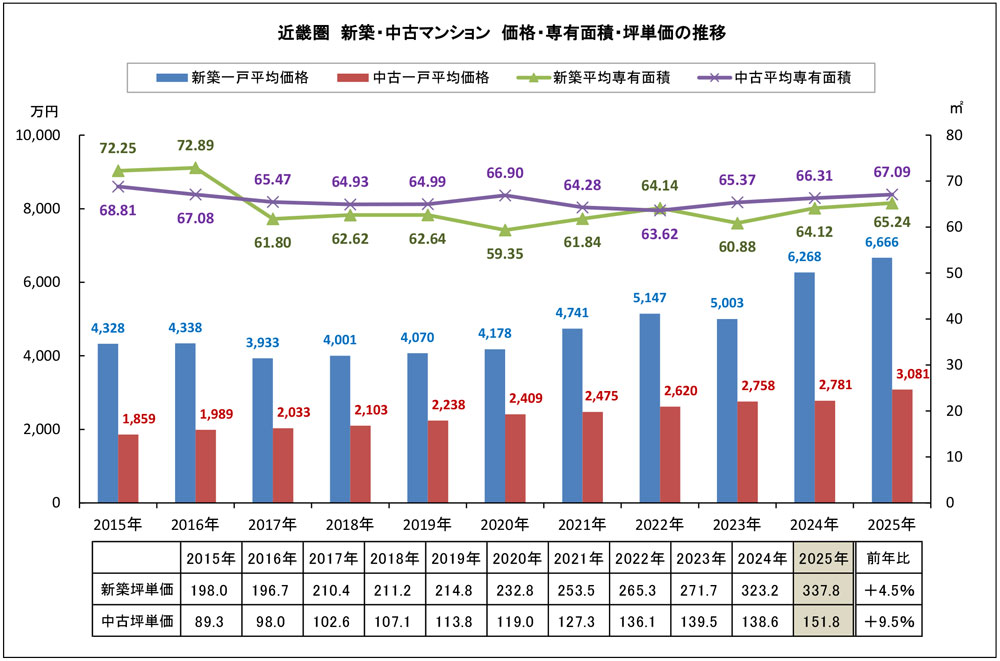

近畿圏

新築マンション一戸平均価格は前年比+6.3%の6,666万円 新築平均坪単価は+4.5%

中古マンション一戸平均価格は+10.8%の3,081万円 中古平均坪単価は+9.5%

新築マンションは一戸平均価格・坪単価の上昇続く、中古マンション一戸平均価格は3,000万円台に

2025年に近畿圏で供給された新築マンションの一戸平均価格(速報値)は6,666万円で前年比+6.3%と連続で上昇し、6,000万円台を維持した。2ケタ上昇した前年から上昇率は縮小したものの、引き続き大阪市や京都市の中心部、阪神エリアを中心に高額物件が供給されており、それらが一戸平均価格に反映されているとみられる。平均専有面積は1.7%拡大の65.24m²。平均坪単価は+4.5%の337.8万円と9年連続で上昇し、300万円台を超える水準が継続している。首都圏と同様に、価格・面積・坪単価が軒並みプラスとなった。

2025年に近畿圏で流通した中古マンションの一戸平均価格は3,081万円と、前年比+10.8%で2ケタの上昇となった。新築マンションの上昇率を上回り、3,000万円台に乗せた。前年の上昇率は+0.8%と1%には届かず、コロナ禍以降の上昇傾向を踏まえると鈍化していたが、2025年はその度合いが再び強まった。平均坪単価を見ても+9.5%と10%近く上昇して151.8万円となっており、首都圏に加え近畿圏においても中古マンションの価格水準が押し上がっていることが読み取れる。平均専有面積は+1.2%の67.09m²と3年連続で拡大した。

※2025年の数値は速報値。2024年の数値は確定値として前年調査から修正。

新築・中古マンションの専有面積帯別シェア推移 特に新築でコンパクトタイプのシェア縮小続く

新築マンションは狭い面積帯を中心にシェアが縮小した。30m²未満は11.5%→10.8%と0.7ポイント縮小。10%は維持した。30m²以上50m²未満は7.3%→5.5%の1.8ポイント縮小。供給数全体が絞られる中で、広い面積帯にシェアを明け渡す形となっている。また、60m²台も27.6%→26.0%と1.6ポイント縮小している。平均専有面積を上回る70㎡台は30.6%→33.1%の2.5ポイントと最も大きくシェアが拡大しており、次いで80m²以上100m²未満が11.1%→12.3%と1.2ポイント拡大した。また、50m²台も8.9%→9.3%の0.4ポイント拡大。100m²以上は前年に引き続き3.0%のシェアを占めている。中古マンションは、首都圏と同様に広い面積帯でシェアが拡大している様子が確認できる。いずれも1ポイント未満の変動だが、70m²台は24.2%→24.5%、80m²以上100m²未満は16.1%→16.7%、100m²以上は3.8%→4.2%と拡大した。広い面積帯のシェア拡大は2023年から継続している。一方で、60m²台は28.2%→27.7%、30m²未満は8.9%→8.1%と縮小。30m²以上50m²未満と50m²台は横ばいと全体的に小さな変動で、目立った分布の変化は見られなかった。

新築マンションの徒歩時間別供給シェア 8~11分で縮小し駅近立地でのシェア高まる

2025年は8~11分で大幅に供給戸数が減少したため、その他の区分にシェアを奪われた。全体としては駅近立地での供給シェアが高まる動きとなっている。特に3分以内は33.8%→43.8%と10ポイント拡大し、最大シェアを占めた。4~7分も34.2%→34.8%と拡大。両区分の合計シェアは68.0%→78.6%と10ポイント以上拡大し、近畿圏における新築マンション市場の80%近くを占めるという高い水準になった。その他の区分を見ると、12~15分は7.7%→4.2%と3.5ポイント縮小、16~19分は2.1%→3.1%と1ポイント拡大している。20分以上での供給は、前年に引き続き確認できなかった。最寄駅からの平均徒歩時間は5.1分で、前年の6.1分から1分短縮した。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2026年1月29日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |