金融システムレポートが示唆する不動産市場の現状とリスク

2026年4月21日、日本銀行は「金融システムレポート」を公表しました。金融システムレポートは、金融機関の健全性や金融市場の安定性を点検するレポートで年に2回公表されます。このレポートは不動産市場を読むうえでも非常に参考になります。今回はこのレポートから現状の不動産市場について考えてみようと思います。

不動産価格・賃料ともに上昇継続だが地域差が拡大

足もとの不動産市場は、価格も賃料も上昇が続いています。背景には、建設コストの上昇や供給制約に加え、東京圏を中心とした堅調な需要があります。投資用マンションや海外投資家による商業用不動産取引も、価格上昇を支えているとみられます。ただし、すべての地域で同じように上昇しているわけではありません。商業地については、人口密度の高い都市圏では地価上昇が続く一方、人口密度の低い地域では下落が続く地域もあります。住宅地についても、筆者は同様の傾向があると考えています。もはや「全国平均」で不動産市場を語ることは難しくなっています。

(金融システムレポートより抜粋)

保有する物件・土地の定期的な資産価値の確認がポイントです。

注意すべき兆候にも言及

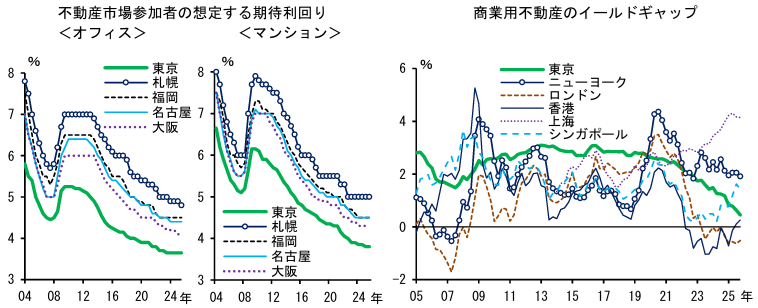

一方で、注意すべき兆候にも日銀は言及しています。一つ目はイールドギャップの低下です。不動産投資に対するリスクプレミアム(不動産投資リスクをとるための上乗せ金利のような概念)を示すイールドギャップは低下傾向にあります。イールドギャップとは、不動産の期待利回りから国債利回り(一般的には10年国債利回り)を差し引いた指標で、不動産投資における利ザヤと考えてもよいかもしれません。イールドギャップが低下するということは、投資家が以前よりも低い利ザヤでの投資、言い換えれば賃料収入の割には高い不動産価格での投資を受け入れていることを意味します。

注目したいのは、次のグラフです。もともと日本の不動産は、港区などの中心部であっても国際的には割安といわれていましたが、現在ではイールドギャップを見る限り、必ずしも割安とは言えないことがわかります。先日、10年国債利回りは2.5%超と29年ぶりの高水準を付けました。今後、賃料の伸び以上に金利が上昇するならば、イールドギャップはさらに縮小する可能性もあります。海外からの国内不動産への投資マネーは割安だったからこそのものであり、都心部の不動産価格上昇がこれまで同様の勢いを維持するとは必ずしも言えないのではないでしょうか。

(金融システムレポートより抜粋)

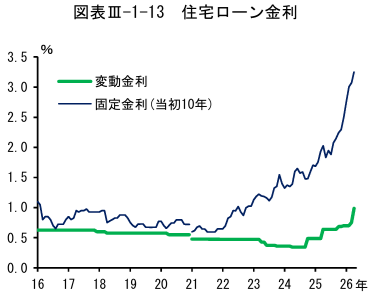

次に、住宅ローン⾦利についてみてみましょう。新規実⾏の⼤半を占める変動⾦利は、短期プライムレートなどの基準⾦利に連動して上昇しています。また、固定⾦利は、⻑期⾦利の動向などを反映して上昇しています。またグラフに表れているように、長期金利(固定金利)が先に上昇し、後から短期金利が上昇するという教科書通りの動きになっていることがわかります。

(金融システムレポートより抜粋)

新規住宅ローンの返済期間は⼀段と⻑期化しており、返済期間が40~50年にわたる超⻑期の住宅ローンに取り組む⾦融機関が増えるなか、地⽅銀⾏では、35年超の住宅ローンの割合が⾦額ベースで5割を超えてきているほか、40年超の住宅ローンもみられるようになっています。返済期間が⻑期間にわたる住宅ローンについては、毎⽉の返済負担を抑えることにつながるというメリットがある⼀⽅で、元本が⼤きくなるほど⾦利上昇に対する返済額(⾦利負担分)の感応度が⾼くなることには注意が必要であると、日銀は警鐘を鳴らしています。

不動産市場の調整シナリオに言及

今回のレポートで特に重要なのは、不動産市場調整シナリオについて言及していることです。日本銀行は、海外不動産ファンドによる売却をきっかけに、三大都市圏の商業用不動産だけでなく、住宅用不動産価格や賃料、地価も下落するシナリオを想定しています。この場合、三大都市圏の商業用不動産価格は最大25%程度、賃料は10%程度下落すると予想しています。住宅用不動産価格・賃料についても同様の水準を予想しています。

もちろん、現時点で不動産市場が直ちに危機的状況にあるということではありません。むしろ、価格も賃料も上昇し、取引も活発です。しかし、その裏側では、低利回り化、不動産ファンド向け投融資の拡大、住宅ローンの長期化、中東情勢の不安定要素から生じる資材高や国際的な金利上昇といったリスクが、少しずつ積み上がっているのだと思われます。

価格調整は起こりうるということを再認識する

2013年以降、私たちは異次元緩和による超低金利政策以降、不動産価格上昇が当たり前のこととして認識してきたかもしれません。しかし、金利のある世界に移行した現在、不動産市場の見方も変える必要がありそうです。住宅購入に伴う借入方法や不動産投資の是非を考えるにあたっては、賃料、利回り、金利、融資条件、将来の価格などをあわせて見る必要があります。今回の金融システムレポートは、不動産市場が堅調であることを確認する資料であると同時に、リスクのマグマが静かにたまりつつあることを示す警鐘として受け止めるべきではないでしょうか。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |