金利上昇局面で中古マンション市場に何が起きるのか

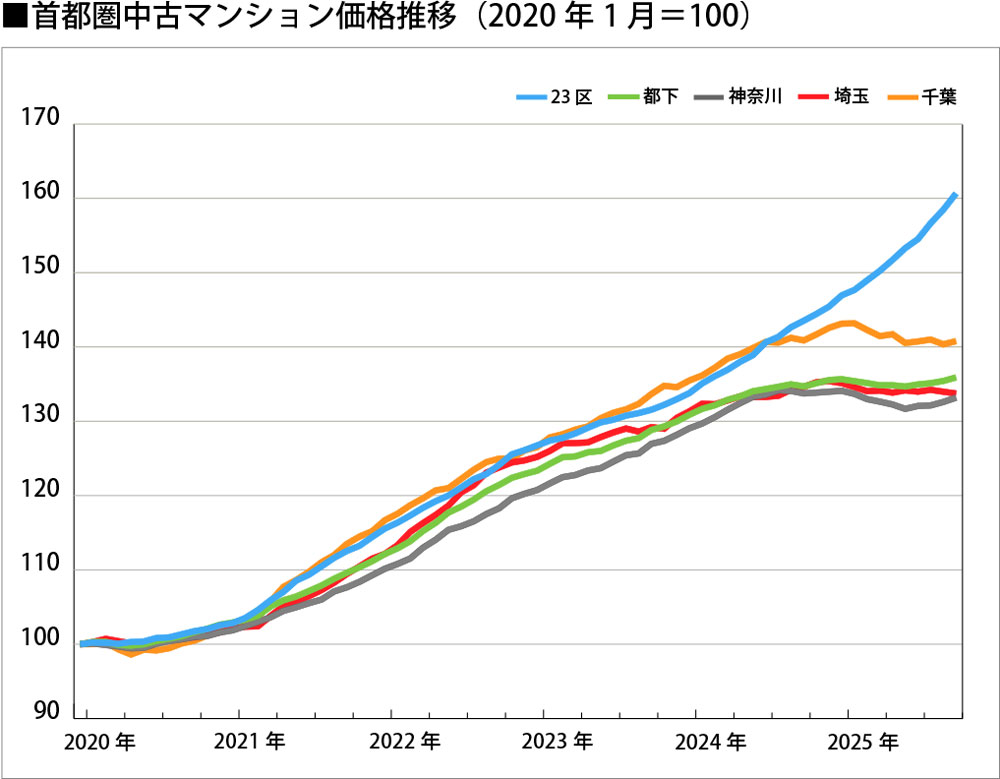

2020年1月以降の首都圏中古マンション価格の推移を振り返ると、東京23区は現在も強い上昇トレンドが見られますが、それ以外の地域では2024年夏ころから横ばい傾向が顕著となっています。こうした中、日本銀行は、物価上昇率がゼロに戻る可能性は低いとの認識を示し、今後も段階的に政策金利を引き上げていく姿勢を示唆 しています。政策金利はすでに0.75%に達し、今年はさらに0.25~0.5%程度の追加利上げが行われる可能性もありそうです。このような環境下で、中古マンション市場は、どのような影響を受けるのでしょうか。

(公益財団法人東日本不動産流通機構「月例マーケットデータ」に記載された成約単価を用いて筆者作成)

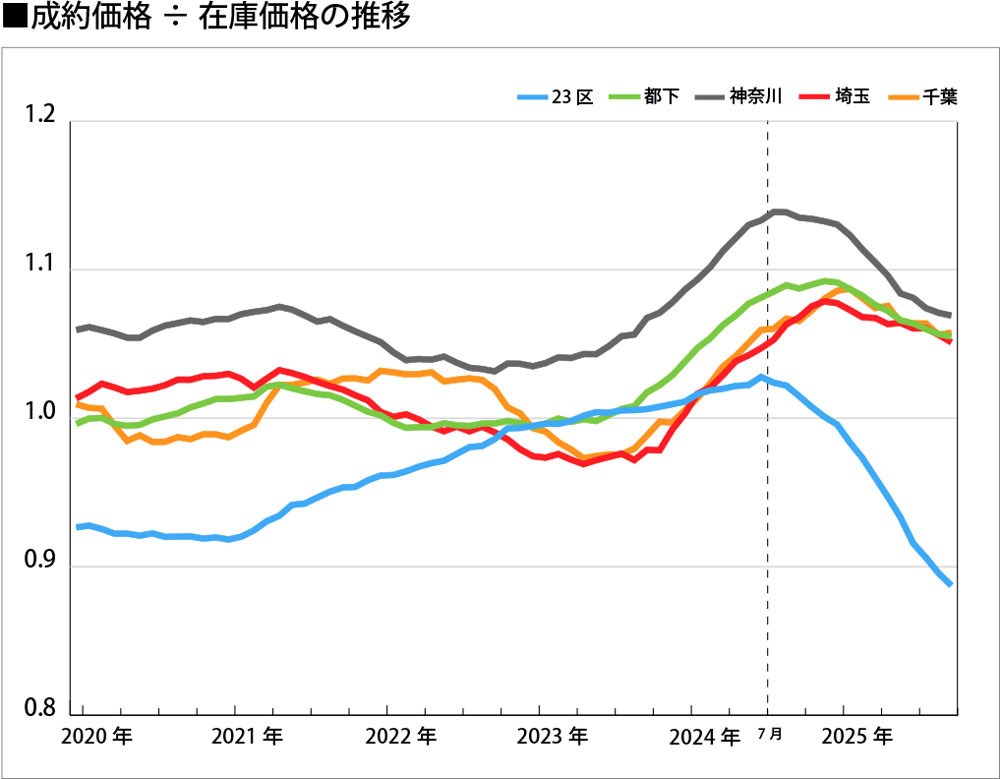

成約価格と在庫価格で見えてくる二つの市場

成約データと在庫データを見ると、中心部と郊外で対照的な現象が確認できます。次のグラフは成約価格を在庫価格で割った値をグラフ化しその推移を示したものです。

(公益財団法人東日本不動産流通機構「月例マーケットデータ」に記載された成約単価を在庫単価で除した値(ただし、12か月移動平均)を用いて筆者作成。)

まず東京23区についてみてみましょう。2020年ころの成約価格÷在庫価格は0.9倍程度でした。これは、売り出し価格からの値引きが当たり前だったということが言えるでしょう。その後の価格上昇と歩を揃えるように成約価格÷在庫価格は徐々に上昇し、2023年から2024年にはほぼ1倍となりました。つまり値引きはなくなり、「言い値でないと買えない市場」になっていたと考えられます。ところが、直近の値を見ると、23区の成約価格÷在庫価格は0.89倍程度まで低下しています。一方で、価格そのものは引き続き上昇しています(「首都圏中古マンション価格推移(2020年1月=100)」のグラフ参照)。これは、成約価格の水準以上に、売主の売り出し価格が強気になり過ぎていると考えられます。

一方、23区以外の郊外エリア(都下・神奈川・埼玉・千葉)を見ると、様子が異なります。2024年7月以降、価格水準はほぼ横ばいにもかかわらず、成約価格÷在庫価格は1倍を大きく超える時期が多く、足元では1.07~1.09倍前後が常態化しています。1倍を超えるということは、売り出し価格より、実際に売れた価格のほうが高いということを意味します。これだけを見ると「需要が非常に強い」と考えてしまいそうですが、価格は横ばい傾向なのです。これは、立地・管理状態・価格条件が揃った少数の物件に成約が集中しており、売れ残りが目立つ市場であることを示唆しています。つまり郊外はここ数年、価格は弱いながらも上昇してきましたが、売れる条件の揃った物件だけが数字となって見えていただけで、条件の劣る物件は売れない物件として選別されてしまった可能性があります。

保有する物件・土地の定期的な資産価値の確認がポイントです。

金利上昇下では無理して購入する人が減少する

仮に6,000万円を35年返済で借りる場合、変動金利が0.7%から1.2%に上昇すると月々の返済額は約1万3900円増加します。この金額自体は、多くの方々にとって「致命的」とまでは言えないかもしれませんが、心理的な影響はあるはずです。このように金利上昇は需要を抑制するのです。

また、変動金利は「これ以上金利が上がったらどうなるのか」「今は払えても、将来は分からない」といった不安を生み出しますから、これまでのように無理して購入するといった方が減るかもしれません。利上げを決めた昨年12月の金融政策決定会合では、9人の政策委員が「今後も適切なタイミングで金融緩和度合いの調整が必要だ」「円安や物価高が長引くリスクを念頭に2026年以降も利上げを継続すべきだ」との意見が相次いだと言いますから、影響はないとは言えないでしょう。

一方、フラット35などの固定金利は2%程度まで上昇しています。固定金利は将来の金利変動リスクを回避できますが、金利が最初から高く設定されているため、自己資金が多く、所得に余裕のある層でないと受容できないと思われます。結果として、変動金利は不安、固定金利は返済が重い、ゆえに無理な購入を断念するという選択をする層が、特に郊外市場で増えやすくなると考えています。

金利上昇で暴落は起こるのか?

金利が上昇することで、平成バブル期のような価格暴落が発生するのではないかという意見があります。しかし、筆者は価格が急落する可能性は低いと考えています。

平成バブル期の不動産価格の暴落は、金利上昇を引き金として中心部の賃貸不動産価格が暴落したことがきっかけでした。金利上昇によって賃料収入で金利すら支払えない状態に陥り、価格下落によって借入金も返済できない案件が続出したのです。結果として、慌てて売らざるを得ない不動産が同時多発的に市場に放出され、不動産価格の暴落をもたらしたのです。

一方、現在は状況が大きく異なります。賃料は上昇傾向にあり、金利が1%程度上昇したとしても賃料収入で利払いをなんとか賄える環境にありますので、平成バブル崩壊のような売り急ぎ物件が一気に市場に放たれる可能性は低いと考えられます。

さらに、中心部や駅近・管理良好物件は、住むために購入する人だけでなく投資をしたいという人が多い一方で、供給量は限定的です。また、需要者の手元資金や所得が多いケースが多く、金利上昇に対してあまり敏感にならない可能性が高いと考えられます。

中心部は上昇傾向維持、郊外は選別市場がより濃厚に

以上から、中心部・好立地物件の価格トレンドが大きく崩れる可能性は低く、昨年同様、上昇傾向を維持すると筆者は考えています。一方、郊外の中古マンション価格は下落というよりも、相対的に条件のよい物件を中心に取引は成立するものの、郊外全体として価格水準は横ばいとなると予想されます。一方で、相対的に条件が劣後する物件の流動性がより低くなる(売却に時間がかかる、中途半端な値下ではなかなか売れない)という傾向が強まるのではないかと筆者は考えています。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |