不動産投資における、金融機関との関係と不動産の評価法

不動産投資に欠かせない大切なことの一つは、金融機関との関係づくりです。

中には全て自己資金で賄う方もいますが、多くは融資を受けて不動産を購入するのではないでしょうか。

返済は10年単位になることも珍しくありませんから、金融機関とは一時的ではなく中長期に渡るお付合いをすることになります。

今回は、金融機関との関係と不動産の評価法について解説します。

物件購入に当たり融資の相談をする場合は、既にお付き合いがある金融機関か、仲介会社等の紹介を受けた金融機関に行う(初めての方はこのケースが多いでしょう)のが大半です。基本的にはまず、職業、年収、資産、自己資金、家族構成といったご自身に関する説明と、どのような物件を購入したいかという希望を伝えることから始まります。

融資の条件(立地や価格帯、融資期間、利率、自己資金の割合など)は、その時々により変わることも多いですから、相談の中で現在の状況を教えてもらう必要があります。

特に購入時は、様々な資料が必要になりますが、依頼された書類は迅速に提出しましょう。先述の、ご自身についての資料に加え、物件に関する基本的な資料(概要、謄本、平面図、固定資産評価証明書、賃料表、修繕履歴等)など、仲介会社に相談しながら、なるべく早く準備したいところです。

準備の早さで融資の可否が決まるわけではないですが、小さなことでも積み重ねて信頼関係を作っていく姿勢は大切です。

不動産購入してからも、その後も見据えて関係作りを意識しておくと良いでしょう。

例えば、賃料から一定額を毎月積み立てる等、「継続的な」付き合いで履歴を残していくことが信用につながることがあります。不動産は保有中に修繕費用等がかかりますので、それを積み立てていると思えば無駄ではないはずです。

また、一度融資を受けるとその後、頻繁に顔を合わせるという方は多くはないと思います。

何か問題や相談などがなければ年に一度、確定申告・決算時、書類を提出するために連絡を取るという関係が一般的でしょう。

書類は郵送で送るという場合もありますが、会って説明しながら手渡しすることで(金融機関にもよります。)、融資を受けている賃貸物件の現況などについても説明するとより安心してもらえるでしょうし、逆に金融機関の融資に対するスタンスの状況を聞く良い機会にもなるはずです。

不動産投資が上手くいっている方は、金融機関と良い信頼関係を構築していることが多いと感じます。

不動産の3つの評価法とは?

融資条件のベースとなる不動産の評価法は、大きく3通りあります。

金融機関により評価の仕方は異なりますし、同じ金融機関であっても国の金融政策や経済情勢などの影響を受け、評価法が変わることもあります。

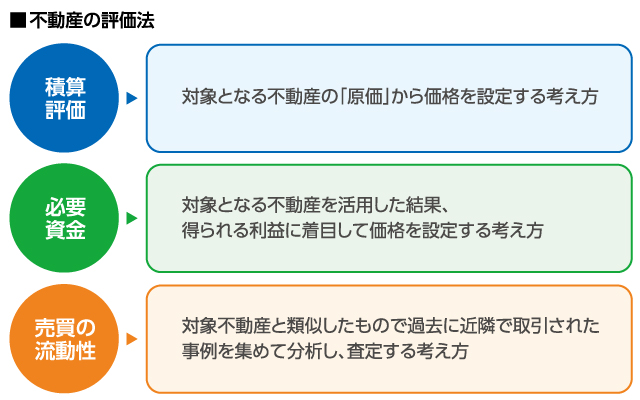

【積算評価】

まず積算評価とは、対象となる不動産の「原価」から評価価格を設定する考え方で、土地と建物の評価価格をそれぞれ算出し合算します。土地は毎年国税庁から発表される路線価がベースとなり、建物は再調達価格(同じものを建築する場合に必要な金額)から経過年数による減価を差し引いて価格を出します。両者を合わせたものが、その不動産の積算評価です。

不動産投資・賃貸経営において日本では従来、金融機関の不動産評価はこの積算を使うことが多く、土地を担保にできたり豊富な資金がある人に融資を行うことが主流でした。

【収益還元評価】

次に収益還元評価とは、対象となる不動産を活用した結果得られる利益に着目して評価価格を設定する方法です。高い収益力が見込める不動産は評価価格も高く、収益力が低い場合は評価価格も低くなるということです。

この評価方法は元々、海外で使われていた考え方でしたが、日本では2000年前後から徐々に広がり、不動産の資産価値を測る一つの方法として定着してきています。

マイホームといった実需を含めた不動産市場全体を見ると今でもまだ日本では主流になっているわけではないのですが、不動産投資のマーケットにおいては重視されている考え方です。

この収益還元評価も併用して融資審査を行う金融機関が出始めたことで、個人が手掛ける実物不動産投資が拡大してきたという経緯もあります。

【取引事例比較法】

最後は、取引事例比較法という方法です。これは、対象不動産と類似したもので過去に近隣で取引された事例を集めて分析し、プラス要因とマイナス要因(築年、面積、交通、住環境、日照、騒音等)を比較・考慮し、評価する方法です。あくまで過去の事例に基づいてということなので、現在の価値に置き換える修正も行います。

類似物件が少ない場合などは、客観的な判断が難しいと言えます。

不動産の評価は、1つの方法を使う場合もあれば、いくつか混合で算出することもあります。

各々で融資条件や資金効率、資産形成の仕方が変わってきますので、それぞれの金融機関のスタンスを知っておくことは大切です。

そのためにも、資金関係の相談事等について気軽に話しができるような信頼関係づくりを普段から心がけておきたいところです。

執筆:ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)北野琴奈 氏

1974年北海道生まれ。津田塾大学卒業後、会社員を経て独立。

実践型FPとして家計、資産運用、不動産、賃貸経営などに関する講演、執筆、コンサルティング等を行う。

会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの上級資格である、国際ライセンスCFP®資格を取得。

自らポートフォリオを組み、金融・不動産を含めた資産を形成・運用。実物不動産は、国内・海外含め計数十室保有。

テレビ・新聞・雑誌等のメディア出演・取材協力多数。

著書に、『逆算で夢をかなえる人生とお金の法則』、『はじめての人のJ-REIT 基礎知識&儲けのポイント』等がある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |