実物不動産とJ-REIT(Jリート:不動産投資信託)の比較(2)

前回は、実物不動産とJ-REIT(Jリート)について、種類、必要投資資金、売買の流動性という3つの視点から両者の特徴について取り上げました。

同じ不動産とはいえ、実物不動産とJ-REITにはその特徴に違いが見られます。

それぞれに特徴がありますので、よく理解し最終的にはご自身の目的や好み、リスク許容度等によりご判断下さい。

前回に引き続き今回は、管理や収益、相続対策の観点から両者の比較をしていきます。

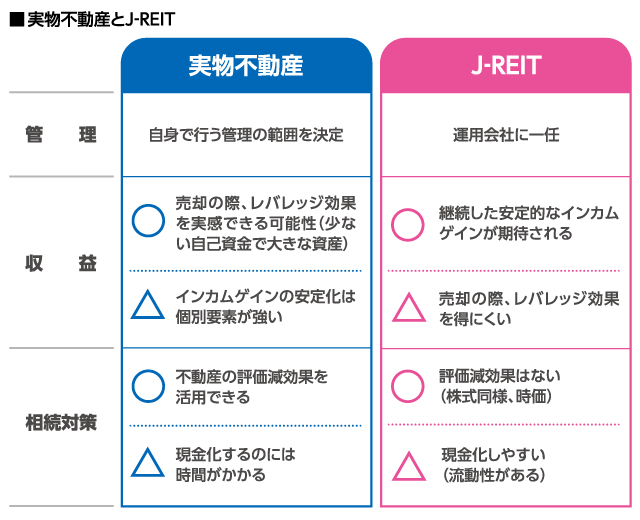

実物不動産とJ-REITのメリット・デメリット

【管理】

実物不動産の場合、管理業務のどこまでを行うのかは、ご自身で決めることになります。多くの方は、日常的なことは管理会社等に任せることが多いでしょう。

ただし、最終的な責任は所有者であるオーナーにありますので、実務は外部に任せるとしても都度判断をしていく必要はあります。

オーナー個人の裁量が大きいため、やる気とノウハウがあれば収益性を高めていくことも可能と言えますが、人によっては、そこまで時間や労力をかけられないという方もいます。

一方J-REITは、運営・管理は全てプロに任せます。

投資家は直接自身が運営に関わることはないので、適切な運営ができているかについて、開示された情報から見極めるか、または、運用状況報告会等に参加し、直接話しを聞くことや意見を伝えるしかありません。

J-RETIは、手間等は少なめである一方、全てを外部に任せるため自身のコントロールが効かない等のリスクがあると言えます。

【収益】

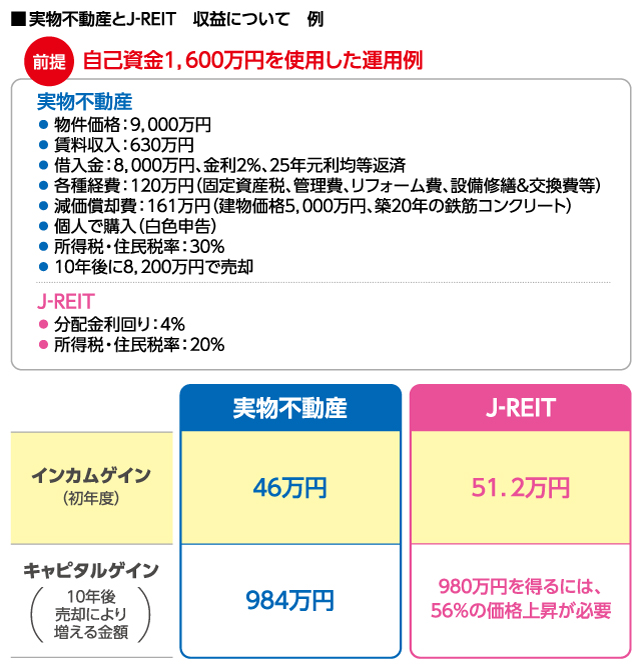

手元資金1,600万円を使うと仮定し、初年度の収益(インカムゲイン)の比較をしてみましょう。

まず実物不動産については以下のケースです。こちらの例は、「不動産投資におけるキャッシュフローの計算を理解しよう<前編>」と同様になりますので、試算についての詳しい解説はそちらをご覧下さい。

<前提>

・物件価格:9,000万円

・賃料収入:630万円

・借入金:8,000万円、金利2%、25年元利均等返済

・各種経費:120万円(固定資産税、管理費、リフォーム費、設備修繕&交換費等)

・減価償却費:161万円(建物価格5,000万円、築20年の鉄筋コンクリート)

・個人で購入(白色申告)

・所得税・住民税率:30%

手元に残る金額を計算すると、46万円ほどになります。(詳細はこちらをご参照下さい。)

ただし実物不動産は、収入や経費、税金において個別要素が強くなる面がありますので、一例としてご参考にして下さい。

一方J-REITの場合です。

分配金利回りが4%(2018年11月現在のJ-REIT全銘柄平均程度)だとすると、1,600万円の運用で期待できる分配金は年間64万円です。ここから20%の所得税・住民税(証券にかかる税金と同じ)(※1)を差し引くと、手元に残るのは51.2万円となります。 上記の例では、初年度の税引き後収益(インカムゲイン)は、実物不動産46万円、J-REIT51.2万円となります。

ここで、売却について両者を比べてみましょう。

実物不動産は借入金を活用して購入することも多いため、返済が進み残債が少ない状態で売却すればより大きな資産を築くことも可能です。

「売却まで含めた不動産投資の収支」で、上記前提にあります9,000万円の物件を10年後に8,200万円で売却する場合の試算をしており、売却により増えたお金は928万円となりました。

一方J-REITは基本的に、一時的な利益ではなく安定した分配金を継続的に出すことを重視している金融商品であり、借入金を活用したレバレッジ効果を得ることができないため、実物不動産ほどのキャピタルゲインを得ることは難しそうです。

(一部信用取引は可能ですが、価格が大きく下落すると追加で担保が必要になることもあります。)

運用金額1,600万円が、10年で900万円値上がり(56%上昇)するのは、現在の水準で考えると簡単ではなさそうに感じます。

実物不動産はJ-REITに比べて、キャピタルゲインが大きくなることが期待されます。

【相続対策】

不動産は一般に、現金で保有するよりも評価額が下がるため、相続対策に活用されることが多くあります。相続・贈与の対象となる資産が現金の場合は100%その金額で評価されますが、実物不動産の場合は、そこから一定割合減額されたものが評価額となります。

土地については基本的に、相続税を計算する際に採用される評価額が、公示地価の80%程度、さらにそこにアパート等の賃貸物件があるとそこから20%程度下がります。(※2)

建物の場合は、相続税評価に固定資産税評価額というものを使います。これは建築価格のおよそ60~70%程度となっています。加えて、貸家であれば更に30%減となります。(※3)

このように、実物不動産の場合は時価と相続税評価額の差を利用して相続税対策を行うことが可能です。

とはいえ、むやみに不動産を購入するのは本末転倒です。節税のみを重視すると、購入後にトラブル発生の可能性があります。アパートを建設したが需要を見誤り空室だらけ、といった話しは珍しくありません。

あくまで、資産価値があるものという視点も必要です。 このような評価減効果は実物不動産の場合であり、金融商品であるJ-REITは対象とはなりません。J-REITは上場株式等と同様、時価での評価となりますので、今のところ実物不動産のような形での相続対策は出来ません。

ただし、上場株式の評価額を時価から減額する要望は挙げられていますので、今後の動向は注視しておきたいところです。

また、実物不動産にはない「流動性の高さ」は、相続において遺産分割のしやすさにつながることはメリットと言えるでしょう。

前回・今回と2回に渡り、実物不動産とJ-REITの比較をしてみました。

それぞれメリット・デメリットに違いがありますので、双方を運用対象とすることにより、不動産投資の中でリスクを分散することもできそうです。

(※2)アパート等の貸家が建つ土地の評価額は、以下の式で算出されます。

貸家建付地の評価額 =自用地の評価額×(1-借地権割合×借家権割合)

借地権割合は地域により異なり60~70%が多く、借家権割合は30%となっています。

この数字を使用して計算すると、貸家建付地の評価額は自用地の80%程度となります。

(※3)家屋の評価額には固定資産税評価額を使いますが、これは大体、実際の建築価格の60~70%程度と言われています。

また貸家については以下の式で算出されます。

貸家の評価額=固定資産税評価額×(1-貸家権割合)

借家権割合は30%となっているため、貸家の評価額は固定資産税評価額の70%となります。

<ご参考>東京都主税局のHP「Q14 家屋の評価」にて、家屋の評価額自体の求め方は記載がありますが、建築価格のどの程度になるか具体的な数字は書かれていません。

60~70%程度というのは、「実際には、それくらいになることが多い」ということです。

執筆:ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)北野琴奈 氏

1974年北海道生まれ。津田塾大学卒業後、会社員を経て独立。

実践型FPとして家計、資産運用、不動産、賃貸経営などに関する講演、執筆、コンサルティング等を行う。

会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの上級資格である、国際ライセンスCFP®資格を取得。

自らポートフォリオを組み、金融・不動産を含めた資産を形成・運用。実物不動産は、国内・海外含め計数十室保有。

テレビ・新聞・雑誌等のメディア出演・取材協力多数。

著書に、『逆算で夢をかなえる人生とお金の法則』、『はじめての人のJ-REIT 基礎知識&儲けのポイント』等がある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |