売却まで含めた不動産投資の収支

前回・前々回は、不動産投資において基本となるインカムゲイン(賃料収入)について、税金のことも考慮したお金の流れを見てみました。

この毎年積み上がっていくインカムゲインに加え、今回は保有物件を売却した場合について考えてみましょう。それまで累積したインカムゲインを含め、最終的にその投資はどうであったのか、総合収支の考え方について解説をしていきます。

※記事内に掲載している写真は、イメージです。

不動産の譲渡所得と手元に残るお金

個人が行う不動産投資は、基本的には短期売買ではなく中長期で保有後にタイミングを見て売却というスタンスの方が多いでしょう。ですから、今は将来の売却のことまでは考えられないという方もおられると思います。

しかし、融資を活用しレバレッジ(※1)をかけて大きな金額が動くことも多いのが不動産投資です。投資全体を考えた場合、売却によるキャピタルゲイン(売却益)やキャピタルロス(売却損)が与える影響は大きくなりますから、想定はしておいた方がよいはずです。

※1:レバレッジとは・・・小さい力で大きな力を動かす「テコの原理」のこと。不動産投資においては、金融機関からの借入金を併用することで、より大きな投資効果を上げることを指す。

以下の2つの式をご覧ください

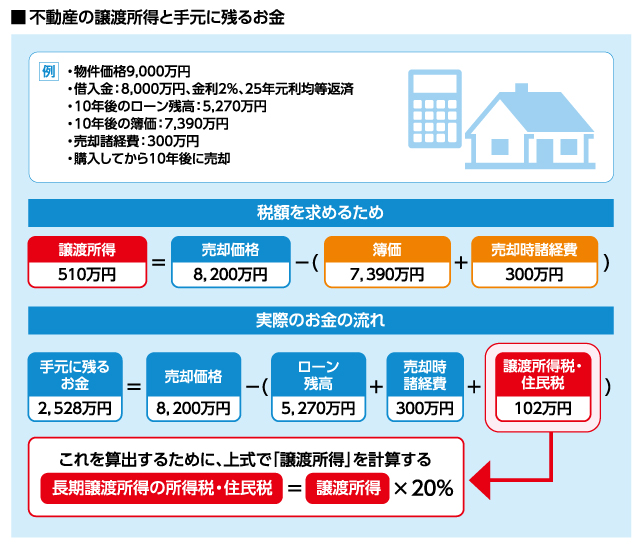

(1) 税額を求めるため・・・譲渡所得=売却価格-(簿価(※2)+売却時諸経費)

(2) 実際のお金の流れ・・・手元に残るお金=売却価格-(ローン残高+売却時諸経費+譲渡所得税・住民税)

売却により手元に残るお金は、(2)で求められます。

ですが、そのためには譲渡所得税・住民税額を算出する必要があります。譲渡所得がマイナスとなる売却損であれば譲渡所得税・住民税はかかりませんが、それを知るにはまず(1)で譲渡所得を求めます。

※2:簿価(ぼか)とは・・・帳簿に記載される価格。土地は購入時の金額が維持されるが、建物は購入時の金額から減価償却費分を差し引いた額となる。

実際に数字を挙げて考えてみましょう

<前提>

・購入価格:9,000万円

・借入金:8,000万円、金利2%、25年元利均等返済

・10年後のローン残高:5,270万円

・10年後の簿価:7,390万円

・売却価格:8,200万円

・売却諸経費(仲介手数料、抵当権抹消費用等):300万円

・購入してから10年後に売却

これらを、上記の計算式に当てはめてみます。

譲渡所得=8,200万円-(7,390万円+300万円)=510万円

となり、譲渡所得税・住民税(復興特別所得税を考慮しない)はこの510万円に長期譲渡所得(※3)の税率20%をかけ、510万円×20%=102万円となります。(短期譲渡所得(※4)の場合、税率は39%です。)

この例の場合、売却することで102万円の譲渡所得税・住民税が発生するということです。

よく受けるご質問に、「購入価格より売却価格の方が低いのに税金が発生するのですか?」というものがあります。

譲渡所得を計算する際、売却価格から差し引くのは単純な購入価格ではありません。

これまで費用計上してきた減価償却分を考慮した「簿価」を用いるので、売却価格が購入価格より低くても税金がかかる場合はあります。

※3:長期譲渡とは・・・譲渡した年の1月1日時点で5年を超える所有期間での譲渡。

※4:短期譲渡とは・・・譲渡した年の1月1日時点で5年以下の所有期間での譲渡。

トータル収支の考え方

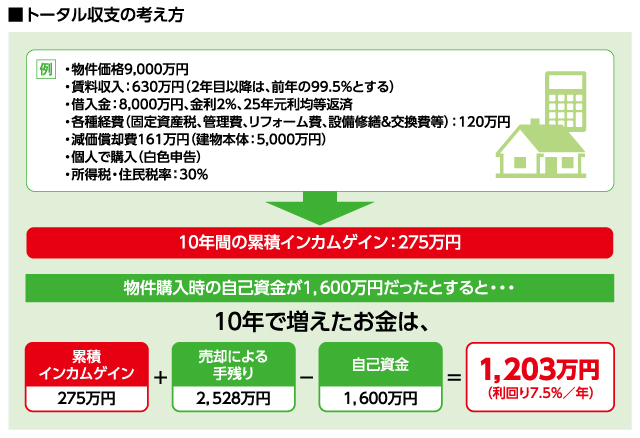

税額が出たところで、実際に手元に残るお金を上記式から求めると、8,200万円-(5,270万円+300万円+102万円)=2,528万円となります。

これが、ローン返済完了、所得税・住民税も支払った後に手元に残る金額です。

例えば物件を購入した際の自己資金が1,600万円(頭金1,000万円+諸経費600万円)とすると、純粋に増えた金額は928万円ということです。

ここにこれまでに累積したインカムゲイン(※5)を加えると、10年の収支をトータルで考えることができます。

仮に税引き後の累積インカムゲインが、以下の前提の下、10年間で275万円あったとします。

インカムゲインについての詳しい解説は、第6回コラム「不動産投資におけるキャッシュフローの計算を理解しよう<前編>」をご参照下さい。

※5:累積したインカムゲインとは・・・手元に残る最終的なキャッシュフロー後の賃料収入を足したもの。

実際に数字を挙げて考えてみましょう。

<前提>

・購入価格:9,000万円

・借入金:8,000万円、金利2%、25年元利均等返済

・10年後のローン残高:5,270万円

・10年後の簿価:7,390万円

・売却価格:8,200万円

・売却諸経費(仲介手数料、抵当権抹消費用等):300万円

・購入してから10年後に売却

累積インカムゲイン275万円+売却による手残り2,528万円-自己資金1,600=1,203万円で、10年でキャッシュが1,203万円増えたということになります。

自己資金1,600万円の効率を考えた場合、単純に1年平均で7.5%程度(1,203万円/10年÷1,600万円)の利回りとも考えられます。

貨幣価値や実際にキャッシュ化する時期等も含めるともう少し複雑になりますが、ざっくりとした大まかなイメージはつかめるのではないでしょうか。

ちなみに、長期譲渡所得と短期譲渡所得では税率が19%も違いますので、個人で不動産を購入した場合、5年をひとつの目安に考える方は多いようです。

また、複数の不動産を保有しその中に売却損が出る可能性のものがある場合は、売却益が出る不動産と同じ年に売却することで、損益通算が可能になります。(収益不動産売却による譲渡所得は分離課税のため、総合課税の対象となる給与所得等とは損益通算ができません。)

不動産をいくつかお持ちの方は、一度試算してみてはいかがでしょうか。

執筆:ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)北野琴奈 氏

1974年北海道生まれ。津田塾大学卒業後、会社員を経て独立。

実践型FPとして家計、資産運用、不動産、賃貸経営などに関する講演、執筆、コンサルティング等を行う。

会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの上級資格である、国際ライセンスCFP®資格を取得。

自らポートフォリオを組み、金融・不動産を含めた資産を形成・運用。実物不動産は、国内・海外含め計数十室保有。

テレビ・新聞・雑誌等のメディア出演・取材協力多数。

著書に、『逆算で夢をかなえる人生とお金の法則』、『はじめての人のJ-REIT 基礎知識&儲けのポイント』等がある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |