賃貸事業と相続対策 その効果と留意点

2015年の相続税改正で基礎控除が4割減となったことをきっかけに、相続対策を目的とした賃貸アパート建築や賃貸物件購入が増加したと言われています。節税効果が高いことから、現在もこれらのニーズは高い状況にあります。とはいえ、こうした相続対策にはいくつかの留意点があります。今回は賃貸アパート建築や賃貸物件購入による相続対策の効果と留意点について概観してみたいと思います。

建物建築や不動産購入が相続対策となる理由

まず、なぜ建物建築や不動産購入は節税効果が高いのか確認しておきましょう。

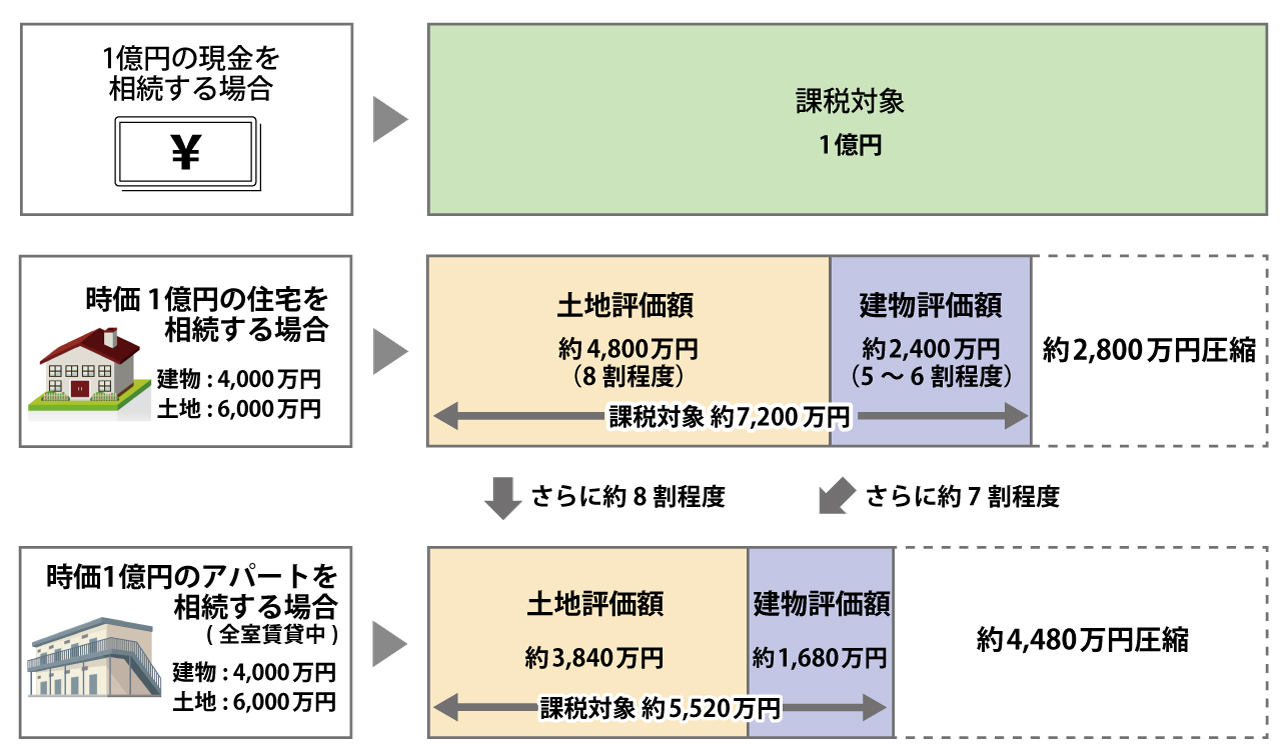

例えば、現金1億円を持っているとします。この現金を持ったまま相続が発生すると、相続税法上の財産評価額は1億円となりますが、時価6,000万円の土地と、時価4,000万円の建物を購入すると、相続税法上の財産評価額は、土地約4,800万円、建物約2,400万円となります。

相続税法上、土地の評価額は時価ではなく、公示価格(国土交通省が発表している土地取引価格の指標)の8割程度に設定された路線価で評価することができます(路線価がない場合は別の方法となります)。そのため時価が公示価格と同等であれば6,000万円が4,800万円程度と低く評価されることになるわけです。なお、公示価格よりも時価が高いエリアでは財産評価額をさらに低くできるということになります。

建物は固定資産税評価額が相続税法上の評価額として利用できます。固定資産税評価額は時価の5割から6割程度と言われています。結果として、現在の相続評価基準では、1億円の現金を土地と建物に変えることで相続税法上の評価額は概算で7,200万円まで縮小します。

賃貸物件の建築や購入にはさらなる効果が

次に、アパートなどの建物が賃貸用で全室賃貸中であるケースを考えます。この場合、住宅地ならば土地はさらに約8割程度の約3,840万円、建物は7割の約1,680万円に評価額が下がります。前者は貸家建付地(所有する土地に自分で賃貸建物を建築して第三者に貸し付けている場合の土地のこと)として評価されることによって、後者は貸家の場合は3割減とするルールがあることによります。そうしますと1億円だった評価額が約5,520万円まで下がることになります。

このように、現金を持っているならば、不動産、さらには賃貸用不動産に変えたほうが相続税法上の評価額を下げることができ、相続税の節税につながるという仕組みになっているのです。

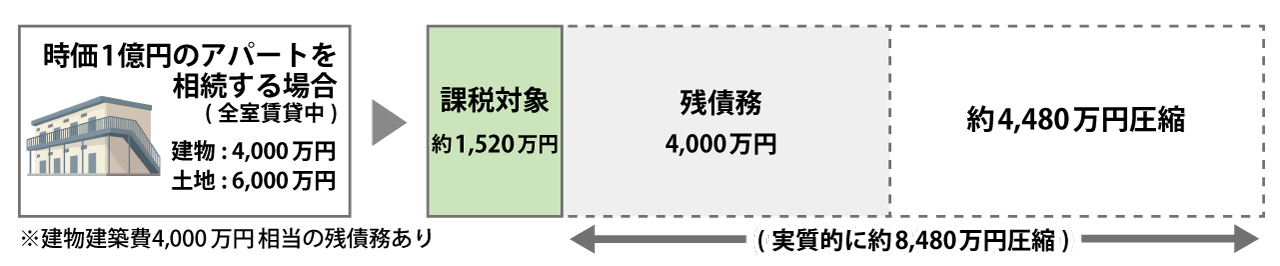

仮に現金6,000万円しか持っておらず、4,000万円を借り入れて、同じ1億円の賃貸物件を購入したとしましょう。この場合、土地と建物の評価額は約5,520万円となりますが、借入金が4,000万円ありますので、これを差し引くことができます。つまり相続財産の評価額は、何もしなかった場合の6,000万円から約1,520万円まで小さくなるということになります。

このような高い節税効果が得られるために、賃貸アパート建築や賃貸不動産の購入ニーズが高くなっていると言われています。

保有する物件・土地の定期的な資産価値の確認がポイントです。

対策実行にはいくつかの留意点がある

さて、このように節税効果の高い対策ですが、私は以下の3つについて留意しておくべきと考えています。

まず、賃貸不動産事業のキャッシュフローは時間の経過とともに悪化しやすく、計画が甘いと15年から20年経過したところでキャッシュフローが赤字に陥ることがあるという点です。賃貸物件は古くなれば競争力が低下し家賃収入が新築当時に比べ低くなる傾向にありますし、修繕費用や設備更新費用が次第にかかるようになってきます。また、設備の減価償却費は、建物本体の耐用年数より短く平均的には15年程度であり、耐用年数が経過すれば減価償却がなくなり税金がアップします(キャッシュフローが減ります)。借入していれば、支払金利が発生します。しかし支払い金利は時間の経過とともに徐々に減っていきますので、これも税金増を通じてキャッシュフローが悪化する原因となります。

※元本均等返済の場合、元本が同額で減っていくことによって支払金利も減っていきますので、結果として税金から控除できる支払金利の減少が税額アップに繋がります。元利均等返済の場合、毎回の返済額(元本+金利)は同じですが、時間の経過とともに元本の割合が大きくなり、逆に金利の割合は小さくなります。結果として税金は増えていきます。

賃料保証してくれるサブリース契約ならば安全だとおっしゃる方もいらっしゃいますが、一般にサブリース契約は2年更新で、更新のたびに契約当事者はともにサブリース賃料の変更交渉が可能です。契約期間中でも、賃料が土地や建物に対する租税その他の負担の増減や、近傍同種の建物の賃料に比較して不相当となったときは、借地借家法上、賃料の増減交渉は可能とされます。ですから長期にわたって同額の賃料が保証されると考えるのは危険です。

次に、相続対策の実施タイミングです。タイミングが早すぎると、相続発生の時期までに借入返済が進んでしまいます。また、賃貸事業で得た現金が積み上がり、結果として相続対策の効果が薄れてしまうということもあります。ですから、借入を利用した賃貸物件購入や賃貸アパート建築は実行する時期についてよく考える必要があります。

最後に、相続人間でスムーズに財産分割ができる状態となっているか、相続税を支払うための資金捻出方法を検討しているかという点です。相続税の節税ばかりに気を取られてしまい、相続時に財産を分割しやすい状態にしていないと、相続人同士で争いが生じる原因を作ってしまうこともあります。遺産分割協議が整わなければ節税のための各種特例が適用されない場合もあります。また、現金や金融資産が少ない場合は不動産を売却しないと相続税が支払えないという場合もあります。

シミュレーションと定点観測が大事

上述のような留意点がありますので、

(1)賃貸建物建設や賃貸物件取得の前に賃貸事業のキャッシュフローシミュレーションを行うとともに、

(2)相続税額が借入返済に伴いどのように変化していくか、

(3)相続税支払い資金の捻出に無理はないか、

(4)相続財産の分割で課題はないか

を確認するとよいと思います。

また、対策実施後は、数年に1回、上記の(1)から(4)について再点検し、問題があれば修正していくという作業を行うとよいでしょう。

なお、過度な節税対策に対し、相続税評価額が時価よりもあまりにも低すぎる場合は、不動産鑑定評価による時価で評価すべきという国税当局の主張が最高裁で認められたという事例がありますので、税理士などの専門家と十分な相談を行うことをお勧めします。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |