住宅ローンを申し込む際の段取りと注意点

住まいを買う人の大半は、住宅ローンを利用して購入資金を調達するはずです。借入額は、数百万円から数千万円と多額になるので、申し込んですぐに借りられるわけではなく、金融機関から住宅ローン審査を受けることになります。今回は、住宅ローンを借りる際のスケジュールの考え方や注意点についてご紹介します。

※画像はすべてイメージです

※住宅ローンに関する条件は金融機関によって異なります。記事内では一般的なケースについて紹介していますが、詳しくは利用予定の金融機関に直接確認してください

住宅ローンの審査は二段階に分かれている

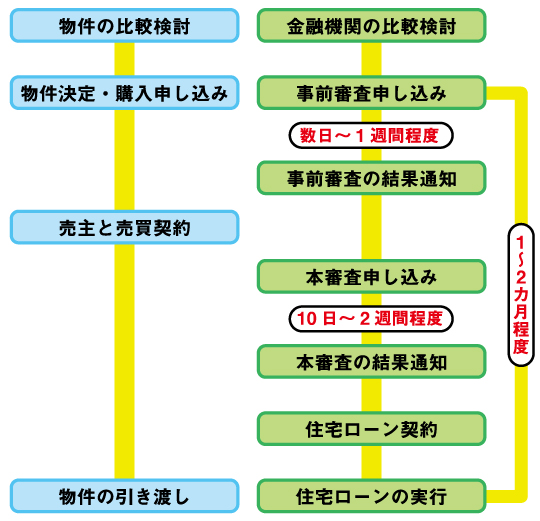

住宅ローンを借りるには、金融機関の審査を受ける必要があります。お金を貸す側にとっては、借りる人の返済能力や、購入予定の物件の価値などを調べる必要があるからです。審査は「事前審査(仮審査)」と「本審査」の二段階に分かれているのが一般的です。

「審査が二段階に分かれている理由は、売主と買主とのやりとりをスムーズにするためです。例えば、物件価格の交渉などを済ませて売買契約を結ぶ直前に、買主が『実は資金を用意できなかった』となると、売主は改めて別の購入希望者を探さなくてはなりません。このような混乱や無駄を避けるため、買主は事前審査を受けて購入資金を用意できるかどうかを確認してから売主との売買契約に臨むのが普通です。契約締結後、金融機関に本審査を申し込み、引き渡し日に金融機関から資金を借り入れて売主に支払うという流れが一般的ですね」(オイコス大森氏、以下同)

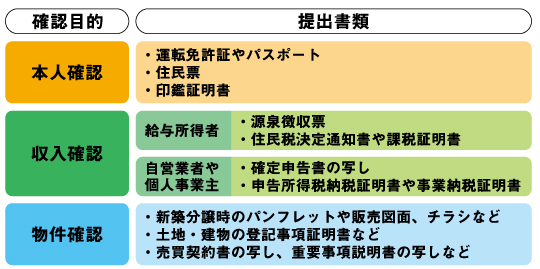

どのような書類がどのタイミングで必要なのかを確認

事前審査と本審査を総合すれば、おおむねどの金融機関の確認事項も似たような内容になっています。しかし、事前審査か本審査か、どちらのタイミングで何をどのように確認するのかは、金融機関によって異なるので注意が必要です。

「事前審査ではインターネット上のフォームに必要事項を入力するだけで、本審査になってから事前審査の申告内容の客観的な裏付けとなる書類を求められるケースや、事前審査の段階からさまざまな書類の提出を求められるケースなどがあります。書類のなかには、役所に行かなければ入手できないものや、売主や仲介会社に提供してもらわなければならないものも含まれますから、何がどのタイミングで必要になるのか、審査を受ける前に確認しましょう」

事前審査に通っても油断は禁物

事前審査に通れば、高い確率で本審査にも通りますが、もちろん絶対ではありません。特に注意していただきたいのが、事前審査の結果通知を受けた後の買い物や借り入れです。

「金融機関は、収入に対して借入額がどれくらいの比率になるのかをチェックします。そして、借入額には、貸し付けの可否を検討する住宅ローンだけでなく、カーローンや教育ローンなども含まれます。申込者の借り入れ状況は金融機関同士で共有しているため、事前審査に通った後に新たにローンを組んでしまうと、本審査に通らなくなる可能性があるのです。特に、収入に対する借入額が多く、ギリギリで事前審査に通った場合などは、スマートフォンなどを分割払いで購入しただけでも本審査に通らなくなってしまうことがあるので注意してください」

全体スケジュールを想定して計画的に

住宅ローンの借り入れを申し込む金融機関の選定は、物件選びと並行して進めておきたいところです。

「特に中古物件や建売一戸建て住宅などは、すぐに別の買い手が出てきてしまう可能性があるので、売主に購入申し込みの連絡を入れると同時に事前審査を依頼するくらいの心づもりでいた方が無難です」

住宅購入を検討する人の多くは、子どもの進学や転勤、同居家族構成の変化など、人生のターニングポイントがきっかけになっています。「○日までに新居に移りたい」といった期限があるケースも少なくないはずですから、以下に示した基本フローを参考に、計画的に進めましょう。

「金融機関では、住宅ローンの相談窓口を設置しているところが大半です。住宅購入の検討をはじめた段階で相談し、自身がどれくらいの金額を借りられそうなのかや、事前審査や本審査にかかる日数、必要書類の種別・提出のタイミングなどを確認しておくといいでしょう」

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |