マンション価格クロニクル1985年~2003年

12年間に及んだマンション価格の長期下落の要因

(1)当初における金利上昇による過剰な冷え込み効果(1991年~1995年)

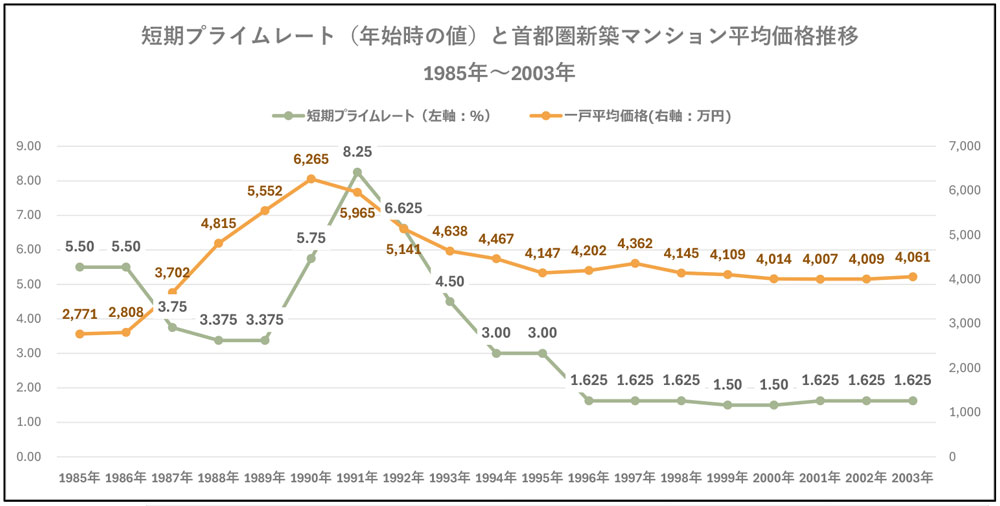

日本銀行の当時採用された基準金利「公定歩合」の変動により、変動金利の指標となる短期プライムレートは以下グラフのように変動した(年始時のレートを採用)。

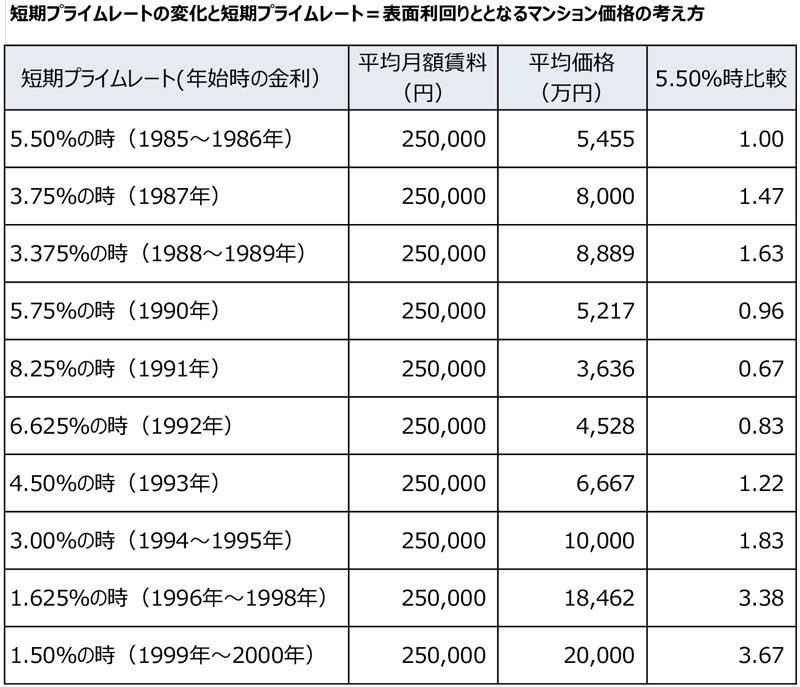

これを仮に、金融機関から資金調達をして月額賃料が25万円を得られるマンションに投資をする場合として考えると、次のことが言える。同じインカムリターンを維持するためには金利が下がれば下がるほどマンションの購入金額は高くても良いことになる。5.50%の場合表面利回りが5.50%となるマンション価格は賃料が月額25万円の場合は5,455万円となるが、短期プライムレートが大きく引き下がった1988年~1989年の3.375%はマンション価格が8,889万円でも同様のリターンが得られていた。5.50%時を1.00とすると1988年には1.63倍までの範囲内までの上昇であれば、金利変動による影響の域を出ない。地域が違って平均月額賃料が下がってもこの倍率は変わらない。

1989年を境に短期プライムレート(最高値)は急上昇した。そのためマンションの収益性は急激に悪化したが、反対にバブル崩壊後には短期プライムレートは大きく引き下げられ、ほぼ1.625%で固定される。1999年~2000年には一時期に1.50%まで引き下げられ5.50%の時を1.00とすると3.67倍まで投資効率が高まっていた。しかしこの時点でもなお、マンション価格が反転上昇することはなかった。

(2)1998年~2004年まで継続したインカムゲインを超えた大きな売却差損の発生

金利自体が年々下がっていたのだから、価格が上昇してもおかしくはなかったのに上がらなかった理由については、1997年以降肥大化したマンションの売却差損が要因として考えられる。購入価格より売却価格が安くなる状況では、金利が大きく下がったとしても、「投資としては損だ」と感じる人は当然多くなる。

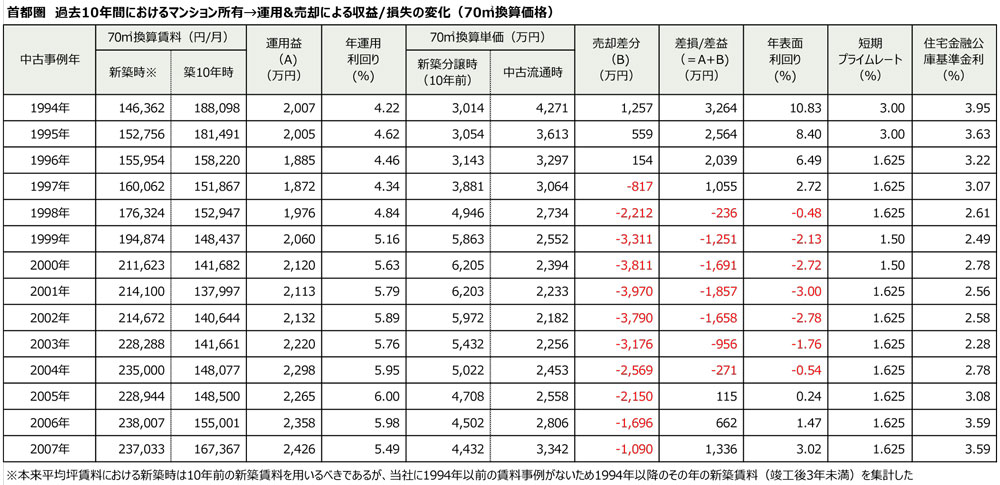

10年間のマンション投資を想定した場合、マンションの売却差損は1994年以降拡大の一途をたどっていることが下表から明らかで、「売却差分(B)」を見ると、1994年では1,257万円と一定の額でプラスとなっていたが、1997年に-817万円とマイナスに転じ、以降2001年までマイナス額は拡大していき、差損が膨らんでいった。一方で賃料収入に基づく「運用益(A)」を見ると、デフレの環境の中でも常に10年間で概ね2,000万円前後の利得を確保しているものの、売却差損が2,000万円を大きく超えていた1998年から2004年までの間はインカムゲイン(運用益)と売却差損の合計でもマイナスとなり、投資目線では全く魅力のない市場となっていた。

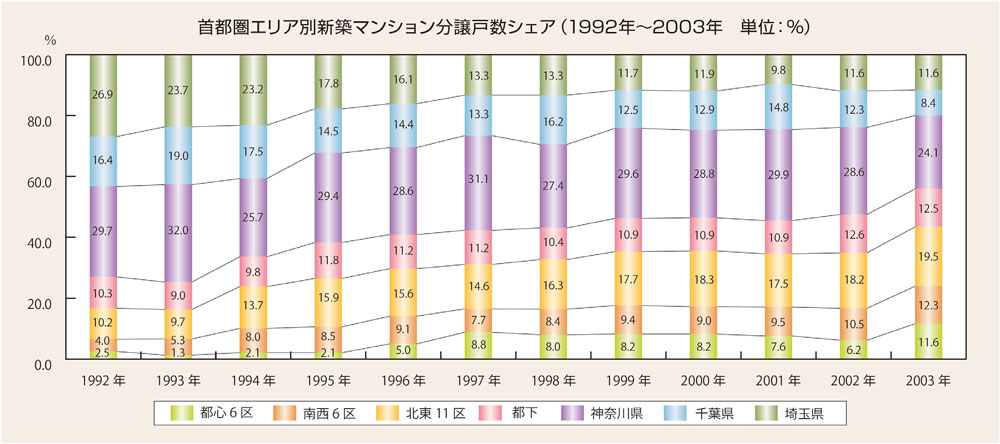

このような状況を考えると、投資に不向きな市場の中でマンションの大量供給が行われていたこと自体、当時いかに実需層がマンション購入の主体であったかがわかる結果となっている。その一方で、立地が都心回帰し、集中していく市場(下棒グラフ)では、物件立地の資産性が高まっており、特に都心集中供給と価格が大底圏にあった2000年から2003年におけるマンション市場は、投資目線で「立地、価格、金利」全てで好条件が揃っていた。この時期こそマンションを投資視点で購入する素地が整った“転換点”と見ることが可能である。

(3)住宅金融公庫の融資政策による価格上昇抑制効果の影響

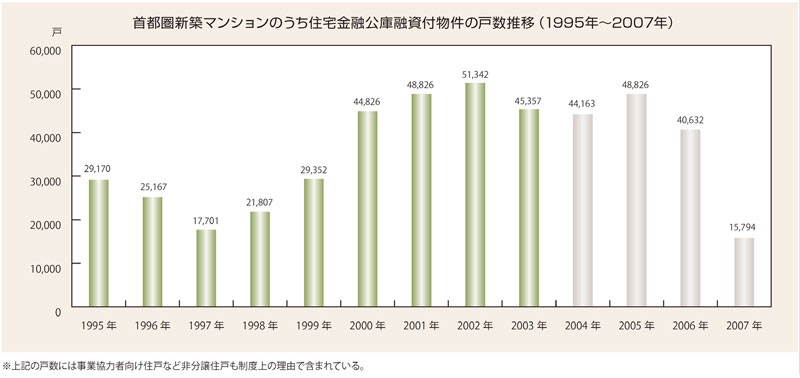

2003年に反転するまでマンション価格は下がり続けたが、そのことに関する考察を試みたい。重視したいのは住宅金融公庫融資の存在である。当社では1995年以降「優良分譲住宅融資」の件数を調査しており統計処理できる。この件数を見ると1995年は3万戸弱で、1997年にかけて利用件数は減少するが1998年以降拡大していき1999年には29,352戸、首都圏の供給量が最も多くなった2000年には44,826戸に達し、2002年には51,342戸でピークを迎えている。同年の首都圏の新築マンション分譲戸数は85,373戸であるので、60.1%が「優良分譲住宅融資」制度を使っていたことになる。

2001年から2003年は50%以上のマンションが「公庫付」マンションであった。融資額や金利は年々政策的な意味で拡充され、一般的には特に75m²以上の住宅では4,000万円以上の融資を受けられる状態にあった。そのため公庫融資枠内に価格を抑える力が働いた。

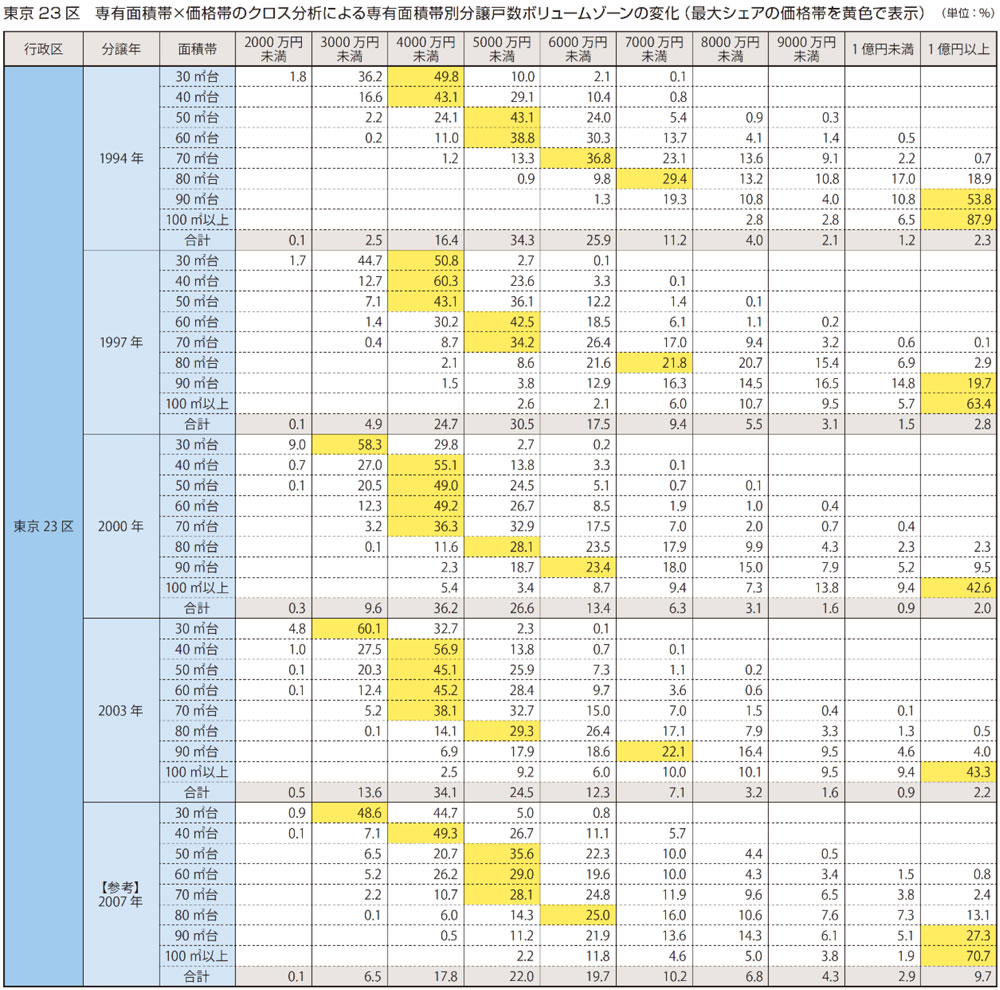

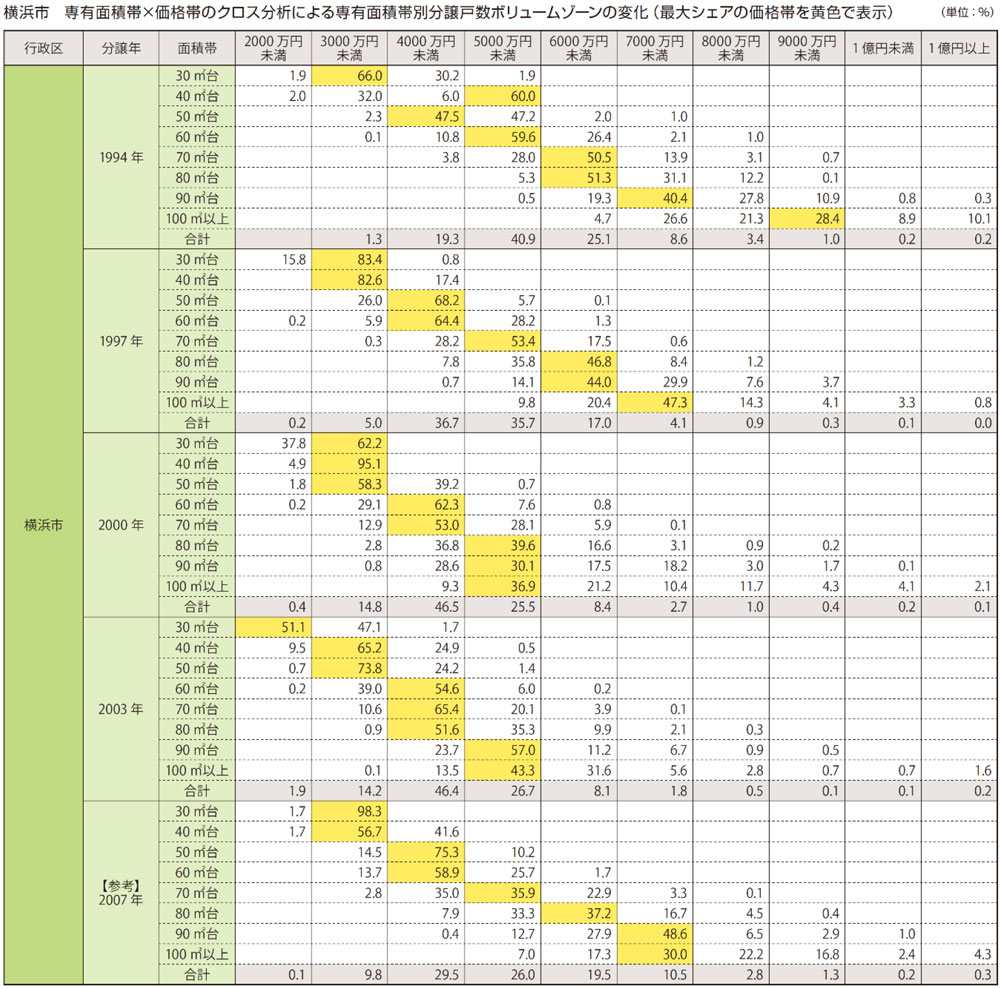

下表は1994年、1997年、2000年、2003年の東京23区および横浜市の専有面積帯と価格帯のクロス表で、数値は分譲戸数による各面積帯別のシェアである。もっとも大きな数値に黄色を落としている。つまり面積帯別に価格のボリュームゾーンの変化を示したものだ。

一般的には専有面積が広くなるほど物件価格は高くなるのでボリュームゾーンは右に降りていくような階段状になる。1994年はその傾向が出ているし1997年もやや薄まったとは言えそのような状態に近い(特に横浜市)。しかし東京23区でも2000年には、70m²台の物件は4,000万円未満、すなわち3,000万円台に、80m²台は2000年に4,000万円台に、2003年には3,000万円台に押し込められるように下がっている。横浜市でも同様の動きが見られる。

この時期に価格が下がっているのだから、階段状を維持する形で安い価格帯(左に)スライドしても良いはずだ。しかしそうはならず面積が広くなっても一定の価格水準を超えないように変化していることから、これは住宅金融公庫融資の範囲内に価格を留め置こうとする「上昇抑制効果」と言わざるを得ない。住宅金融公庫が住宅金融支援機構となり、直接融資から撤退した2007年にはこの価格抑制効果が緩んでいることもわかる。

安い価格で広い専有面積の物件が年々増えれば当然ながら平均坪単価も下がる。このように住宅金融公庫融資の依存度が高まることによって、マンション価格は下げ圧力が掛かり続ける結果となる。

※東京23区と横浜市のみ掲出したが、首都圏の全ての政令指定都市で調べ、千葉市やさいたま市、相模原市や川崎市でも同様の「価格抑制効果」が確認できる。

集計の方法

データは全て東京カンテイのデータベースに登録されているものを使用した。分譲年月が不明な住戸は対象から除外

公的金利のデータは日本銀行のウェブサイトから、住宅金融公庫基準金利は住宅金融支援機構のウェブサイトから引用した。なお、住宅金融公庫基準金利は現在公開されていない。

●集計対象:首都圏(東京都、神奈川県、千葉県、埼玉県)の新築マンション

専有面積30m²未満の住戸、事務所、店舗用途のものは除く。価格と専有面積のデータが揃っているもののみを集計に使用している。分譲戸数も価格や専有面積が不明のものは対象から除外した。

●集計期間:1985年~2007年(記事で扱うのは1985年~2003年である)

※住宅金融公庫の「公庫付」は「優良分譲住宅融資」制度のことである。このほかに「公庫利用可」と言われる「マンション融資」制度がある。

本調査では全戸融資利用が義務づけられた優良分譲住宅融資のみを集計している。優良分譲住宅融資では再開発物件において50m²未満(内法面積)のものにも対象になったが、基本的には内法面積50m²以上の物件のみが融資対象であった。

・東京23区エリア

都心6区:千代田区、中央区、港区、新宿区、文京区、渋谷区

南西6区:品川区、目黒区、大田区、世田谷区、杉並区、中野区

北東11区:台東区、墨田区、江東区、豊島区、北区、荒川区、板橋区、練馬区、足立区、葛飾区、江戸川区

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2024年7月31日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |