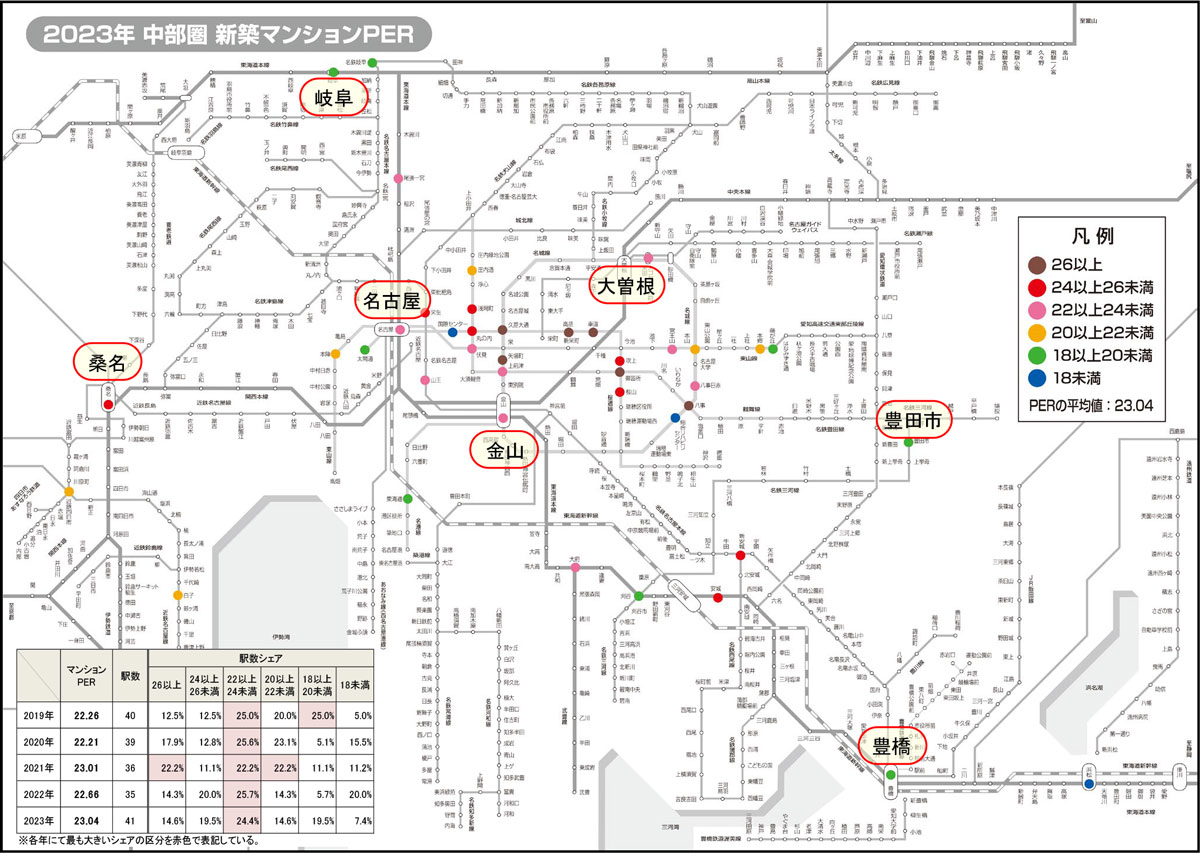

2023年 新築マンションPERの概況(中部圏)

東京カンテイ、中部圏における“2023年 新築マンションPER”を発表。

2023年の中部圏平均は23.04に上昇、集計対象期間での最高値を記録

マンションPERが最も低かった駅は「浜松」の17.01、最も高かった駅は「矢場町」の42.51

最も割高感が強い茶色の駅は名城線エリアに限定、東山エリアからJR名古屋駅寄りのエリアにシフト

2023年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の中部圏平均は23.04(対象41駅)と前年から0.38ポイント上昇し、集計対象期間(2005年以降)での最高値を記録した2021年を僅かに上回った。集計対象駅における新築マンションの平均価格(70m²換算)が前年比+5.8%の5,185万円、分譲マンションの平均賃料(70m²換算)は+2.2%の188,824円と揃って上昇、今回は価格の上昇率が上回ったことで賃料見合いでの割高感が強まる結果となった。

各駅のマンションPERを色分けした路線図を見ると、今回は対象駅が6駅増えていたがその大半は名古屋市中心部のJR名古屋駅周辺~東山エリアに該当しており、分布状況からも供給エリアの拡大は示されていない。近郊~郊外エリアに位置するサテライト都市では近年の価格高騰に伴って暖色系にシフトする動きも見られていたが、やはり周辺の住宅価格に強い影響力がある一戸建て住宅との兼ね合いもあってか、今回は再び割安感を示す色味に戻すケースも散見されている。賃料見合いで強い割安感を示す青色のうち、「総合リハビリセンター」や「浜松」においては供給された新築物件よりも駅近マンションから比較的高い賃料事例が発生しており、賃料見合いでの割安感が実態よりも強めに出てしまった可能性が高い。表面利回り換算で5%以上を維持している緑色は8駅(シェア19.5%)と駅数・シェアともに大きく増大し、今回は岐阜県や愛知県下の近郊エリアのみならずJR名古屋駅周辺でも確認されている。強い割高感を示す茶色の駅は引き続き名古屋市営地下鉄名城線エリアに限定されているが、分布状況を詳しく見ると今回は東山エリアからJR名古屋駅の東側エリアにややシフトしている。

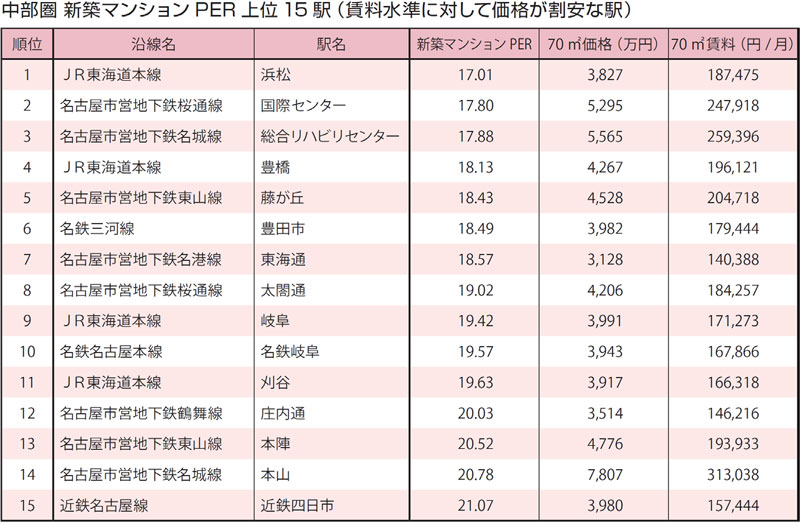

PERランキングの第1位は「浜松」、名古屋市中心部ほどの価格高騰は生じず割安感を維持

中部圏で最もマンションPERが低かった(割安感が強かった)駅はJR東海道本線「浜松」の17.01で、賃料換算での回収期間は中部圏平均に比べて6年ほど短い計算となる。賃料事例シェアの1/3以上が徒歩4分に立地する大規模タワーマンションで占められており、掲出した表の月額賃料は実際の相場水準よりも高く出ているものと考えられる。分譲価格の対象となった物件自体のマンションPERは18.49と中部圏平均を大幅に下回っていることから、当該駅では名古屋市中心部ほどの価格高騰は生じておらず賃料見合いでの割安感が依然として維持されていると言えよう。また、「総合リハビリセンター」「豊橋」「藤が丘」「豊田市」「太閤通」「刈谷」「本山」でも同じく分譲実績が確認された新築マンションよりも駅近立地やタワー系・レジデンス系といったスペック面で優位な物件から比較的高めの賃料事例が発生しており、各駅のマンションPERに対しては幾分か割り引いて評価する必要がある。それ以外の7駅に関しては分譲価格と募集賃料の対象物件が同一もしくは概ね同スペックであったことから、中部圏の中でも新築マンション価格が賃料見合いで純粋に割安な駅と見て問題ない。

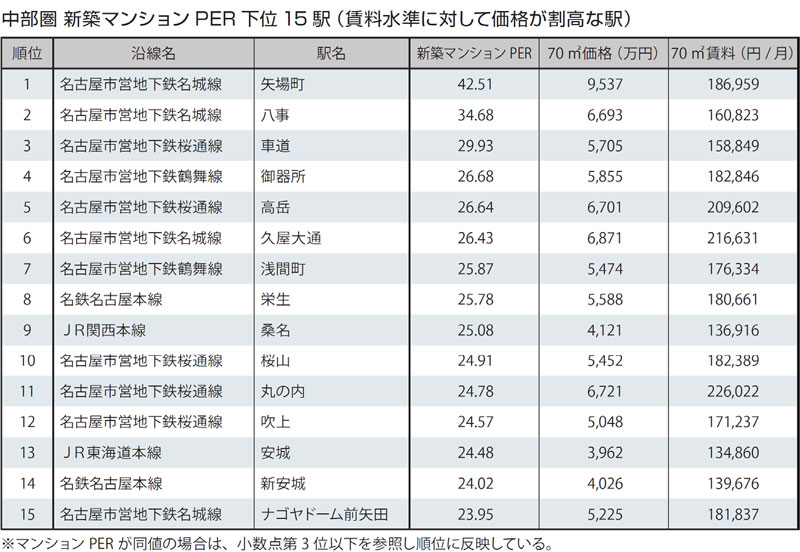

一方、最もマンションPERが高かった(割高感が強かった)駅は名古屋市営地下鉄名城線「矢場町」の42.51で、中部圏平均と比較して回収には19年以上も余計にかかる計算となる。2020年には上位駅の一つとして登場していたが、今回は下位駅のトップとして再登場することとなった。一転して最も割高な駅となった要因はやはり新築マンションの価格水準にあるとみられるが、ランキング上位に入っていた2020年当時に比べて今回は5,000万円近くも水準が押し上がっていた。もちろん、この価格上昇は正味トレンドによるものだけではなく大手デベロッパーが手掛けた駅近立地の大規模タワーマンションが分譲価格の対象物件となったことも大きく影響している。また、募集賃料の対象物件を見てみると、上記物件はまだ入ってきておらず、立地条件が同程度の準タワー物件もあるが賃料水準自体は他の物件と比べてもさほど高くない。来年以降、上記した駅近立地の大規模タワーマンションから賃料事例が発生すれば現状より割高感が改善することもあり得るが、隣接駅で複数路線が利用可能な「栄」や「上前津」以上の相場賃料が示される可能性は低く、賃料見合いで割安な穴場駅として再び上位駅に登場することは想像し難い。

保有する物件・土地の定期的な資産価値の確認がポイントです。

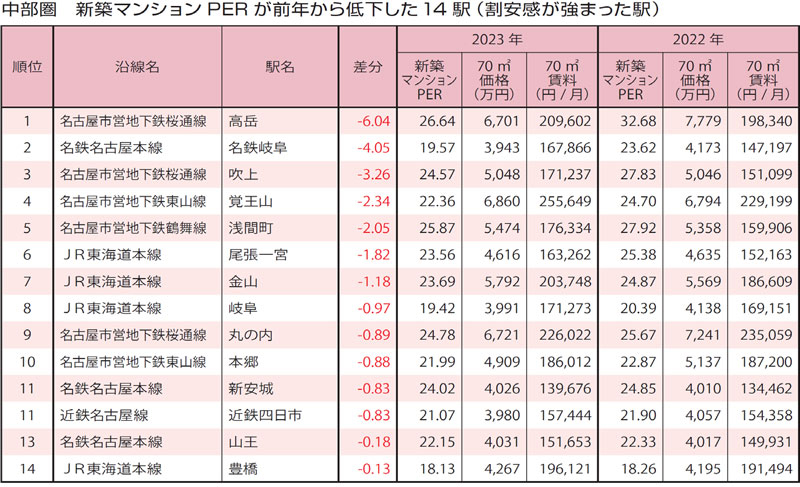

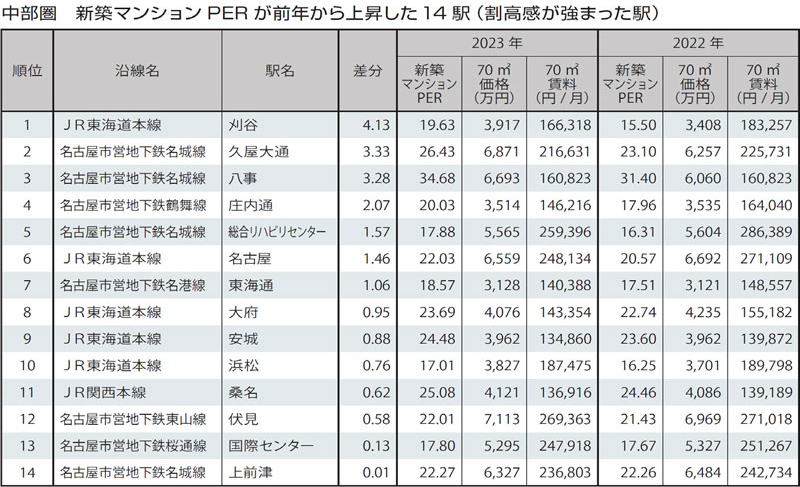

PERが前年から最も低下した駅は「高岳」、新築供給が高級レジ→駅近コンパクトに変化して価格が低下

前年に比べて最も割安感が強まった駅は名古屋市営地下鉄桜通線「高岳」で、賃料換算での回収期間は6年ほど短くなった。新築マンション価格は前年から13.9%も下げているが、継続販売されている各物件で価格調整が為された以上に分譲価格の主な対象物件が高級レジデンスから駅近コンパクトにシフトした影響の方が大きいようだ。また、駅平均の月額賃料が上昇したことも割安感の強まりに寄与している。掲出した14駅のうち、新築マンション価格が10%以上も下落していたのは前述した「高岳」のみで、半数近くは横ばい~強含みとなっていた。それに対して、月額賃料は「丸の内」「本郷」の2駅を除けば前年から上昇しており、「名鉄岐阜」「吹上」「覚王山」「浅間町」では10%以上の上昇率を示している。「吹上」では対象物件が築浅化したため、それ以外の3駅ではいずれも対象物件の高スペック化によって賃料水準が大幅に上昇することとなったわけだが、後者の3駅を詳しく見ると「名鉄岐阜」ではタワー物件、「覚王山」では高級レジデンス、「浅間町」では駅近物件が募集賃料の新たな対象となるなど、それぞれの駅が位置するエリア特性によって賃料水準を押し上げる物件も異なっている点は非常に興味深い。

一方、前年から最も割高感が強まった駅はJR東海道本線「刈谷」で、2022年に比べて4年以上余計にかかる状況となった。月額賃料が9.2%下落したことに加えて、新築マンションの平均価格が14.9%も上昇したために、賃料見合いでの割高感が大幅に強まる結果となった。分譲価格・募集賃料の対象物件のバイアスはほとんど見られず、純粋に割高感が強まったと捉えても問題ない。ただし、価格水準自体は4,000万円を下回っており、マンションPER自体も依然として20ポイントに達していないことから、中部圏の中でも割安な駅の一つであることには変わりない。ランキングに登場する駅のうち、「庄内通」「総合リハビリセンター」「名古屋」「大府」においては賃料事例が発生した物件の経年や相場調整などを背景に、月額賃料の大幅低下によって割高感が強まっている。

新築マンションPERの算出方法と改定版における変更点について

分譲マンションの新築価格が、同じ駅勢圏の分譲マンション賃料の何年分に相当するかを求めた値。

マンションPER=マンション価格÷(月額賃料×12)

一般に、マンションPERが低ければ賃料見合いでは割安で買いやすく、反対に高ければ割高で買いにくいことを意味する。なお、改定版ではデータの均質化を図るために、分譲マンションの募集賃料も“新築相当”(=直近3年間に発生した築3年未満の事例を対象)とし、対象も最寄駅からの所要時間が徒歩20分以内の物件に改めた。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2024年5月1日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |