『定期借地権分譲マンション』のストック総括および供給動向分析

東京カンテイが「定期借地権分譲マンション」のストックや供給動向について調査・分析しました。

登場から30年目を迎えた定借マンションの"現在地"と直面し得る今後の課題点についてまとめています。

※写真はイメージです。

[ 目次 ]

一般的には借地期間の定めがある借地権付きの分譲マンションを指し、その多くは原則として期間満了時に建物を解体し更地を地主に返還する「一般定期借地権」の物件となっているが、一部では「建物譲渡特約付借地権」の物件なども見られる。東京カンテイにおいては、分譲当時のカタログや物件概要などで定期借地権に関する記載がある物件を「定期借地権分譲マンション」と分類している。

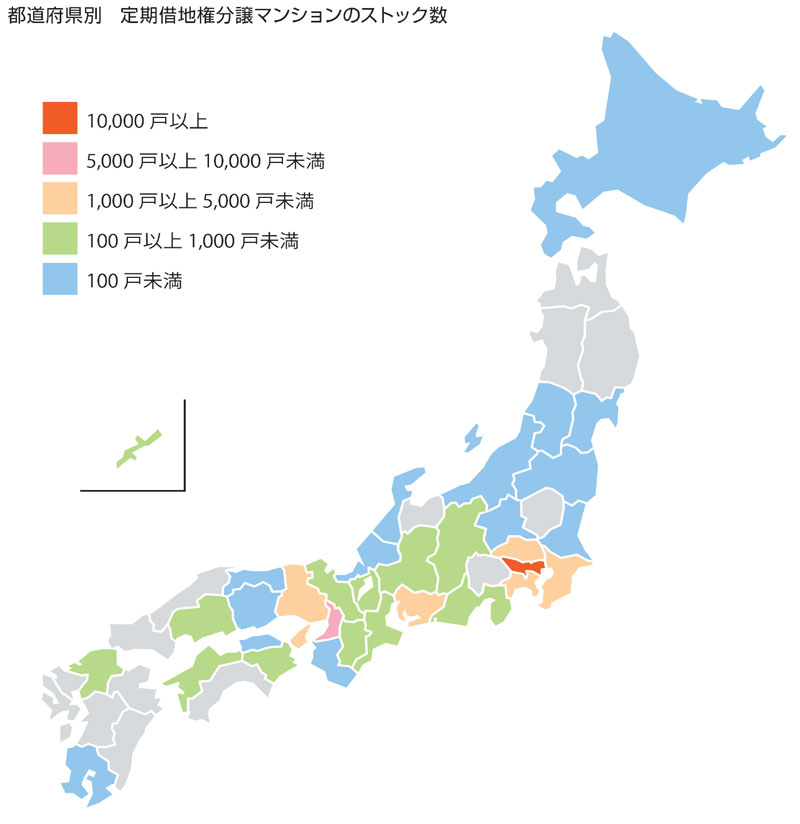

定期借地権分譲マンションのストック数

定期借地権分譲マンションの供給エリア分布

2022年12月末時点における定期借地権分譲マンション(以下、定借マンション)のストック数は、全国で657棟・33,915戸を数える。ストック戸数に応じて色分けした全国のマップを見てみると、定借マンションが全く供給されていないエリアが東北地方や九州地方などの一部地域で確認できるものの、それらを除けば程度の差こそあるが三大都市圏のみならず地方圏においても定借マンションが開発されてきた様子を見ることができる。

ストック戸数が多い暖色系の色(1,000戸以上)は三大都市圏に集中しており、中でも東京都は11,263戸と突出している。棟数は122棟で、愛知県の142棟にトップを譲る形となっているが、近年にかけては大規模物件やタワー物件が数多く供給されていることもあり、都道府県の中で唯一1万戸を超えている。全国における戸数シェアは33.2%で、全ストックの1/3に相当する定借マンションが東京都に立地している。また、都市圏の中心部に位置する大阪府(5,478戸)や愛知県(4,342戸)も比較的多くのストック戸数を有しているが、前述した東京都とは2倍以上の大差がついている。この他、1,000戸以上のストック戸数を有しているのは神奈川県・埼玉県・千葉県・兵庫県の4県のみで、いずれも三大都市圏に該当している。

一方、地方圏に目を向けてみると沖縄県の949戸が群を抜いており、1,000戸の大台目前に迫っている。次点の広島県も542戸と比較的多くのストック戸数を有しているが、それ以外のエリアではほとんどが100戸に達しておらず、棟数自体も数棟が確認される程度である。

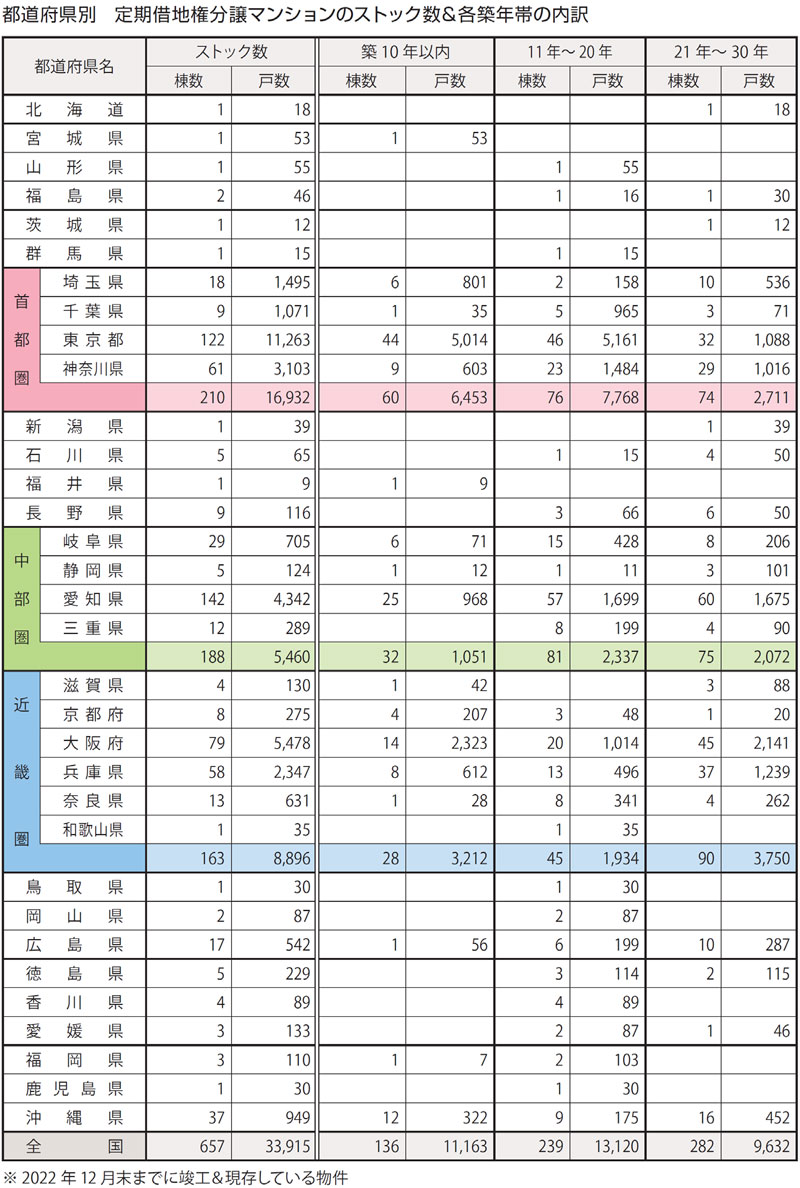

定期借地権分譲マンションのストック数&各築年帯の内訳

首都圏のストック数は210棟・16,932戸で、全国におけるシェアは棟数が32.0%、戸数に至っては49.9%とほぼ半数を占めている。東京都のストック数は122棟・11,263戸で、首都圏の中でも突出している。「築21年~30年」のストック数が32棟・1,088戸と比較的少ないのに対して、「築10年以内」や「築11年~20年」はいずれも40棟以上・5千戸以上と高水準を示しており、近年にかけて定借マンションの開発が盛んに行われていることがうかがえる。

近畿圏のストック数は163棟・8,896戸で、全国におけるシェアは棟数が24.8%、戸数が26.2%で、どちらも1/4程度に相当している。大阪府のストック数は79棟・5,478戸で、「築21年~30年」のストック戸数は全国で最多となっている。一方、「築10年以内」は大規模タワー物件を中心に定借マンション開発が再び活性化してきていることを背景に2,323戸と他の築年帯よりも多くなっている。

中部圏のストック数は188棟・5,460戸で、全国におけるシェアは棟数が28.6%であるのに対して戸数は16.1%と10ポイント以上も下回っている。

中部圏は定借マンション史の黎明期から盛んに供給が行われていた愛知県を含んでいるが、当時は個人所有の土地で小規模な物件が開発されることが主流であり、また東京都や大阪府のように近年にかけてタワー物件のような大規模な定借マンションも数少ないため、上記のように棟数と戸数におけるシェアでギャップが生じているものと推察される。愛知県のストック数は142棟・4,342戸で、中部圏の大半を占めている。また、ストック棟数に関しては前出した東京都を上回り、全国でトップの多さを誇っている。これらのストックは「築11年~20年」や「築21年~30年」に偏っており、「築10年以内」に限れば東京都に大きく水を開けられている。

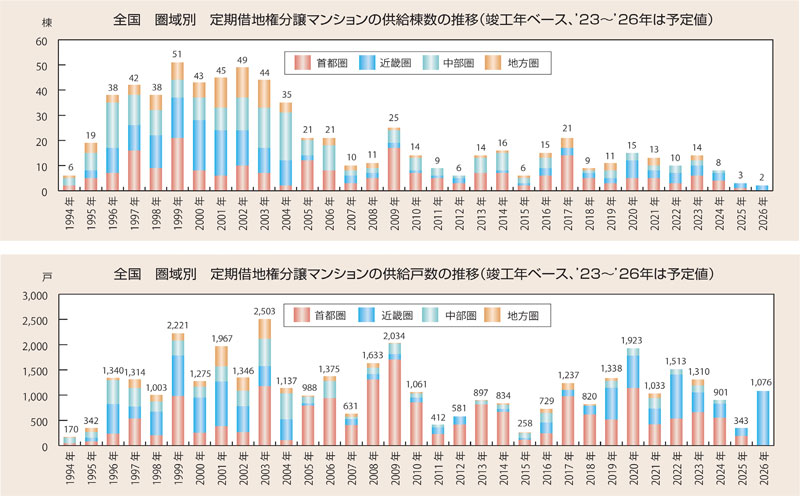

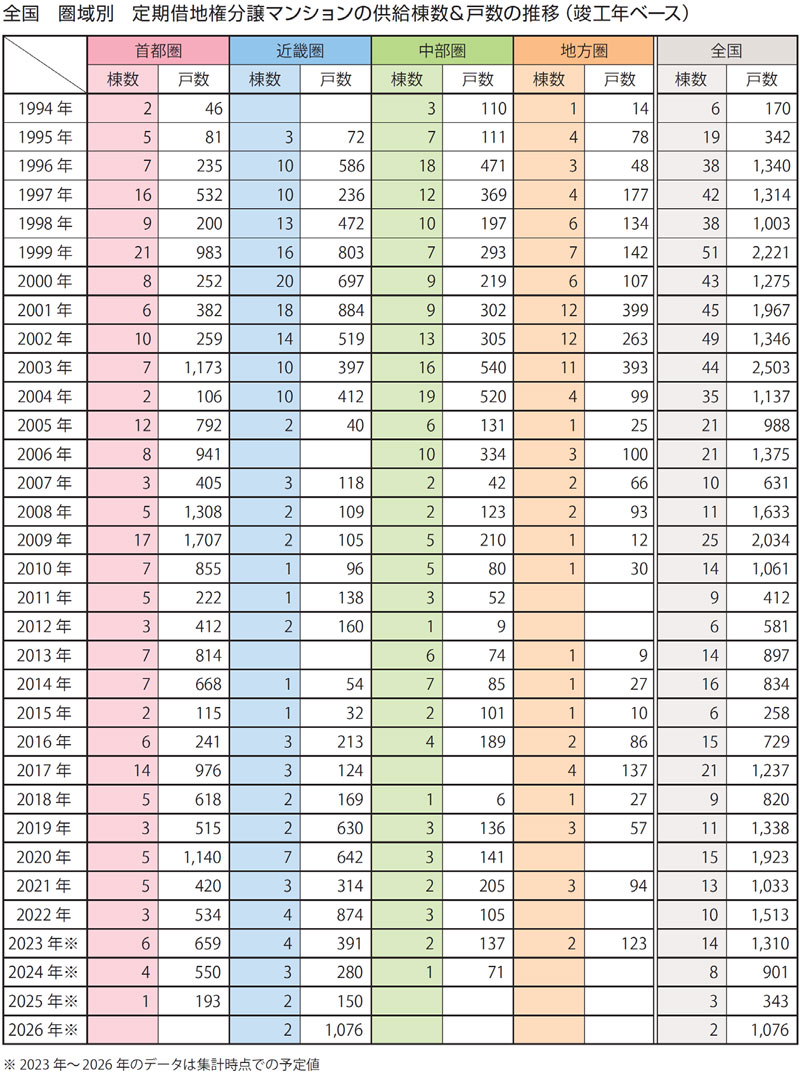

定期借地権分譲マンションの供給棟数&戸数

供給棟数のボリュームゾーンは1990年代~2000年代前半、供給戸数のピークは2003年の2,503戸

1992年8月に新借地借家法が施行されたことを受けて、1994 年には全国の中でも神奈川県や愛知県などでいち早く定借マンションが供給され始めていたものの、そのほとんどは地元の企業が手掛ける50戸未満の小規模な物件に留まっていた。翌年以降、供給先が三大都市圏や地方圏へと拡がるとともに供給ペースも一気に加速していき、1995年には19棟と前年から3倍以上に増加、1996年には38棟と倍増し、1999年には過去最多の51棟を記録することとなる。一方、供給戸数においても1996年には1,340戸と早々に1千戸の大台に達し、1999年には2,221戸までその規模を拡大させていた。1物件当たりの戸数規模は1990年代を通して50戸未満の小規模なものが中心となるわけだが、1996年には総戸数が100戸以上の物件が供給され始め、1999年には定借マンションで初のタワー物件である「ラグザ大阪・レジデンス」(20階建て)が大阪市福島区で竣工している。

登場から僅か6年間で急激に数を増やしていた定借マンションだが、この期間を通しては売り主に関しても徐々に変化を見せていた。1995年には藤和不動産が当時の大手デベロッパーとして初の定借マンション「藤和田園調布ホームズ」を東京都世田谷区で供給したことを皮切りに、大手や準大手、電鉄系や商社系などのデベロッパーも相次いで定借マンション市場に参入していくことになる。例えば、全国で過去最多の供給棟数を誇っていた1999年には「ライオンズガーデン西武立川」(大京)、「ライオンズマンション尼崎ガーデンシティ」(大京)、「パーク・ハイム南荻窪三丁目」(三井不動産)、「ヒルズ本駒込山の手台」(野村不動産都市開発)、「藤和シティホームズ鵠沼海岸」(藤和不動産)、「藤和シティホームズ池田山」(藤和不動産)、「港北ガーデンハウス」(住友不動産)、「ライオンズマンション鎌倉大船」(大京)、「パーク・コート麻布鳥居坂」(三井不動産JV)、「パークヴェール橋本」(三井不動産JV)の10棟と、その数は実に全体の約2割にも及んでいた。

2000年代以降は大規模物件やタワー物件が増加、供給主体は地元の企業から大手デベなどにシフト

2000年代に入ると、これまで地価高騰に伴ってマンション開発が大幅に減少していた東京都や大阪府などの都市中心部においても値頃な価格で物件供給が可能となったために、定借マンションの供給意義は以前に比べて弱まることとなり、供給棟数においては明らかにペースの鈍化が認められる。一方、供給戸数を見てみるとやや異なった特徴が認められる。この年代になると、個人所有の土地以外にも比較的広い開発用地を確保しやすい法人保有の土地(工場やビル、社宅や遊休地など)や自治体保有の土地(庁舎や公会堂、病院や学校など)で定借マンションを供給するケースが増え始めていた。また、都市部ではこれらの土地で大規模かつ超高層の定借マンションが開発されることも珍しくなくなった。ちなみに、同年代で最高階数が最も大きかったのは2008年に竣工した「シティタワー品川」(43階建て)で、総戸数の828戸は定借マンションにおける歴代トップの規模を誇っている。

2013年以降の新築マンション市場はアベノミクスによる景気浮揚への期待感の高まりや消費増税などを受けて実需・投資ニーズが喚起される形となり、再び活気を取り戻す動きを見せていた。定借マンション市場においても新築マンションの価格高騰の流れを受ける形で2013年を境に棟数・戸数ともに上向いていった。物件の戸数規模や最高階数の面では大きな変化が認められなかった同年代の定借マンションだが、同時期からは神社仏閣の建て替えや維持管理の費用を捻出するために、これらが所有する土地の敷地内において開発が行われ始めたことは特徴の一つに挙げられる。例えば、2010年に東京都新宿区で竣工した「パークコート神楽坂」は赤城神社再生プロジェクトの一環で敷地内に建てられたもので、最寄りの神楽坂駅から徒歩2分という好立地や著名な建築家が監修したデザイン性に富む物件であったこともあり、定借マンションとしては珍しく周辺の相場価格よりも高値で販売されていた。

新型コロナウイルスの感染拡大で始まった2020年代においては建築コストの上昇や現物資産への投資マネー流入などの影響もあり、2013年以降続く新築マンションの価格高騰局面は一向に収まる気配がない。このような局面においては周辺の相場価格よりも割安に取得できる定借マンションへのニーズが相対的に高まっているようで、2020年~2023年にかけての供給棟数は年間で10棟を上回り続けており、今後もコンスタントな供給が予定されている。また、物件の高層化は一段と進んでおり、2022年に竣工した「梅田ガーデンレジデンス」(56階建て)は最高階数を僅かながら更新している。

定期借地権分譲マンションの価格&専有面積

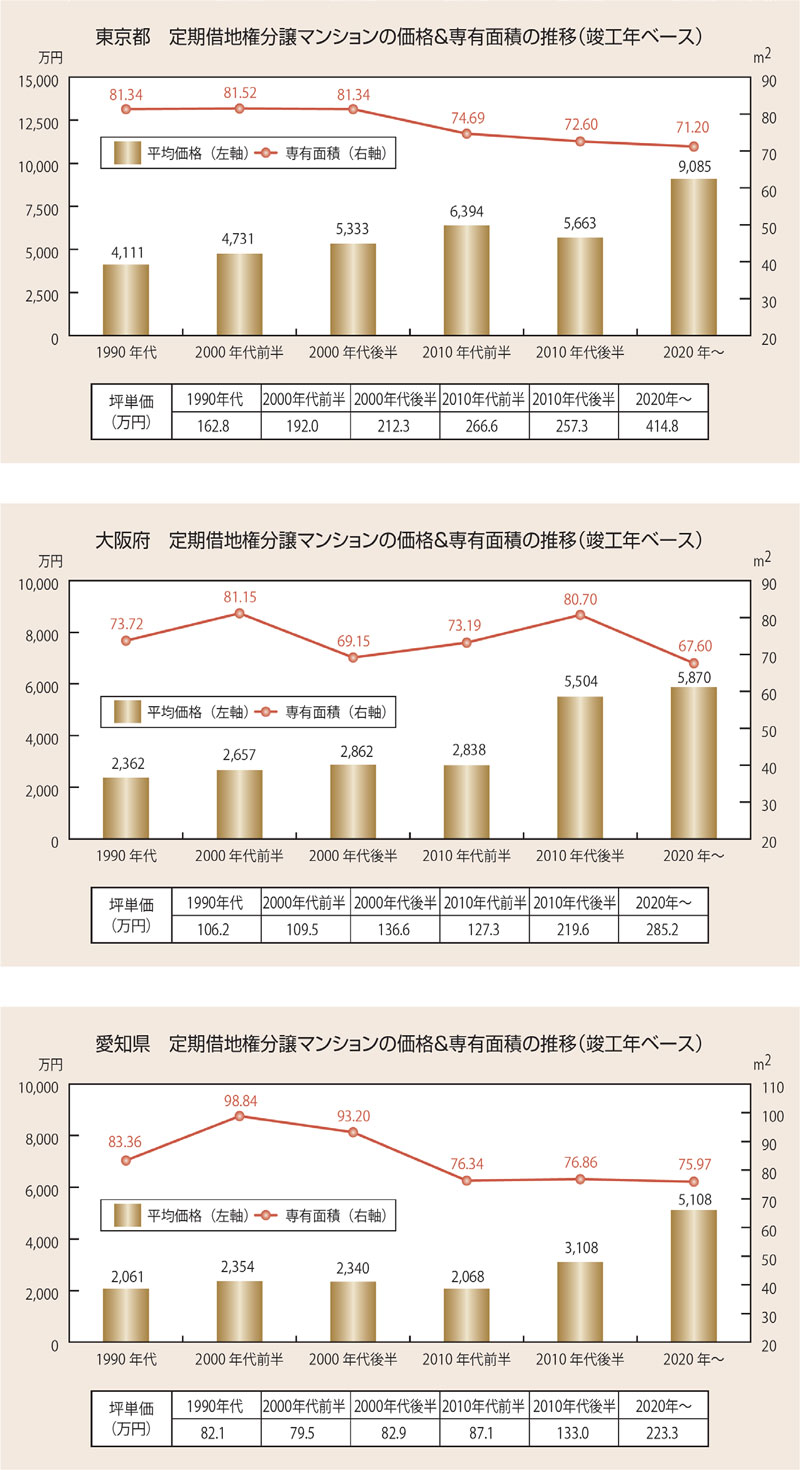

全国 定期借地権分譲マンションにおける価格&専有面積の推移

全国の中で最大のストックシェアを誇る東京都の平均価格を見てみると、1990年代から2010年代前半まで一貫して上昇傾向で推移し、2010年代後半にはやや反落したものの、2020年以降は9,085万円まで跳ね上がっている。一方、専有面積は1990年代~2000年代後半にかけては80m²台で安定推移していたが、2010年代に入ってからは縮小傾向にあり、2020年以降は辛うじて70m²台を維持している状況である。坪単価を見ると、1990年代~2000年代前半にかけては200万円を下回っていたが、2000年代後半には200万円の大台に達し、2010年代を通しては200万円台半ばまで上昇していた。さらに2020年以降は供給先が概ね東京23区内に絞り込まれ、「ザ・パークハウス南麻布」をはじめ坪500万円以上の物件が増えてきたこともあり、坪単価は414.8万円と一気に水準が押し上がってきている。

なお、坪単価が400万円を超えているのは全国の中でも東京都のみとなっている。

神奈川県の坪単価を見てみると、1990年代~2000年代後半にかけては100万円台前半で安定推移していたが、2010年代前半から明確な上昇傾向を示している。2021年には県内で初めて坪300万円の大台に乗せた「パークホームズ横浜反町」が竣工し、2020年以降の坪単価は286.7万円と300万円台に迫りつつある。一方、専有面積は坪単価の動きとは対照的に2010年代前半から縮小傾向へと移行しており、前述した東京都に比べて僅かに下回り続けている。

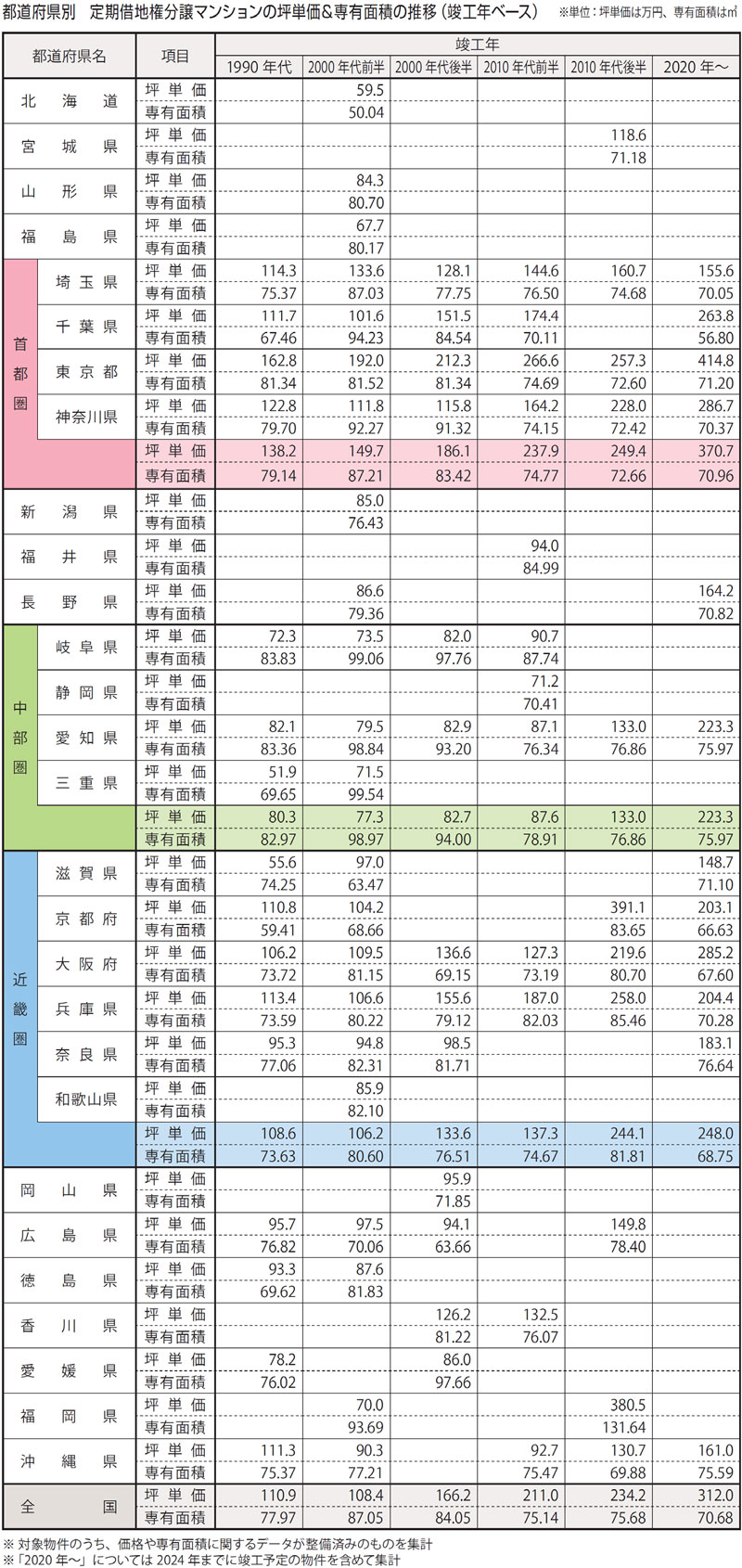

大阪府の平均価格を見てみると、2010年代後半には前期から2,600万円以上も上昇し、2020年以降では5,870万円とさらに上値を伸ばしている。2010年代後半になると大阪市内に立地する物件やタワー物件の割合が増え始めていたこともあり、価格帯にも明確な差が表れている。2020年以降はグロス価格を抑える目的やタワー物件の低層階で狭めの住戸を配するケースが増えたために、専有面積は定借マンションが登場して以来最も狭くなっている。坪単価は2010年代後半になると前述の通り物件の好立地化や高スペック化に伴って一気に200万円を突破し、2020年以降は285.2万円と300万円の大台に迫る水準まで上昇してきている。直近にかけては300万円を超える住戸が急激に増えてきており、坪単価が300万円を超える物件がいつ登場しても何ら不思議ではない。

京都府における定借マンションの供給は断続的であり、その数もかなり限られているため、価格や専有面積で明確なトレンドを把握することは難しい。また、その土地柄から非常に高額な物件が供給されるという特徴も有している。2010年代後半には「イーグルコート京都御所梨木の杜」や「J. GRAN THE HONOR 下鴨糺の杜」が相次いで竣工したことで、当該期間の坪単価は一時的だが400万円の大台目前まで迫っていた。

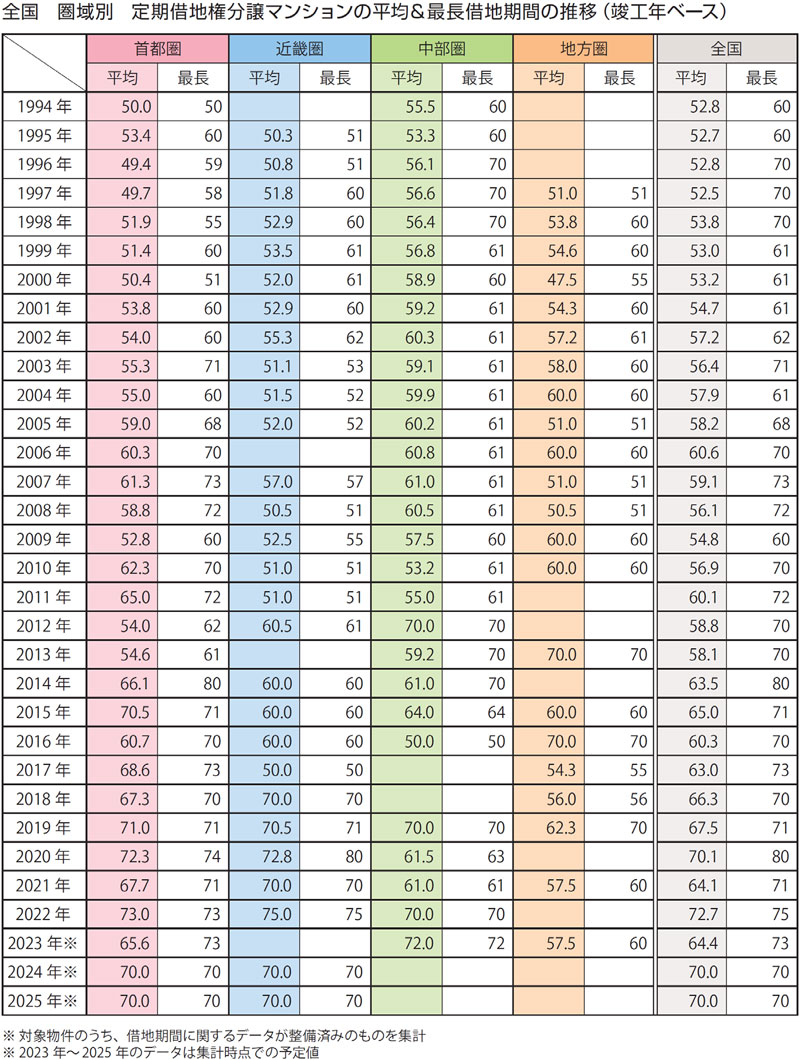

2010年代前半にかけて水準が押し上がっていた東京都や大阪府とは対照的に、愛知県では平均価格が概ね2,000万円台前半に留まっていた。2010年代後半に入ると愛知県においてもタワー物件が台頭してきたことから前期から一気に1,000万円以上も上昇、2020年以降には名古屋市内での物件が増えたこともあり5,108万円と上昇ペースは一段と加速している。一方、専有面積は2010年代前半に80m²を割り込み、直近にかけては70m²台半ばで安定している。坪単価を見ると、2010年代前半までは概ね80万円台で推移していたが、2010年代後半には133.0万円と100万円の大台に達し、2020年以降は223.3万円と200万円を突破している。また、住戸単位ではタワー物件の高層階に位置するものを中心に300万円を超えるケースが出始めている。

定期借地権分譲マンションの借地期間

定期借地権分譲マンションの平均&最長借地期間の推移

各圏域における平均借地期間を見てみると、首都圏では2000年代前半には徐々に長期化していき、2006年には初めて60年を突破、2015年には70年の大台に達し、2022年時点では73.0年を記録している。近畿圏では平均借地期間が長期化する動きは比較的鈍く、60年を突破したのは2012年と全国の圏域の中で最も遅かった。 2022年時点では75.0年と他の圏域をやや上回っている。対照的に、中部圏ではいち早く平均借地期間が長期化する動きを示しており、60年を突破したのは2002年、70年の大台に達したのは2012年であった。しかし、それ以降は長期化する動きが停滞しており、2022年時点でも70.0年と最高値を更新するまでには至っていない。

最長借地期間は平均借地期間に比べて早期に大台に乗せており、この傾向は圏域を問わず同様である。首都圏においては定借マンションが登場して間もない1995年には借地期間を60年とする物件が竣工しており、2003年には最長借地期間を71年まで一気に伸ばしていた。その後、最長更新に目立った動きはなかったものの、2014年には借地期間を80年とする物件が全国で初めて埼玉県川越市に登場することとなる。これを境に最長借地期間は70年以上で推移し続けているが、80年を上回る物件は現時点でまだ確認されていない。近畿圏において借地期間を60年とする物件が初めて登場したのは首都圏や中部圏よりも数年遅い1997年で、さらに借地期間が70年の物件に至ってはそれから20年以上も経過した2018年まで待たなければならない。ただし、それ以降の最長借地期間は70年以上で推移し続けており、2020年には全国で2番目となる80年の物件が大阪府守口市にて竣工している。中部圏においては定借マンションが登場し始めた1994年には借地期間を60年とする物件が既に竣工しており、1996年には早くも70年の物件が全国に先駆けて愛知県安城市にて供給されていた。しかし、2000年代に入ってからは最長更新の動きが全く見られず、2022年時点でも変わらず70年のままである。

借地期間が70年以上の定期借地権分譲マンション

借地期間が70年以上の定借マンションは、竣工予定を含めると全国で62物件を数える。圏域別での内訳を見ると、首都圏の35物件が最も多く、近畿圏と中部圏はともに12物件、地方圏は3物件に留まっている。また、都道府県別では東京都の26物件が最多、次点は神奈川県の14物件で、大阪府や愛知県もそれぞれ7物件で続いている。全国で初めて借地期間を70年と定めた物件は、1996年に愛知県安城市で竣工した「キャッスルハイツ安城堀内公園」であった。借地期間が70年以上の物件は1990年代を通して3物件のみで、いずれも愛知県内で供給されていた。2000年代には供給先が東京都や神奈川県にシフトしていたが、不動産デフレ局面を経て新築マンションが値頃な価格帯で供給可能となっていたために、定借マンション自体の開発意義が薄れていたこともあり、その数は5物件とほとんど増えていなかった。大半の期間が価格高騰局面であった2010年代には割安な価格で取得できる定借マンションに対するニーズが再び高まり、また購入者への訴求力をさらに高める目的などで借地期間が70年以上の物件は一気に33物件まで急増、供給先も首都圏のみならず他の都市圏や地方圏にまで拡大することとなった。

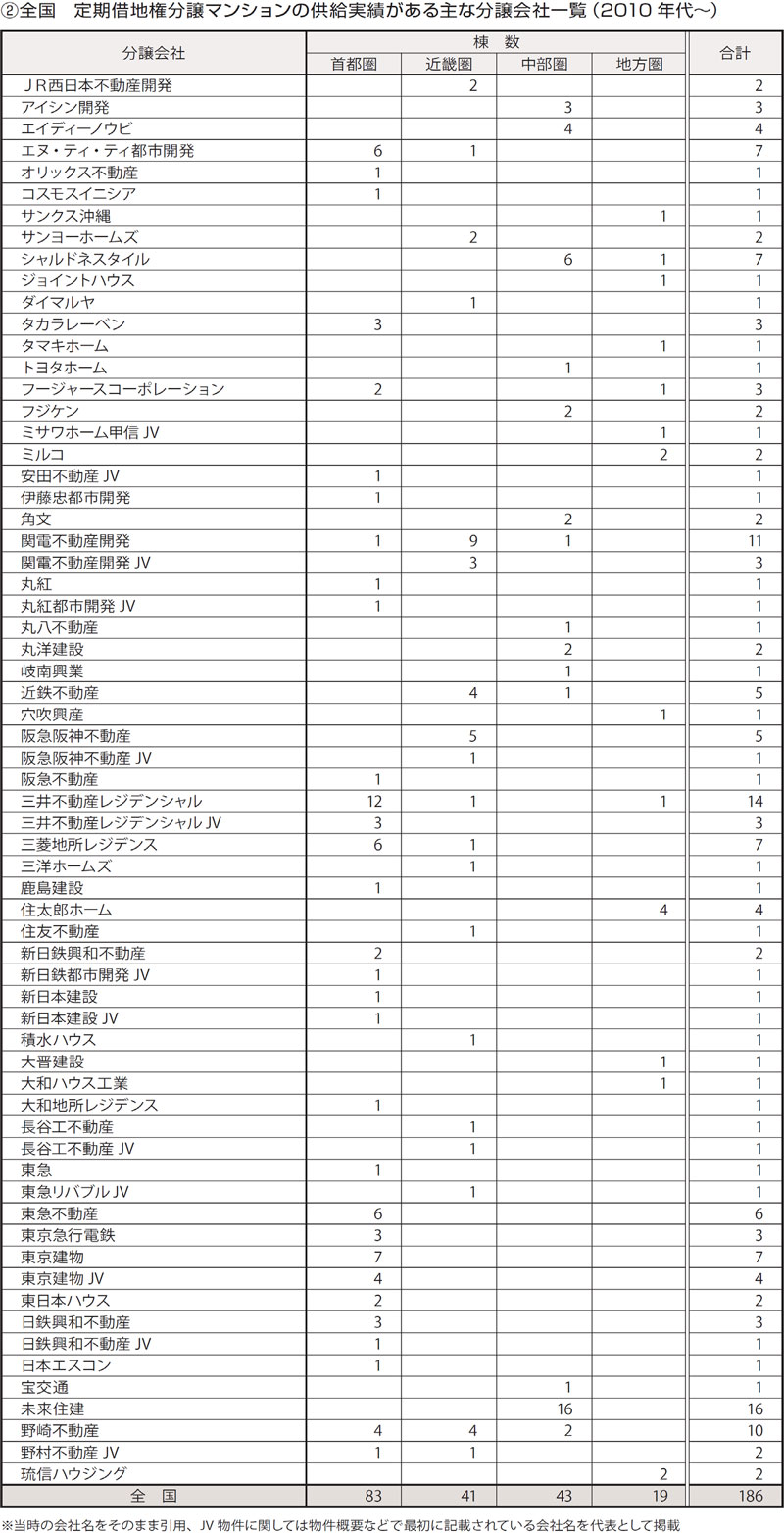

定期借地権分譲マンションへの参入企業

2000年代にかけては地元の企業や住宅供給公社が定借マンション開発の主体を担う

定借マンション史の(1)前半に相当する1990年代~2000年代においても大手デベロッパーによって定借マンションが企画・開発されていたものの、それらの合計数は全国で1割にも満たず、供給先もほぼ首都圏に限定されていた。また、電鉄系や商社系のデベロッパーで参入していたケースもかなり少なかった。当時、定借マンションの供給主体は地元の企業であり、住宅供給公社もその一翼を担っていた。

首都圏では伊藤忠都市開発や三井不動産レジデンシャル(三井不動産を含む)がともに13棟を手掛けていたが、これは複数棟で構成された大規模物件の開発に参画していたためである。近畿圏でも複数棟物件を手掛けていた近鉄不動産が10棟を数えている。また、大阪市や大阪府の住宅供給公社も合わせて10棟を供給しており、当時の近畿圏における定借マンション市場では住宅供給公社が一定の存在感を示していた。中部圏では濃尾産業やそれを前身とする企業による物件が圧倒的に多く、その数は合計で62棟にも及ぶ。サカイ創建やすまいの角文、名古屋市住宅供給公社も全国的には比較的多い10棟以上を供給していたが、供給棟数の観点で見れば中部圏における定借マンション市場は一社寡占状態であったと言えよう。

2010年代以降は大手デベの他にも準大手や専業、電鉄系や商社系のデベロッパーが台頭

定借マンション史の(2)後半に相当する2010年代以降においては、全体的に供給棟数が絞り込まれる中で法人や自治体が保有する大規模な開発用地で定借マンションが企画され始めていた。これを受けて大手デベロッパーが存在感を高めていたわけだが、掲出した分譲会社一覧からもその様子を垣間見ることができる。メジャーセブンと称される大手デベロッパーが手掛けた物件は合計で44棟と、全国で2割以上のシェアを占めている。

また、定借マンション史の前半には供給実績があまり確認されていなかった準大手や専業、電鉄系や商社系のデベロッパーも数多く挙がってきている。その一方で、これまで定借マンションの供給主体を担ってきた地元の企業は相対的に減少しており、棟数自体もかなり少なくなっているようだ。

首都圏では三井不動産レジデンシャルが15棟を手掛け、東京建物(11棟)も10棟以上で続いている。近畿圏では関電不動産開発(12棟)や阪急阪神不動産(6棟)の供給実績が突出している。

また、かつては一社寡占状態であった中部圏では供給棟数自体が激減していることに加えて主だった実績を有する会社として未来住建(16棟)やシャルドネスタイル(6棟)などが台頭するなどの“地殻変動”が生じている。

地方圏では住太郎ホームが沖縄県内で4棟を供給している以外はそれぞれの地元で数棟のみを手掛ける状況となっている。

定期借地権分譲マンション価格の周辺相場比

経年で借地期間が消費されるほど中古流通時の周辺相場比が新築時を下回る物件は増加傾向に

定借マンションは一部の例外を除けば、周辺の所有権分譲マンションよりも2割~3割ほど廉価に販売されているとも言われ、このことはポータルサイトやマンション専門誌の特集記事などを通じて世間一般にも広く知れ渡ってきている。

その一方で、これまで供給されてきた定借マンションが中古マンション市場においてどのような価格水準にあるのかについてはあまり検証されておらず、これまで詳細な分析データを見かけることもほとんどなかった。本レポートでは周辺の所有権分譲マンションとの価格比較を容易にするべく『特定の駅勢圏(=徒歩15分以内)に立地する定借マンション』を対象に、『同駅勢圏で同時期(=定借マンションが竣工した1年前後)に供給された所有権分譲マンション』と新築・中古価格をそれぞれ比較することで経年による資産価値の変化について検証を試みた。なお、中古マンション価格に関しては直近2年間(2021年~2022年)の流通事例を参照している。

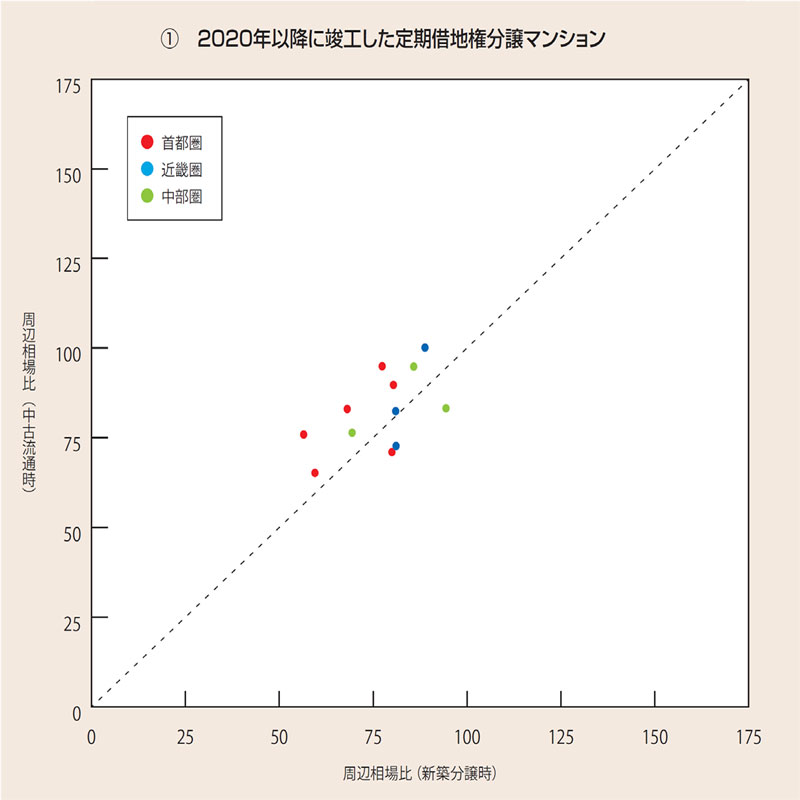

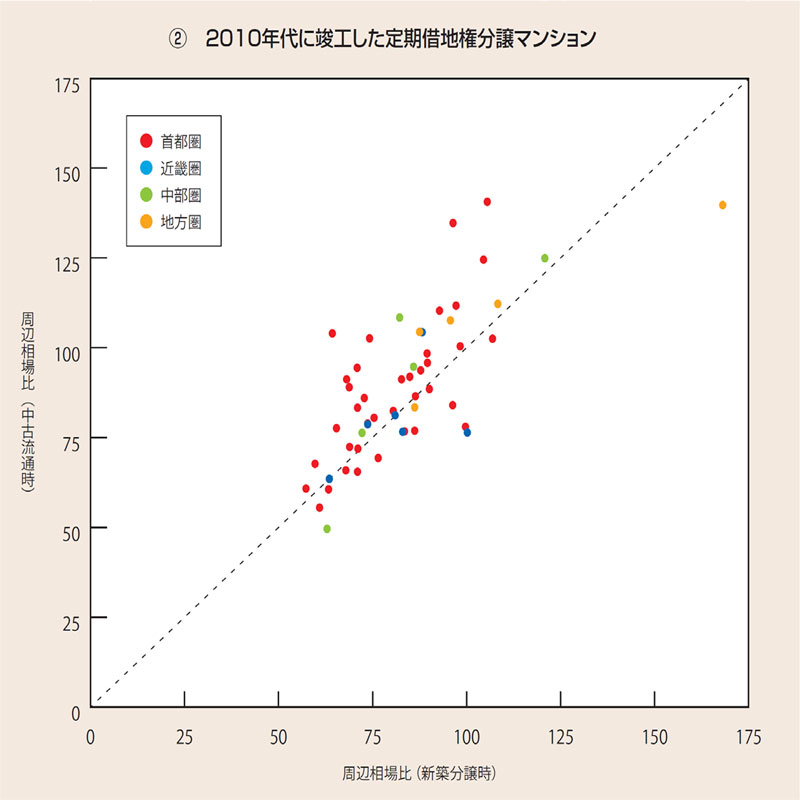

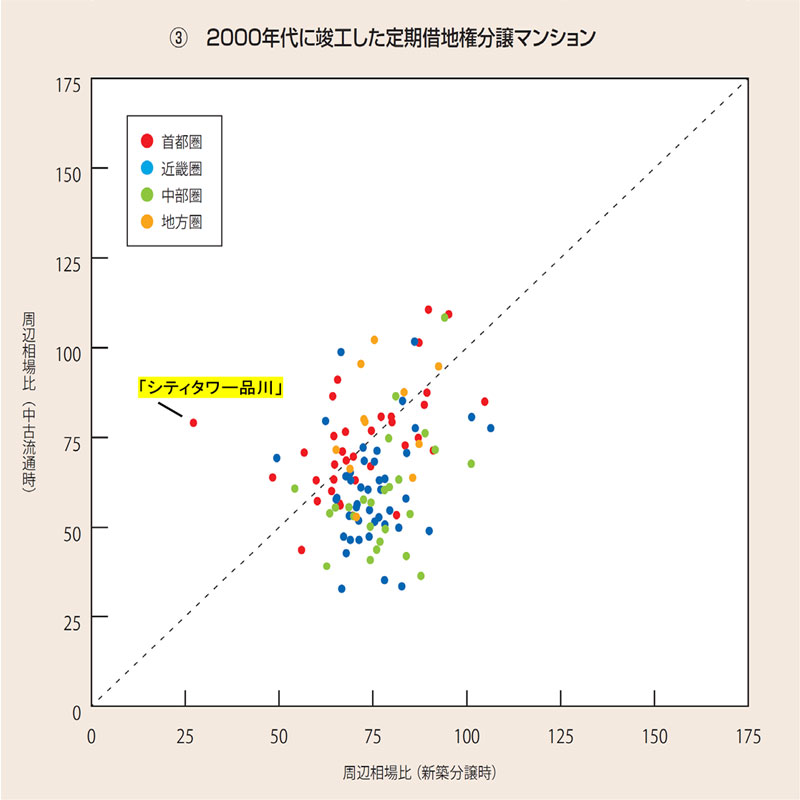

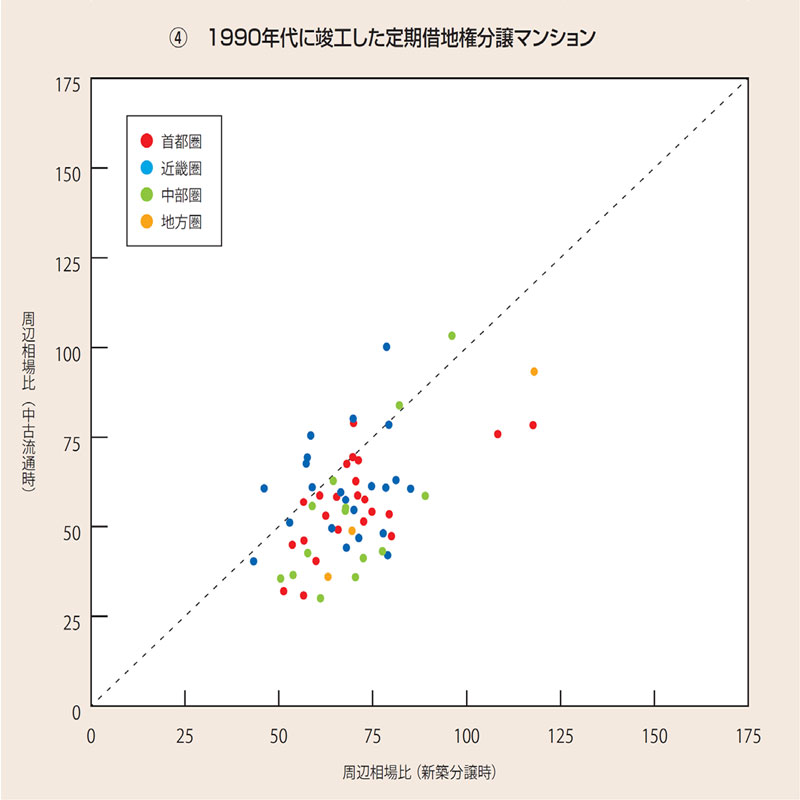

掲出した4つのグラフは、各年代に竣工した定借マンションを新築分譲時・中古流通時における周辺相場比に応じてプロットした散布図である。

それぞれの周辺相場比が等しいラインを破線で示しており、点が破線よりも上部に位置していれば該当する定借マンションにおける中古流通時の資産価値が周辺の所有権分譲マンションよりも相対的に高まっていることを意味している。

4つのグラフは竣工年代が新しい順に並んでおり、(1)→(4)ほど築年数を経た定借マンション群となっている。

(1)2020年以降に竣工した定借マンション群における新築分譲時の周辺相場比の平均値は76.9、中央値は80.2で、対象12物件のうち9物件(シェア:75.0%)が破線よりも上部に位置している。

これらの定借マンション群は竣工からまだ間もなく借地期間もさほど消化されていないことから、周辺の所有権分譲マンションと同等かそれ以上の評価が為されているようで、中には中古流通時の周辺相場比が新築分譲時に比べて10ポイント以上も上昇しているケースが認められる。

続いて、(2)2010年代に竣工した定借マンション群のグラフを見てみると、新築分譲時の周辺相場比の平均値は83.7、中央値は82.9で、対象54物件のうち破線よりも上部に位置していたのは37物件(同68.5%)と(1)に比べてその割合が縮小している。これらの定借マンション群の中には竣工から10年以上が経過した物件も含まれており、借地期間の消化に応じてやや評価を下げているものとみられる。一方で、昨今の価格高騰局面においてはタワー物件や人気住宅地に立地する物件へのニーズが非常に高まっているため、それらに類する定借マンションに関しては中古流通時の周辺相場比が新築分譲時に比べて20ポイントや30ポイントを上回るケースも散見される。

(3)2000年代に竣工した定借マンションのストック数は比較的多いこともあり、対象となった物件数は掲出したグラフの中で最も多い。新築分譲時の周辺相場比の平均値は75.0、中央値は74.3で、対象114物件のうち破線よりも上部に位置していたのは32物件(同28.1%)とそのシェアは半数を大幅に割り込んでいる。

2000年代に竣工したほとんどの定借マンションは借地期間が50年台~60年台に設定されており、物件によっては既に借地期間の約1/3を消化していることになる。中古流通時の周辺相場比が新築分譲時に比べて50ポイント以上も上回った「シティタワー品川」(※グラフ参照)は極めて例外的なケースであり、大半の定借マンションに関しては中古マンション市場において残りの借地期間が意識されて価格が設定されているようだ。

(4)1990年代に竣工した定借マンション群のグラフを見てみると、新築分譲時の周辺相場比の平均値は69.7、中央値は68.8となっており、どちらも掲出したグラフの中で最も低かった。このことから、定借マンション史の黎明期においては販売価格が今よりもかなり割安に設定されていたと言えよう。ただ、対象62物件のうち破線よりも上部に位置していたのは11物件(同17.7%)と2割にも達しておらず、やはり定借マンションが中古流通する際の価格決定プロセスにおいては残りの借地期間がかなり意識されていると結論付けても差し支えないだろう。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2023年7月31日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |

関連記事

-

2023/06/08

-

2023/04/18

-

2023/04/13

-

2023/03/29

-

住まい探しのノウハウ