【2017年】過去10年間の公示地価推移から読み取る今後の住宅地価動向

2017年3月21日、国土交通省が今年1月時点の公示地価を発表しました。

トピックスは、住宅ローン減税、長期化する低金利などが追い風となって土地の需要が支えられた結果、住宅地の地価が0.02%のプラスに転じたこと。実に9年ぶりの上昇となりました。

今後、住宅地をとりまく市況がどのように推移していくのか。過去10年間の対前年変動率の軌跡を振り返りながら、不動産アナリストに予想していただきました。

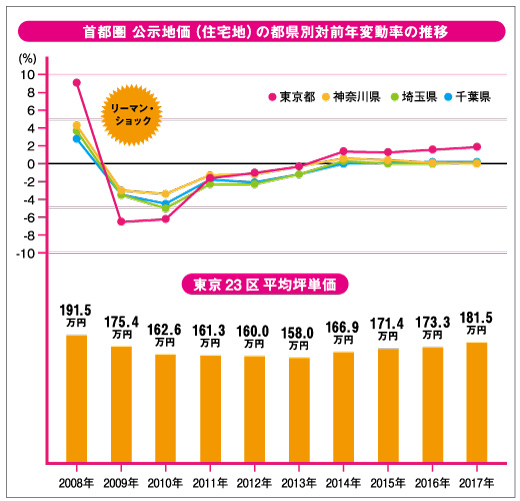

首都圏エリア

都心3区が地価上昇を牽引、伸びは鈍化

東京都全体の住宅地の対前年変動率は、他3県が0.0~0.2%であるのに対して1.9%。歴然とした差があります。要因には、やはり日本随一の資産性を誇る都心エリアを擁していることが挙げられます。

「都心の区別の上昇率では、1位の千代田区が7.5%、2位中央区が6.2%、3位港区が5.2%。都区部平均の3.0%に比べても高い数字を示しています。ただ、昨年に比べると伸び率は鈍化しました。これは新築マンションの分譲価格が高騰し過ぎ、その動きに付いてこられる購入層が少なくなったことが要因といえそうです」(高橋氏。以下コメントはすべて同じ)

資産性重視のトレンドで城北、城東エリアに再評価

今年の動きとして特筆できるのが、城東、城北エリアで顕著な上昇が見られたこと。

「北区3.5%、荒川区3.9%、足立区2.3%など、いずれも前年比1ポイント以上上昇しました。これは各区内の駅、例えば、北区の赤羽、足立区の北千住などがいずれも都心部へ乗り入れる路線が複数連絡するターミナル駅であること、駅前開発などの進行で生活利便性が向上したこと、北千住については大学キャンパスの移転によって学生が増加し、賃貸ニーズが上昇した、等々の要因によって表れたトピックだと思います」

ミニバブル前までは都心エリアに近接する区ではなく、横浜、川崎、埼玉などの都外の県や街が注目されていましたが、今年はその傾向が弱まりました。

「購入者の間に“資産性”を重視する傾向が強まっていることが要因と考えられます。城東、城北エリアは購入が困難な都心に比べれば値ごろ感があり、通勤や通学、日常生活を送る上での利便性も割と良好です。さらに他3県に比べれば23区内にあるわけで資産性にも優れており、魅力的というわけです」

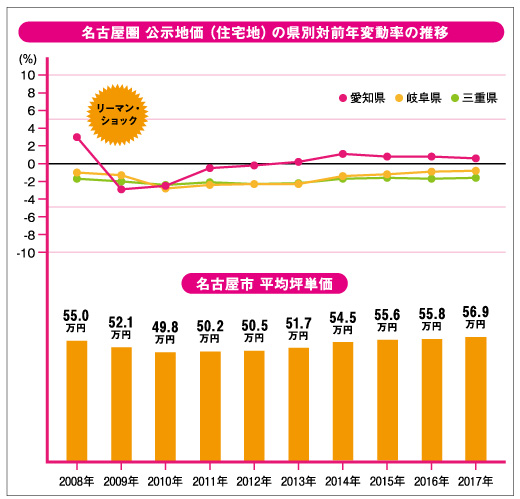

名古屋圏エリア

名古屋市中心部の伸び率鈍化 今後は調整の局面に?

名古屋駅周辺の大規模再開発や圏内の自動車産業の好調な実績、2027年に名古屋駅でリニア中央新幹線が開通するなどの経済効果、期待感――こうした理由から、愛知県では、首都圏より1年早い2013年に地価上昇の対前年変動率がプラスに転じていました。その後も3年連続で堅調に地価が上昇しており、ホットなエリアと位置づけられてきた経緯があります。

「今年もプラスだったのですが、ただしその伸び率は鈍化しています。例えば、昨年高い地価上昇率を見せていた名古屋駅東側の千種区、東区、昭和区、瑞穂区などは軒並み0.6~1.8ポイント上昇率が縮みました。名古屋駅を中心としたエリアでは、中古マンション価格でも上昇度合いの力強さに欠いており、これが新築マンションの価格や地価動向を先行した動きであると解釈することもできます。今後、数字は鈍化して調整局面に入っていくかもしれません」

新築マンションは名古屋市中心部に集中 岐阜、三重は安定推移

また、新築マンションの供給は減少気味で、立地はより中心部に集まる傾向が見られます。名古屋圏でも購入者層の資産性重視のトレンドが見られ、デベロッパー側がそれに対応していると考えていいでしょう。

「これからの名古屋のマンション適地は駅に比較的近い利便性の高いエリアに絞られてくると思われます。元々、この圏域はマンションに対してあまりステイタスを感じておらず、一戸建て購入を志向する方が圧倒的に多いのです」

なお、名古屋駅から約30~40分の通勤圏に位置する岐阜、三重県内も供給されるほとんどが一戸建て。人口の減少がみられることから供給数、購入件数も少なく地価はここ数年マイナスが続いています。見方を変えれば景気の動向などに左右されず、自分の都合で購入のタイミングを決めても大きな問題はなさそうです。

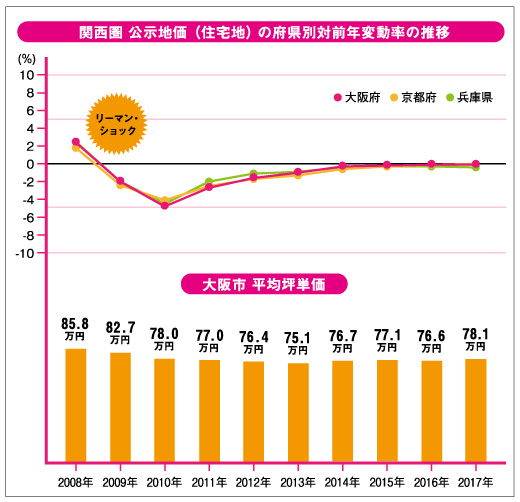

関西圏エリア

地価が上昇する・しない地域の二極化が鮮明に

関西圏の地価はここ数年横ばいが続いており、下げ止まった感があります。

「ただ、その一方で伸び切れていないのも事実です。これは大阪でさほど人口が増加しておらず、兵庫、京都に至っては減少しているため居住ニーズが上振れないことが要因と考えられます。しかしそんな中で、大阪中心部の福島区、北区、中央区、浪速区、京都市の上京区、中京区、神戸市の灘区など、ピンポイントで地価上昇がみられる地域もあります。もっとも、各府県ともに隣接する区への波及はなく、当該区内のみの現象。上昇する地域とそうでない地域が完全に二極化しています。この傾向は首都圏、名古屋圏でも見られていますが、関西圏はより鮮明です」

好調な観光産業が住宅地地価に好影響を与える?

3府県とも市街地周辺部では変わらず一戸建てが主流。大阪では以前、豊中市、枚方市、高槻市など北部で活発でしたが、最近ではさほど目立った供給はありません。

「京都ではかつて市中心部で億ションが発売されて話題となりましたが、供給戸数が限定的だったため市場に与える影響は大きくありませんでした。景観条例もあって基本的にマンションが建ちづらい地域なので、今後も一戸建てが中心であることは変わらないでしょう」

以前から地域経済を引っ張る強力なリーダー役が少ないため、地価変動には首都圏、名古屋圏に比べるとリーマン・ショックからの回復は遅れていた関西圏。しかし、近年の外国人観光客の急増で大阪の商業地の地価上昇率は高く、今年の大阪は東京の4.7%を上回る5.0%。京都も4.5%の上昇を示しました。

近年ではマンション開発用地が、ホテル建設用地に転換されるケースも珍しくないとのこと。あるいは、観光産業の成長が住宅地地価へ好影響をもたらすかもしれません。

※当記事の掲載データは、すべて国土交通省が公開している公示地価をもとに作成したものです。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |