相続対策のための不動産投資 注意したい3つのこと(3)

借入を使った不動産投資や相続対策のための不動産投資においては、失敗しないために押さえておきたい3つのポイントがあります。一つは「賃料下落を視野に入れること」、次に「大規模修繕のための積立をすること」、最後に「キャッシュフローが悪化する仕組みを知ること」です。今回は最終回として、「キャッシュフローが悪化する仕組みを知ること」についてフォーカスしてみたいと思います。

賃貸物件に内蔵されているキャッシュフロー悪化の構造

築年数の経過とともに、「手元にお金があまり残らないような気がする」といった声がしばしば聴かれます。これは、賃料下落や空室期間の長期化、修繕費の増加といった要因に加え、

借入金による不動産賃貸事業には、時間の経過とともに税金が増えて、最終手取が少なくなってしまうという逃れられない構造が潜んでいるのです。

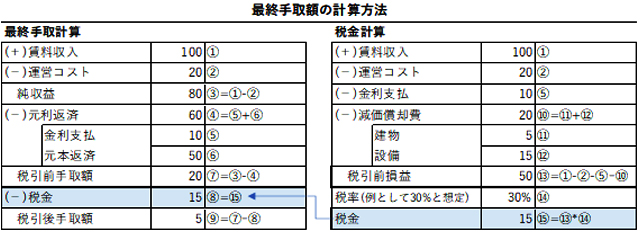

この仕組みを理解するには、以下のような賃貸不動産における「最終手取額の計算方法」を理解する必要があります。最終手取額計算は、下の左側の表のように、賃料収入から運営コスト(管理委託費、建物管理費、修繕費、固定資産税・都市計画税、水光熱費、保険料など)、金利、元本返済額、税金を差し引いて計算します。税金は右側の表のように、賃料収入から運営コスト、金利、減価償却費を差し引いた税引前損益に税率をかけて算出します。

この計算方法を理解するにあたり、意識していただきたいことは、最終手取額の計算には「元本返済が含まれ、減価償却費が含まれない」、税金計算では「減価償却費が含まれ、元本返済が含まれない」ということです。つまり、元本返済は税金計算上の経費にはならないということを押さえておいてください。

設備の減価償却が終わると税額が上がる

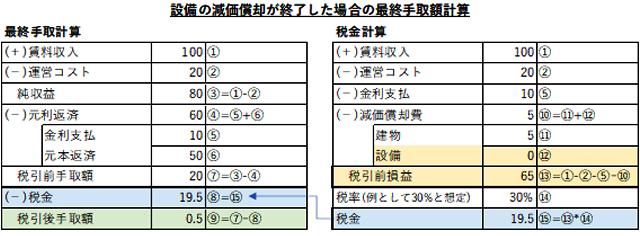

さて、ここで重要なのが、設備の減価償却費です。一般に設備の耐用年数は建物躯体より短く、概ね15年程度となります。16年目以降は、設備の減価償却費がストップします。その結果、税額が上昇し、税引後手取額が悪化するのです。

以下の計算例を具体的に見てみましょう。税金計算で設備の減価償却額が0となっています。その結果、税引前損益は先ほどより15上昇し65となり、税額が19.5に増加しています。最終手取計算においては税額がアップしますので、税引手取額、すなわち最終手取額が0.5まで減少してしまいます。

元利均等返済もキャッシュフローが悪化する

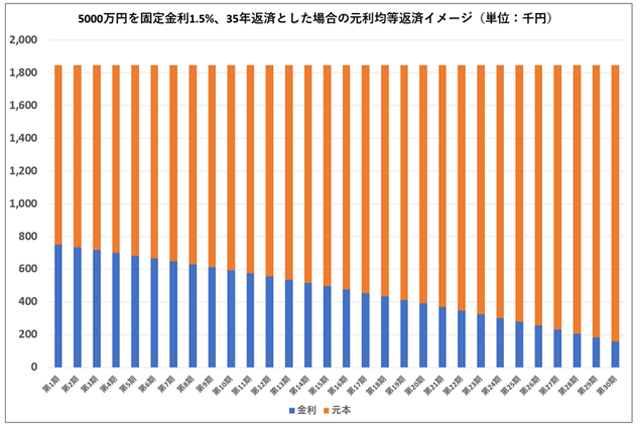

また、借入金の返済方法は、元利均等返済であることが多く、この場合、毎月の元本返済額と金利支払いの合計額は金利が変わらない限り返済期間中ずっと同じ金額になります。しかし、下のグラフは、5000万円を固定金利1.5%、35年元利均等返済(返済は年1回で合計35回の返済)とした場合の元本と金利返済のグラフです。元利均等返済ですから、毎回の返済における元本と金利の合計は一定です。しかし、当初は金利支払いの割合が大きく、時間の経過とともに元本返済の割合が大きくなる仕組みになっています。

ここで、先ほどの最終手取額の計算方法を再度見てみましょう。税金計算において賃料収入から差し引く項目に金利があります。これが年々少なくなれば、税金は年々上がることは簡単に理解できると思います。

このように、設備の減価償却が15年で終了すること、元利均等返済の場合、金利支払いが年々減少することによって、時間の経過とともに税金が上がり最終手取額が徐々に減少するという構造をもたらしているのです。

投資の検討段階からシミュレーションを

ここまでご説明してきたように、新築アパート建築や賃貸物件取得には、経年に伴い、賃料下落、修繕費の増加、税金の上昇といった3つの効果がキャッシュフローを悪化させるということを理解する必要があります。その上で、検討段階から長期の収支計画と最終手取額の推移をシミュレーションし、無理のない計画かどうかを検証することが重要なのです。

賃貸事業は、建てて終わり、買って終わりではなく、賃貸マーケットをよく見極めながら上手に運営していくまさに「経営」が必要です。大規模修繕に必要なお金の積立は、積み立てている間は経費として売上から控除できませんが、減価償却費に相当する金額を、経費として出ていったものとして、別途、積み立てておくと考えれば、無理なく大規模修繕費用を蓄えることができますし、マーケットとの競争環境や建物設備の劣化状況を踏まえてタイムリーに投資すれば、賃料下落を回避することができるだけでなく、設備の減価償却費の恩恵(節税の恩恵)を再度受けることができます。

なお、借入金額がやや過大になっているケースもあるかと思います。このとき返済額の大きさゆえ、16年目以降から最終手取額が赤字に転落してしまうケースもあります。この場合、赤字だからといって慌てて売却してしまうと、借入が返済されてしまい、相続発生時の相続税額が思った以上に増大してしまうということもありますので、相続対策の効果と個別不動産の赤字レベルを比較した上で、売却可否の判断をすることが重要となります。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |