相続対策のための不動産投資 注意したい3つのこと(1)

借入によって不動産投資を行うことは、相続対策としての効果が高いと言われています。1億円借りて現金を保有したままだと、相続財産の変化はプラスマイナスゼロですが、借りた1億円で投資用不動産を購入すると、投資用不動産の相続税評価額は1億円よりも低くなることから、相続財産評価額の下落が期待できるというわけです。しかし、借入による不動産投資には、知っておくべき3つのポイントがあります。

一つは「賃料下落を視野に入れること」、次に「大規模修繕のための積立をすること」、最後に「キャッシュフローが悪化する仕組みを知ること」です。

これから3回にわたって注意したい3つのポイントを解説していきます。今回は「賃料下落を視野に入れること」について、お話したいと思います。

非現実的な賃料不変という事業収支

投資用不動産を検討する際、通常は予想される事業収支表が不動産会社から提示されます。事業収支表とは、借入期間中の収入と支出の予測表のことです。この事業収支表の収入は賃料収入になりますが、この賃料収入が不変のままであるケースが散見されます。

普通に考えれば、築年数が経過し、ほかに新たな物件が供給されれば、新しい物件より古い物件のほうが賃料単価は低くなるのが一般的です。長期にわたって賃料が変わらないという想定には無理があるのです。

もし、提示された事業収支表の賃料が長期にわたって不変である場合、不動産会社にお願いして、賃料下落を踏まえた事業収支表を作ってもらう必要があります。

ここで問題となるのは、どの程度の賃料下落を想定すればよいのかということです。

保有する物件・土地の定期的な資産価値の確認がポイントです。

地域によって異なる賃料下落率

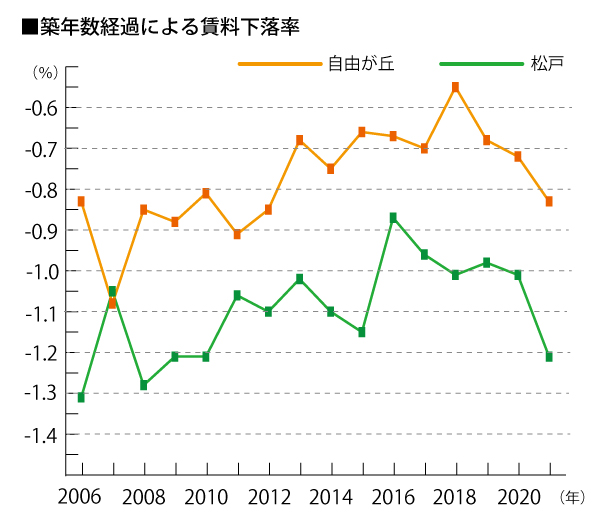

筆者の感覚ではありますが、東京都区部における築年数の相違による賃料単価の変化率は、▲0.5%/年~▲1%/年程度あると考えています。今回、例として、二つの地域について調査してみました。東急東横線自由が丘駅徒歩圏と常磐線松戸駅徒歩圏の物件について、築年数の相違によってどの程度賃料単価が異なるか調べてみました。具体的には、公益財団法人東日本不動産流通機構に登録された賃貸マンション(マンションおよびアパート)の賃料成約データ(2006年1月1日~2021年7月31日、自由が丘駅徒歩25分圏内5711件、松戸駅徒歩25分圏内4664件)を利用し、築年数に対する賃料変化率を分析しています。

図表1(公益財団法人東日本不動産流通機構に登録された成約データより筆者作成)

上記の表のとおり、松戸は自由が丘よりも築年数1年経過あたりの賃料単価下落率が大きいことが分かります。2006年以降の平均で▲1.09%の下落です。つまり空室になった場合、同じような立地と規模である新築物件が家賃月額10万円だとした場合、築15年経過した物件ですと、月額8万4840円(100,000×(1-1.09%)15)といった違いが出る可能性があるということになります。

一方、自由が丘における賃料下落率は平均で▲0.78%と松戸に比べて低くなっています。古くても賃料が下がりにくいということは、松戸に比べて新規供給が少ないか、需要の多さ(外からも来る)という面が影響しているのではないかと思います。

賃料水準のサイクルも意識

ここまでの話に対して、「この10年ほど賃料が下がっていない」と感じた方もいらっしゃると思います。この感覚は正しいのです。10年前の2011年頃を底に、賃料水準が上昇してきた経緯があるからです。だからと言って、築年数10年の物件のほうが新築より高い賃料で必ず貸せるというわけではないことは理解できると思います。

ここで重要なことは、この10年間は賃料が上昇していたけれども、今後はどうなるのかと予想することです。

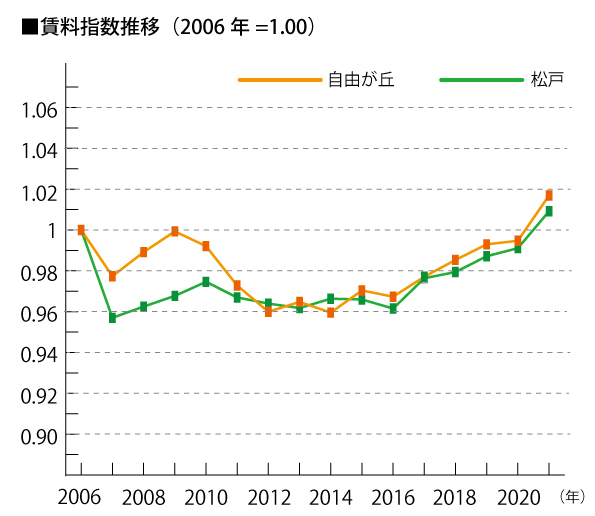

2006年から2021年までの自由が丘と松戸エリアの賃料について、2006年を1としたときの賃料指数推移をグラフ化してみました。

図表2(公益財団法人東日本不動産流通機構に登録された成約データより筆者作成)

グラフの通り、賃料水準には波があります。2007年に大きく水準が落ちているのはサブプライムローン問題が発生したころで、外資系企業の方々が住んでいた都内の高級賃貸物件に空室が出始めたころです。その後、不動産市況全般は低迷し2013年の日本銀行黒田総裁が実施した金融緩和策「黒田バズーカ」以降、不動産市況が回復するとともに賃料水準も上昇してきました。筆者は、不動産市況には一定のサイクルがあり、10年前後の周期で上昇・下落を繰り返す可能性があるのではないかと考えていますので、仮に投資をするのであればそうしたリスクも踏まえた投資計画を検討することをおすすめします。

このように、そのエリアの過去の賃料推移とサイクル、現在の築年数との差による賃料単価の下落率を捉え、賃料下落への対応を考えておく必要があるのです。

賃料保証があれば安心なのか?

サブリースによる賃料保証があるので問題ないという考えもあるかもしれませんが、賃料保証とはいっても、サブリース会社には値下げ交渉をする権利が法律的に確保されていることに留意する必要があります。

借地借家法32条にあるように、賃料が経済事情の変動等によって不相当となった場合には、当事者は将来に向かって賃料の増減を請求できます。ですから、サブリース会社であっても賃料減額の請求権利があるわけです。

また、この条文の但し書きには、普通借家契約で、一定の期間建物の借賃(賃料のこと)を増額しない旨の特約がある場合には、その定めに従うとされています。この但し書きを見て、「一定期間は減額しない」という特約をつければ長期的に賃料保証が担保されるのではないかと考えたくなるかもしれませんが、この借地借家法32条は強行規定と解されていますので、「増額しない特約」以外は規定に反する特約と解され、たとえ賃借人がサブリース会社であったとしてもその特約は無効と解される可能性があると言われていますので注意が必要です。

対応策は

このように、賃料下落率や今後の賃料動向予想をきちんと行ったうえで投資に臨む必要がありますが、賃料下落率の想定(含む空室率の想定)や賃料動向予想などについては、各不動産会社で独自に調査分析していることが多いものです。ですからお願いすれば相談に乗ってもらえるでしょう。また、不動産会社以外でも、実際に管理業務を委託する不動産管理会社に相談するのも手です。不動産管理会社は地域ごとのマーケット動向をよく知っているケースが多いので相談してみるとよいと思います。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |