投資理論で考える「購入か賃貸か?」

住まいに関して、購入と賃貸でどちらが得なのか?という疑問がよく聞かれます。よくあるのは、「住宅ローン返済と同じ程度の賃料支払いならば、買ったほうが得」というフレーズです。確かに、購入は、返済が終わってしまえば住まいは自分の資産として手元に残るし、完済後は返済がなくなるため、購入のほうが得なような気がします。しかし、この考え方は正しいのでしょうか?

投資理論の基本

経済的に損か得かということにきちんと向き合いたいのであれば、万国共通の尺度である投資理論の考え方を使って検討するのがよいと思います。ここで重要な概念は「現在価値(PV)」「正味現在価値(NPV)」そして「内部収益率(IRR)」です。

PV(Present Value)とは、将来受け取ることができるお金を現在の価値に換算するといくらになるか?」というものです。計算式は、

となります。例で説明しましょう。

今、100円を年率10%で運用できるとしたとき、2年後には121円(=100×(1.1)2)となります。この121円をPVに換算したいのであれば、運用利率10%が割引率であるとした場合、121円を(1.1)2で割り算すれば100円という現在価値に換算されることが計算式を見ると分かると思います。

次にNPV(Net Present Value)です。NPVは投資によって将来発生するキャッシュフローのPVの合計から当初投資額を差し引いた額のことを言います。計算式は、

です。将来発生するキャッシュフローはそれぞれ将来価値となりますので、割引率rを何らかの形で決めて、n年目に受け取る将来価値(1+r)nで割り算し、それぞれPVに換算して合計したものから当初投資額を引き算し、プラスになれば投資すると判断します。

例えば、以下のような投資機会があるとしましょう。割引率は10%と仮定します。

| 1年目 | 2年目 | 3年目 | PVの合計 | |

|---|---|---|---|---|

| 将来手にする金額 (1) | 10円 | 10円 | 110円 | - |

| 割る数 (2) | (1+0.1) | (1+0.1)2 | (1+0.1)3 | - |

| PV (1)÷(2) | 9.0909・・・ | 8.2644・・・ | 82.6446・・・ | 100 |

なお、NPVの問題は、割引率をどう設定するかです。先ほどは運用利率10%と仮に想定しましたが、割引率は投資案件のリスクの程度などによって大きく変わるもので、極めて設定が難しいとされています。

内部収益率(IRR)を利用して判断

さて、今回のテーマである購入か賃貸かを投資理論を使って判断する場合には、内部収益率IRR(Internal Rate of Retturn)を使います。これは、NPVが0となるときの割引率を意味します。投資案件を比較検討する際には、NPVを利用するのが基本ですが、先に説明したように。割引率の設定が難しいという問題があります。一方、IRRは、NPVが0となる割引率を計算すれば済みますし、IRRが高い投資案件を選べばよいので便利ということもありしばしば利用されています。

それでは、筆者のお客様がマンションを買うか借りるかを検討した際の計算事例で考えてみましょう。この方の年齢は40歳で、50年後の時点で、マンション購入と賃借とどちらが合理的かシミュレーションしたいということでした。前提条件は以下の表のとおりです。

手元のお金(頭金740万円)を使って、「マンションを3,700万円で購入」した場合のIRRと、賃貸で同等の住まいを借りつつ頭金相当額の740万円で別の投資商品に投資した場合のIRRとを比較することで、購入か賃貸かを決めます。なお、マンションを購入する場合は、そのマンションを貸した場合の家賃(帰属家賃)を想定し、保有コストや借入金返済額を差し引いた後の節約額を将来にわたって獲得できる収入とみなして考えます。50年後にはマンションを売却して得たお金も合わせて考えます。

なお、比較する投資商品は、マンションと同じような市場リスクを持っていると考えられるJ-REITとします。J-REITの過去10年の平均分配金利回りは4%なので、賃貸の場合は4%と想定し、マンション購入のIRRがこれより高ければマンション購入が是認できるものとします。

|

持ち家にかかる費用

|

||

|---|---|---|

| 帰属家賃(月額) | \120,000 | |

| 収入計(年額) | \1,440,000 | |

| 租税公課 | \100,000 | |

| 管理費 15,000円/月 | \180,000 | |

| 修繕積立金 7,000円/月 | \84,000 | |

| 支出計(年額) | \364,000 | |

| 資金計画 | |

|---|---|

| 借入比率 | 80% |

| 借入額 (元利均等返済) | \29,600,000 |

| 住宅ローン金利 | 0.5% |

| 借入期間 | 30年 |

| 支払い回数 | 12回/年 |

| 年間ローン返済額 | \1,062,721 |

| 頭金 | \7,400,000 |

| その他前提条件 | |

|---|---|

| 賃料成長率 | 0.0% |

| 修繕積立金上昇率 | 0.0% |

| 物件価格上昇率 | 0.0% |

| 売却費用 | 3.3% |

シミュレーション結果

下表のように、マンションを買う場合は、買ったマンションを貸した場合の収入(帰属家賃)を年額144万円(月額12万円)と想定し、そこから租税公課(固定資産税と都市計画税)、管理費、修繕積立金、年間ローン返済額を差し引くと、実際には貸していないものの、マンション購入による節約額13,279円が算出されます。これが1年目(第1期)から49年目(第49期)まで続きます。第50期はこの節約額に加え、マンションを売却して得たキャッシュ(3578万円=3700万円-売却費用(3700万円×3.3%(仲介手数料概算))の合計額が手元に入ってくると考えます。

|

節約額

|

第1期目~第30期目 | 第31期目~第50期目 | |

|---|---|---|---|

| + | 帰属家賃(年額) | \1,440,000 | \1,440,000 |

| - | 租税公課 | \100,000 | \100,000 |

| - | 管理費 | \180,000 | \180,000 |

| - | 修繕積立金 | \84,000 | \84,000 |

| - | 年間ローン返済額 | \1,062,721 | |

| 合計 | \13,279 | \1,076,000 | |

| 1年目 | 2年目 | 50年目 | PVの合計 | ||

|---|---|---|---|---|---|

| +将来の節約額 | 13,279円 | 13,279円 | … | 1,076,000円 | - |

| +将来の売却額 | … | 37,000,000円 | - | ||

| ▲将来の売却費用 | … | ▲1,221,000円 | - | ||

| 将来手にする額 (1) | 13,279円 | 13,279円 | … | 36,855,000円 | - |

| 割る数 (2) | (1+r) | (1+r)2 | … | (1+r)50 | - |

| PV (1)÷(2) | x1万円 | x2万円 | … | x50万円 | 740万円 |

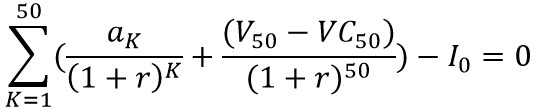

(ご参考)実際には以下を解いてrを求めると4.66%になります。

aK:K時点の節約額(13,279円は1期からK期まで続く)

それらを各期の分母で割った数の和を∑が示しています。

r:求めるIRR

V50:50年後の売却額3700万円

VC50:50年後の売却費用122万円

I0:初期投資額740万円

この事例では、賃料成長率、支出の上昇率、物件価格の上昇率を0%としています。通常は賃料や物件価格は経年とともに下落しますし、修繕積立金も上昇しますので、かなり無理な前提です。

そこで、マンション価格は年率▲1%(50年目の価格は約2,238万円)、賃料は年率▲0.5%(50年後の月額賃料は約93,800円)、修繕積立金は年率3%上昇(50年後の修繕積立金(月額)は約29,800円)すると仮定します。このときのIRRは2.13%となり、賃貸したままでJ-REITで長期運用したほうがよいという結論になりました。

住まいを買う目的とその優先順位が大切

このように投資理論を使えば、理論的に分析はできますが、少し前提条件を変えるだけでその結論も変わってしまうのです。また、比較対象となるJ-REITへの投資が50年にわたって分配金利回り4%のまま不変であるかどうかもわかりません。とはいえ、少なくとも、買ったほうが絶対に得だということにはならないことは理解できると思います。

住まいを購入する際、できれば損はしたくないし、得なほうを選びたいと考えるの普通です。経済的な損得を考えるならば、投資理論を使ってシミュレーションするのがよいとは思いますが、経済合理性だけで住まいを購入するかしないか判断できるものではないということなのです。筆者の経験からすると、「経済的な損得」に加え、「将来の不安回避」(住まいを購入にすることで老後の賃料負担に対する不安を回避)、「欲しい暮らしの実現可能性」という3つの軸でお考えになるのがよいと思っています。それぞれの軸にどの程度のウエイトをかけたいのか頭の中で整理することが大事なのではないかと思います。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |