不動産賃貸経営で知っておきたい「賃貸収支の特徴」と「経営の肝」

賃貸アパート建築提案や投資用不動産の物件紹介資料をお客様から見せていただくことが多々ありますが、その多くは、収支計画表は記載されているものの、収入、運営経費とその差額までしか書かれていないものが多いようです。残念ながらこのような収支計画表では、賃貸事業の本当の姿を現しているとは言えないということをご存知でしょうか。

最終手取額を知らずして賃貸経営は語れず

先ほどの収入と運営経費の差額は、一般に純運営利益(あるいは純営業利益、純利益など)と呼ばれています。純運営利益は、所得税などの税金を差し引いた後の最終手取額ではないということに留意する必要があります。

収入ー運営経費=純運営利益(純営業利益、純利益)

運営経費とは、その賃貸不動産そのものにかかる運営上の費用です。具体的には、管理会社に支払う管理委託費、修繕費、水道光熱費、エレベータ管理費、清掃費、原状回復費、入居者募集費、火災保険料、公租公課など、その賃貸不動産を運営するにあたり金銭支出を伴う費用のことで、その不動産を運営する場合は、負担しなければならない経費というイメージです。

実際には純運営利益から、借入があれば借入金利と元本返済額、そして所得税などの税金が差し引かれるということを忘れないようにしなければなりません。ところが、保有経験がない方の場合、ここに気付かないまま取得してしまうケースが散見されますので注意したいところです。

純運営利益から借入元本と利息、所得税を差し引いた最終手取額がどのようにして決まるのか、どのように推移していくのかということを知らないと賃貸経営のリスクが高まります。

あとから苦しくなるのが賃貸収支

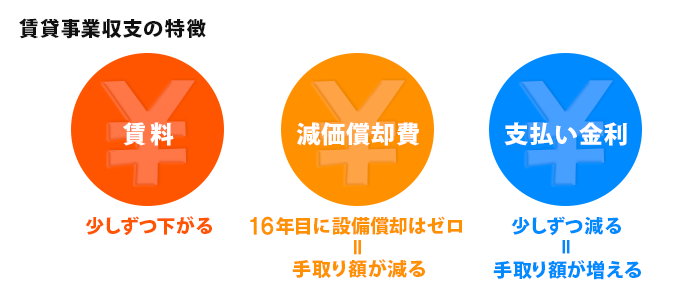

さて、最終手取額を前提とした真の賃貸事業収支にはどのような特徴があるのでしょうか?一言でいうと、最終手取は徐々に低下するという特徴があるのです。

まずは賃料です。賃料がずっと一定のままということは一般的にあり得ません。建物や設備が古くなりますので少しずつ賃料は下がります。

次に、設備の減価償却が終わった後の問題です。一般に、建物設備の税務上の耐用年数は15年ですので16年目からは建物設備の減価償却費がゼロになります。税金を計算する際、純運営利益から減価償却費を差し引いた上で税率を乗じますので、建物設備部分の減価償却費がゼロになると、その分税額が上がり最終手取額が減ってしまうのです。

最後に借入している場合には支払金利です。時間の経過とともに元本の返済が進みますので、支払金利は減少します。金利は経費として収入から差し引くことができますので、金利が少なくなることによって所得税などが上昇し、最終手取が減ることになるのです。

つまり、賃料下落に加え、建物設備の減価償却の終了と支払金利の減少が所得税の増加を生み、最終手取額が少なくなるのです。ケースによってはほぼゼロ、赤字ということもあります。

大規模修繕のタイミングで落ちる最終手取り

問題なのは建物設備の減価償却費が終了する16年目頃です。この時期、建物の屋上や外壁の防水工事など、第1回目の大規模修繕を実施しなければならない時期が到来するのです。まさに、最終手取り額が下落するタイミングで大規模修繕という試練が到来するわけです。

しかもこうした屋上や外壁など大規模修繕は、建物の寿命を延ばしはしますが賃料アップを直接的に狙えるものではないのです。つまり資本を投下してもリターンが直接的には得られないのです。

ですから、賃貸運営当初から15年目までに獲得した最終手取額をこの時のために貯めておかなければならないのです。

経営力がものをいう世界

ここまででお話したことは、賃貸経営を行うにあたって最低限知っておきたい基本的なお話です。不動産賃貸市場は、かつてのように「礼金を2ヶ月」が当たり前という貸手市場ではありません。現在は需要に対して供給過多の状態にあります。ですから、借主が礼金を支払うケースが激減し、大家さんが広告宣伝料として賃料の1~2ヶ月分を不動産会社に支払うのが当たり前になっているのです。

こうした需給環境に鑑みると、競合物件についてよく学び、競合に勝つための戦略を考え、勝つための戦術を実行しなければならないということになります。

たとえば、売上維持とコストダウンの一挙両得を狙える方法などについて、しっかり考える必要があるのです。入居期間が長くなるような方法を考えることも一つです。入居期間が長くなれば、原状回復費と入居募集費というイベント回数が減少し経費も削減できますし、空室期間も下がりますので売上減少を抑制することができます。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |