融資特約(住宅ローン特約)の注意点

住まいを購入する際、ほとんどの方は金融機関の住宅ローンを使ってお金を借りたうえで購入します。住宅ローンの申し込みは、不動産売買契約を締結した後に行いますが、万が一、住宅ローンの審査が通らなかったらどうなってしまうのでしょう?

融資特約(住宅ローン特約)とは

売買契約を結んだということは、買主は、契約で定められた期日までに、売買代金全額を支払う義務を負うことになります。定められた期日までに、売買代金全額を支払えない場合、原則として買主の契約違反となり、違約金や損害賠償金を売主から請求されることになってしまいます。これを避けるために、万が一、住宅ローンの審査が通らなかったときのための特約を付けておくのが一般的です。

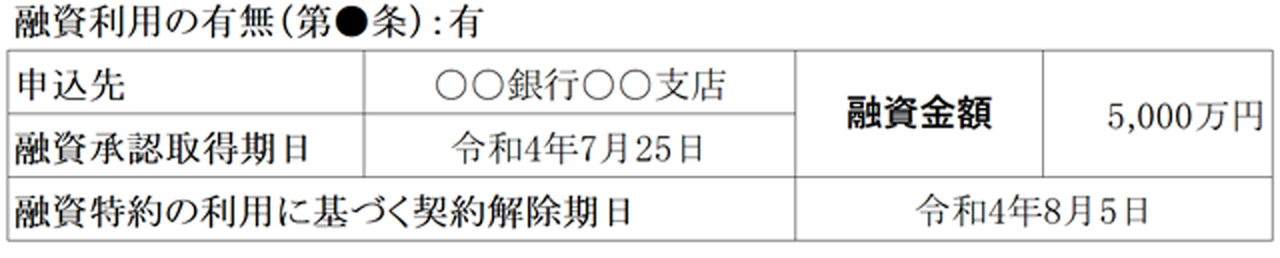

一般的に不動産契約書には以下のように、融資の申し込みをする金融機関名、融資金額、融資承認取得期日が明記され、その期日までに融資金額のすべてまたは一部が借りられない場合には、融資特約の利用に基づく契約解除期日までであれば無条件で解除できると規定してあります。この場合売主は、受領済の金員(一般的には手付金)を無利息ですみやかに買主に返還しなければならないという内容になっており、この特約を「融資特約(住宅ローン特約)」と言います。まさに、万が一から買主を保護する特約です。

なお、不動産売買契約の締結前に説明、交付される重要事項説明書では、上記に加え、金利、借入期間が記載されます。

条件をしっかり記載しないとトラブルも

よくあるトラブルの一つに、融資申込をする金融機関名が契約書に書かれていないケースや、単に「金融機関」としか記載されていないケースがあります。気に入った住まいが見つかると購入の申し込みをします。申し込み後1週間もしないうちに売買契約を結ぶことになった場合に、融資申込をする金融機関を決められないというのも理由の一つのようですが、実はとても危険なことなのです。融資申込をする金融機関名が書かれていない、あるいは単に「金融機関」としか記載されていないということは、たとえば、買主が希望する金融機関での審査が通らなかったとしても、別の金融機関で審査が通るのであれば売買契約をしなければならないと解釈することができるからです。「金融機関」ですから一般の銀行でなくてもよいと読めますし、一般の銀行の店頭金利より高い金利水準であっても審査が通ってしまえば、売買契約を無償で解除することはできないという可能性が出てきます。こうした事態を回避するためにも、申込先や融資金額はきちんと記載することが必要です。また、不動産売買契約書には金利や借入期間などの記載欄がないケースが多いので、重要事項説明書に明記してあるか確認しておいた方が安心です。

保有する物件・土地の定期的な資産価値の確認がポイントです。

故意に融資申し込みを怠った場合は無償解除できない

融資特約において、買主が無条件で解除できるのは、「借入額の全額または一部が金融機関から借りられない場合」に可能となります。しかし、このような事態になった責任が買主にあった場合には、無条件解除は認められません。具体的には、買主が売買契約後に「やはり契約すべきではなかった」と思いはじめ、融資申し込みを故意に遅らせたり、融資審査に誠実に取り組まなかった場合には、融資特約による無条件解除は認めることができません。

不動産売買契約において融資特約は買主を守ってくれるメリットのある特約です。だからこそ、この特約を故意に利用することは許されず、契約締結後、速やかに融資申し込みを行い、融資成立に向けて買主は努力をしなければならないということを理解しておきましょう。

金銭の貸借が成立しないときの措置にも注意が必要

融資特約には、「金銭の貸借が成立しないときの措置」についても定めがあります。一般に「解除条件型」と「解除権留保型」の二種類があります。前者は、融資が不成立だった場合、買主の意思表示があろうとなかろうと法律上当然に売買契約の効力が失われるというものです。契約書には「○年○月○日までに○○銀行○○支店の融資が不成立であった場合、本契約は当然に効力を失う。」といった条項が記載されています。

一方、後者の「解除権留保型」は、融資が不成立の場合でも当然に売買契約の効力が消滅するわけではなく、買主による解除権の行使(解除権という権利を使いますという売主に対する買主の意思表示)があってはじめて売買契約の効力が失われるというものです。解除権の行使が必要であるため、権利行使の期限が契約に定められています。その期限までに解除権を行使しなければ無条件で契約解除をすることができません。融資が不成立なら自動的に解除となると誤解してしまう方もいらっしゃるため、トラブルとなるケースがありますので注意が必要です。

また、融資特約による解除の意思表示が期日までに売主に到達していなかったというケースもあります。通常は仲介業者を経由して、口頭あるいはメールなど解除の意思表示は到達すると考えがちですが、確実を期するためには、書面で売主に通知するとともに、売主の署名捺印のある受領証をもらっておく、あるいは内容証明郵便などを利用して期日までに解除の意思表示が届くようにしておいたほうがトラブルにはならないでしょう。

このように融資特約は買主を守るルールではあるものの、いくつかの注意点があります。売買契約にあたっては十分に理解したうえで後日トラブルが発生しないようにしたいものです。

保有する物件・土地の定期的な資産価値の確認がポイントです。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |