自分の年収でもマイホーム・住宅購入ができるのですか?

今の年収で、マイホームは購入できるのでしょうか。

答えは「イエス」です。

もちろん、頭金をいくら用意できるのか、お子さまが何人いて今後どのくらいの支出が想定されるのかによって、購入可能なマイホームは変わってきます。けれど超がつくほどの低金利の現在、マイホームの夢を実現するチャンスが巡ってきているのが、今の時代といえるでしょう。

アドバイザー:久保田正広 氏

慶応義塾大学商学部卒。11年の銀行勤めを経てファイナンシャルプランナーの道へ。2009年にファイナンシャルプランニング相談を行う独立系FP事務所「株式会社FPバンク」を設立。資産運用や住宅購入、住宅ローン、保険の見直し、相続対策など、中立な立場で相談に応じている。

マイホームを購入可能な人は増えている

厚生労働省が発表した2015年の東京都の平均年収は約623万5,000円(注)でした。

前年から微増しているものの、ほぼ横ばいの数字です。

そんな状況にあっても、今、マイホームを購入できる人は増えています。

そこには様々な要因がありますが、例えば超低金利になっていることで、家賃並みの金額で、安くマイホームが手に入る時代であるということがあげられます。

加えて贈与税が緩和され、購入資金の援助が受けやすくなったことも理由のひとつにあげられます。また、共働きのご夫婦が増えていることも追い風といえるでしょう。

こうした社会全体の流れが後押しとなり、マイホームの購入は、夢ではなくなってきているのです。

(注)厚生労働省「平成27年賃金構造基本統計調査」より算出。

住宅ローンは年収の5倍が適切か?

では、自分の年収から鑑みて、いくらくらいの家が適正な購入価格といえるのでしょうか。

昔から「年収の5倍」がマイホーム購入価格の目安といわれてきました。それはかつて住宅金融支援機構(旧住宅金融公庫)が出していた融資限度額が年収の5倍だったということに起因しています。

住宅の購入価格を考えることは、住宅ローンが組める額を考えることと、密接につながっているということを意味します。つまり、「年収の5倍」は物件の価格ではなく、住宅ローンを組める金額といえるでしょう。

現在の住宅金融支援機構での融資額は、年収に占める住宅ローン返済額の割合(返済負担率)を25パーセント以下にするという算出方法になっています。

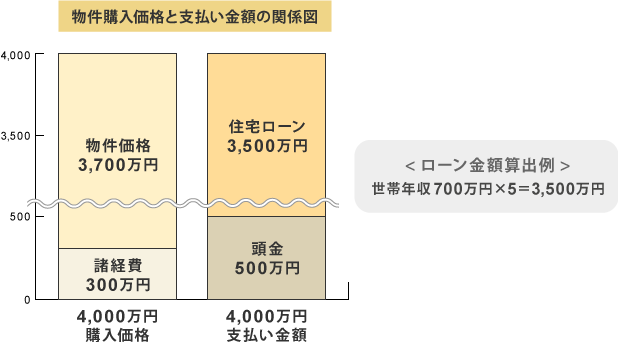

この方法で算出される数字も、ほぼ年収の5倍になります。物件価格に、住宅ローン保証料や仲介手数料、登記費用などの諸経費を含めた総額がいくらになるのか、そして頭金をいくら入れられるのかによっても、購入可能な物件価格は大きく変わります。

購入価格は物件価格プラス諸経費で考え、年収と照らし合わせてローンがいくら組めるのか、また、頭金をいくら入れるかで支払い金額をシミュレートします。

ふたつの資金計画を意識する

資金計画はふたつの側面から考えていきます。

ひとつはマンションや一戸建ての物件価格と諸経費を含めた総予算に対して、頭金はいくら入れて、住宅ローンがいくらになるかという返済のための資金計画。

もうひとつが将来かかるであろう支出を想定していく資金計画(ライフプラン)。

このライフプランは、ご家族構成などによって変わっていきます。

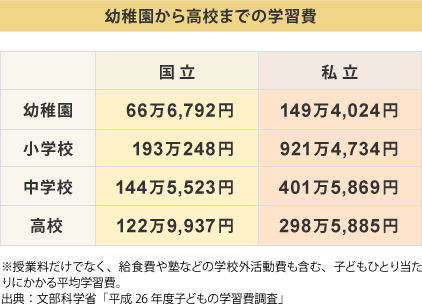

例えば、人生の三大資金のひとつといわれる「教育資金」も、ライフプランを考えるうえで大切な要素です。お子さまひとり当たりの教育費は、高校入学から大学卒業までの期間だけでも平均約900万円(注)かかるといわれおり、お子さまが増えれば支出は大きく変わります。

また、老後を安心して送るためには、定年後に資金がショートしないような長期的な計画が求められます。

物件を決めてしまってから慌てて資金計画を立て始めたり、急に不安になってしまうことがよくあります。

住宅という人生における大きな買い物をする場合、ひとつ目の資金計画だけにとらわれてしまいがちですので、早め早めの準備が必要です。

(注)日本政策金融公庫「平成27年教育費負担の実態調査結果」による。

幼稚園から高校までの学習費

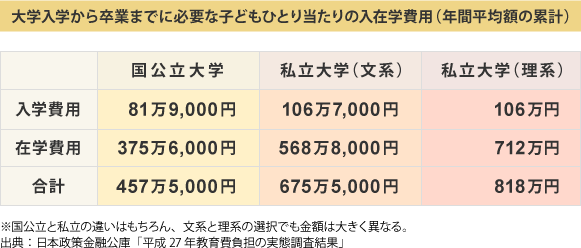

大学入学から卒業までに必要な子どもひとり当たりの入在学費用(年間平均額の累計)

年齢によって変化するローン期間

ライフプランはご家庭によってまったく異なります。

年収の5倍のローンが組めるからといって、その額が必ずしもそのご家庭にとって適切かといえば、決してそうではありません。

4倍でも厳しいご家庭もあれば、6倍でも大丈夫なご家庭もあります。本来、ライフプランを立てるうえでは、ファイナンシャルプランナーなど、専門家からのアドバイスを受けることをおすすめしますが、ここでは年代別に一般的な例をあげてみましょう。

30代中盤のご主人さまの年収が600万円で、定年時には老後資金として使える退職金がもらえる。さらに、奥さまがパートで年収100万円、お子さまがおひとりで、教育資金は約1,200万円(注)。

このようなご家庭でしたら、世帯年収の5倍、3,500万円までをローンの目安にしても、一般的には問題ないといえるでしょう。

頭金が500万円用意できるのであれば、総額4,000万円までが物件購入価格となります。

また、ほかのライフプランとのバランスがとれるご家庭でしたら、現在の低金利を鑑みて、6倍のローンを組んでも問題ないケースもあります。

共働きのご夫婦は、ふたり分の収入があることで世帯収入は高くなります。それぞれ年収が500万円だとすると、世帯年収は1,000万円になります。

ただしまだお子さまがいない20代のご夫婦は、ライフプランがしっかり立てられていないことも少なくありません。お子さまが生まれた後、奥さまが仕事を続けられなければ、世帯年収は半分の500万円になってしまいます。

また40代であれば、ご主人さまおひとりでも高い年収になります。しかし、定年の60歳という期限を考えれば、その高収入を得られる期間が短いということに気をつけなければなりません。

購入時の年収が700万円であっても、その5倍の3,500万円のローンでは、収入がなくなる定年後の負担が大きくなってしまう場合もあります。

(注)幼稚園から高校までが公立、大学は私立文系と仮定した場合。

マイホームという夢を実現させる

年収がいくらであるかを意識することは、物件購入価格を考えるうえで重要です。けれど逆にいえば、年収に見合った物件価格であれば夢ではなくなるということです。

現在では、車をいらないと考えている方も増えています。

ご自身の年齢やご家族構成などを加味しつつ、長期的な視点に立って購入から返済までの道筋をつけること。

そうすれば、きっとマイホームを手に入れられるはずです。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |